Мировой финансовый кризис — тема, о которой сейчас не пишет только ленивый. Мы попробуем взглянуть через призму кризиса на такой актуальный вопрос в банковской деятельности, как борьба с просроченной задолженностью. Как будут развиваться события в банковском ритейле? Как выжить в условиях почти полного прекращения кредитования? И главное, как бороться с ростом неплатежей по выданным кредитам? На эти вопросы мы постараемся дать свой ответ.

Работа с просроченной задолженностью в условиях кризиса

Его наступление еще в 2007 году прогнозировали мировые аналитики. К сожалению, они не ошибались.

Ипотечный кризис в США 2006 года стал ключевой причиной мирового финансового кризиса. Все началось с резкого увеличения невозвратов жилищных кредитов в Америке. Уже весной 2007 года New Century Financial Corporation, крупнейшая ипотечная компания США, ушла с Нью-Йоркской фондовой биржи. В течение 2007 года понесли убытки или оказались банкротами десятки подобных организаций. Летом кризис затронул инвестиционные фонды крупнейших финансовых компаний, вложившие средства в ипотечные облигации: Bear Stearns, Goldman Sachs, BNP Paribas. На международных рынках образовался кризис ликвидности. Центробанки всего мира начали вливать в свои финансовые системы десятки и сотни миллиардов долларов.

Разумеется, такие потрясения мирового рынка отразились на экономике РФ, на стоимости российских облигаций и акций, на ликвидности, доходах граждан. В конце мая 2008 года котировки акций российских компаний начали снижение, а в конце июля последовал их обвал. В начале октября, по мнению аналитиков, российский рынок потерял около 70% капитализации, тогда как остальные страны потеряли около 25 или 30%.

Тяжелое экономическое положение самым серьезным образом затронуло отечественные банки и кредитные учреждения. Кризис фактически разрушил существовавшую глобальную финансовую структуру.

В последнее время стратегически важные банки при существенной поддержке государства в лице Центробанка РФ и Министерства финансов Российской Федерации производят санацию банковской системы путем приобретения проблемных банков. Консорциум инвесторов в составе ОАО «Инвестиционная группа «Алроса»» (45% акций) и ОАО «РЖД» (45% акций) приобрел инвестбанк «КИТ Финанс». Банк развития и внешнеэкономической деятельности купил Связь-Банк. Причем на поддержку Связь-Банка Банк России выделил ВЭБу $2,5 млрд на год под LIBOR + 1%. Кроме того, Внешэкономбанк покупает банк «Глобэкс». И снова ЦБ РФ и Минфин России выделят ВЭБу депозит на $2 млрд сроком на 1 год для поддержки банка «Глобэкс». Даже Газпром выставил на продажу Газпромбанк.

Малые банки прекращают свое существование, большие терпят значительные убытки. Так, по данным lenta.ru, по итогам III квартала 2008 года чистый убыток УРАЛСИБа составил 89 млн руб. Убыток Петрокоммерца за период с июля по сентябрь достиг 800,3 млн руб. ВТБ сообщил о снижении своей чистой годовой прибыли больше чем в два раза — на 9,31 млрд руб.

Вот какие громкие последствия в мировом масштабе имел ипотечный кризис в США. Но как и почему он возник? Среди множества причин аналитики называют снижение стоимости жилья, мошенничество с ипотечными кредитами, падение уровня занятости в США в промышленных секторах под давлением импорта из Китая и переноса рабочих мест в развивающиеся страны и даже такую экзотическую, как экономический крах советского блока.

На наш взгляд, наиболее значимой причиной ипотечного кризиса в США можно назвать выдачу кредитов ненадежным заемщикам. Борьба за заемщика, понижение кредитных ставок, почти монопольные условия ипотечного и розничного в целом кредитования в США сделали кредиты доступными для всех слоев населения. А невнимательное отношение к рискам привело к тому, что кредиты выдавались большому числу неблагонадежных заемщиков. Доля дефолтных заемщиков в трех триллионах долларов ипотечных кредитов, выданных в США, составляет до 20%. А это примерно $170 млрд невыплаченных долгов. При этом неплательщиками по ипотечному кредиту стали от полутора до двух миллионов американских заемщиков.

Как же вышло, что кредитные организации раздавали кредиты буквально любому желающему? Отчего критерии надежности заемщиков были столь низкими? Почему банкиры уделяли кредитным рискам так мало внимания?

В мировой практике ипотечного кредитования и розничного кредитования вообще еще с середины прошлого века широкое применение получил такой метод оценки кредитных рисков, как кредитный скоринг. Кредитный скоринг — технология, которая используется для определения и оценки платежеспособности клиентов и позволяет на основе определенных характеристик существующих клиентов определить риски, связанные с кредитованием конкретного заемщика. Основным инструментом кредитного скоринга является скоринговая модель (карта) — математическая модель, позволяющая сопоставить характеристикам заемщика численное значение — скоринговый рейтинг, характеризующий кредитоспособность и уровень дефолтности заемщика.

Именно такими картами на протяжении многих лет пользовались кредитные специалисты, в том числе и в США. Однако главным показателем качества скоринговой модели является ее актуальность, то есть соответствие реалиям рынка. Скоринговые модели, применяемые в США, были разработаны, обкатаны и введены в эксплуатацию еще в 50-х годах. Убедившись в их высокой эффективности, банки применяли их на протяжении многих лет, практически не внося в модели никаких изменений с 80-х годов прошлого века. В то же время мир и условия менялись, заемщики становились другими. Актуальность скоринговых карт неуклонно снижалась, риски росли. Однако обрадованные высоким спросом на кредиты банки не обращали на это внимания. В рейтинге Banking Banana Skins в период активного захвата рынка и с 2000 до 2005 года проблематика риск-менеджмента вообще не включалась в топ-10 глобальных рисков.

Конечно, одним только плохим качеством скоринга нельзя объяснить глобальный кредитный кризис. Но некачественная оценка заемщика внесла свой отрицательный вклад в случившийся кризис.

Розничное кредитование в отечественных банках — прогнозы неутешительные

Что произойдет с розничным кредитованием в отечественных банках в ближайшее время?

Перспективы не самые радужные. Продолжится и даже усугубится замедление роста банковского сектора и сокращение общего количества кредитных организаций — всего порядка 400 банков выживут к 2010 году.

И эти выжившие в I–II квартале 2009 года будут выжидать, пробовать новые правила игры. В большинстве банков в настоящее время происходят сокращение и пересмотр бюджетов. Большинство отечественных банков сократили и даже совсем прекратили выдачи кредитов, все банки без исключения ужесточили требования к заемщикам и/или повысили ставки во всех валютах. 90% банков, выдававших ранее ипотеку, вообще отказались от этого продукта в своей линейке.

Возобновление кредитования прогнозируется не ранее III квартала, однако под очень высокие проценты и только для заемщиков с идеальными характеристиками. Причем эти прогнозы можно назвать самыми оптимистичными.

ессимистичные прогнозы говорят, что вся отечественная банковская система переживет возврат к ситуации 5–10-летней давности, когда розничное кредитование практически отсутствовало, а конкуренция в сфере корпоративного кредитования была очень высокой.

Уже сейчас на рынке наблюдается рост корпоративных кредитов.

Банки продолжат терпеть убытки по разным причинам. Например, уменьшатся доходы банков в связи с сокращением объемов депозитов физических лиц. На сегодняшний день они уже сократились более чем на 1,4%. Негативное влияние на качество кредитных банковских портфелей окажет дальнейший рост безработицы, который усугубит ситуацию с неплатежами, заставляя банки увеличивать отчисления в резервы и сокращая их прибыль.

Идеальный риск-менеджмент — обязательное условие преодоления кризиса

Жесткие меры необходимы банкам для выживания в условиях финансового кризиса.

Ведущие западные банки одним из необходимых условий для выживания в период кризиса видят усовершенствование риск-менеджмента. Интерес к проблематике риск-менеджмента упал, но сегодня банкиры вновь стали считать эту проблему серьезной, поставив ее на шестое место в рейтинге Banking Banana Skins. Основные опасения вызывают именно риски в кредитовании.

Банки вырабатывают сейчас самые разные схемы выхода из кризиса. Причем первым и главным пунктом их программ чаще всего является коллекторская работа, то есть обеспечение возвратов выданных кредитов. Необходимо рассматривать неплатежи со всей возможной тщательностью — часто выгоднее пойти навстречу хорошему заемщику, дать ему шанс пережить тяжелые времена и продолжить платить по кредиту, чем безапелляционно конфисковать и реализовывать залоговое имущество. В разрезе долгосрочных перспектив такая политика полезна любому банку. Однако хватает в отечественных банках и таких заемщиков, в отношениях с которыми лояльность бесполезна. Особенную важность в этой ситуации приобретает сегментация заемщиков, которая позволит получить в дальнейшем ощутимую прибыль для банка. Отделить «агнцев от козлищ» — вот задача-минимум для банков в период кризиса.

Хорошей политикой будет для банков применение многовекторного подхода к кредитной стратегии и рискам. Необходимо также уделить внимание автоматизации банковской деятельности, в частности кредитования. Оптимизация и автоматизация кредитования позволят значительно ускорить все бизнес-процессы, а также уменьшить влияние человеческого фактора на принимаемые решения, снизить издержки на обучение персонала, оплату труда, расходные материалы и т.п.

Кредитный скоринг как инструмент качественного риск-менеджмента

Эффективный риск-менеджмент в настоящее время требуется любому банку. Как же на практике уменьшить кредитные риски банка и повысить качество кредитного портфеля? Как усовершенствовать качество оценки заемщиков? Как оградить себя от мошенничества? Как использовать данные о поведении заемщика на протяжении всего жизненного цикла кредита? Как вести коллекторскую работу силами банка?

Один из самых эффективных инструментов риск-менеджеров для решения этих задач — это современные системы кредитного скоринга. Именно современные, использующие актуальные методы построения моделей и ориентированные на отечественные условия.

Кредитный скоринг в общих чертах можно определить как оценку уровня кредитного риска, производимую в результате обработки различных данных кредитной истории, прямо или косвенно влияющих на уровень платежной дисциплины.

Технологии кредитного скоринга сейчас бурно развиваются. Под кредитным скорингом уже не подразумевается только использование скоринговых моделей (карт). Кредитный скоринг эффективно работает на всем протяжении жизни кредита.

Неверно также рассматривать кредитный скоринг только как процедуру оценки заемщика перед выдачей кредита. При помощи различных видов кредитного скоринга работа с заемщиком ведется на протяжении всего периода кредита — от предоставления кредита до его погашения.

Традиционно выделяют следующие виды кредитного скоринга.

Application Scoring — оценка кредитоспособности заемщиков для получения кредита. Переводит в количественную плоскость риски банка, которые связаны с правильной оценкой социальных, демографических, финансовых и других данных заемщика для принятия решения о выдаче кредита. При принятии решения о выдаче кредита быстрый анализ заемщика при помощи скоринговых моделей позволяет получить наиболее объективную оценку на основании не субъективных мнений, а аналитически проверенных закономерностей.

Behavioral Scoring — поведенческий скоринг, принятие банком решений в рамках управления отдельными кредитными счетами заемщиков и кредитным портфелем в целом. Основная задача поведенческого скоринга — это прогнозирование потенциальных рисков, связанных с заемщиками, которые составляют кредитный портфель. Риски, связанные с обслуживанием кредитов, весьма разнообразны, поэтому скоринговые модели для поведенческого скоринга используют различные критерии оценки и ранжирования заемщиков. Основные из них: оценка риска неплатежеспособности, риска дефолта (преждевременного закрытия счета), а также скоринг доходности клиентов.

Collection Scoring — определение приоритетных дел и направлений работы в отношении «плохих» заемщиков, состояние кредитного счета которых классифицировано как «неудовлетворительное». Своевременное предупреждение просрочек является очень важным для снижения затрат банка в рамках работы по взысканию задолженности и работы с залоговым имуществом. Collection-скоринг способен оптимизировать работу банка на всех этапах процесса управления взаимоотношениями с должниками.

Fraud Scoring — это методология выявления и предотвращения мошеннических действий со стороны потенциальных и уже существующих заемщиков. Скоринг, направленный на выявление попыток мошенничества, помогает принимать незамедлительные решения по определению тех заемщиков, чьи обращения по предоставлению кредита должны быть отклонены либо направлены для более детального рассмотрения.

Временное затишье на рынке кредитования дает возможность банкам провести ряд мер по улучшению своего кредитного портфеля, уделить пристальное внимание усовершенствованию риск-менеджмента, детальной калькуляции резервного капитала, внедрению положений Соглашения Базель II, кредитному скорингу. И особенно, как уже говорилось, работе с просроченной задолженностью.

Collection-скоринг — эффективное средство борьбы с неплатежами

Кризис усугубил и без того печальную картину с неплатежами по кредитам. Большинство должников основной причиной своих неплатежей называют ухудшение ситуации с деньгами: 45% опрошенных должников сообщили, что их финансовое положение с момента получения кредита ухудшилось, 15% опрошенных указали на сложность соблюдения сроков выплат, а 27% — на тот факт, что выплачивать кредит оказалось тяжелее, чем представлялось в момент получения займа.

Долги необходимо взыскивать и делать это нужно грамотно и профессионально. Одним из наиболее эффективных инструментов для проведения такой работы является система сollection-скоринга. Такая система предназначена для решения ключевых задач коллекторской деятельности, а именно — планирования и осуществления своевременных и целенаправленных действий по управлению взаимоотношениями с должниками начиная с момента первого возникновения просрочки. Основная задача системы collection-скоринга заключается в автоматизации ведения так называемых soft-коллекторских мероприятий. Эффективная автоматизированная система collection-скоринга позволяет максимально формализировать и автоматизировать работу с проблемной задолженностью, применять своевременные и актуальные воздействия к каждому должнику.

Методология collection-скоринга базируется на оптимальной сегментации кредитных дел, которая в свою очередь позволяет использовать прикладные инструменты collection-скоринга (воздействия) наиболее эффективно. Сегментация осуществляется в зависимости от различных факторов:

- параметров кредитного дела — дней просрочки, суммы кредита, характеристики заемщика и т.д.;

- locator score — числовой характеристики вероятности контакта с должником. Приоритетными являются должники, характеризующиеся высоким значением данного показателя, что свидетельствует о минимальных ресурсах, необходимых для установления контакта. Кроме того, вероятность контакта позволяет оценить причину возникновения задолженности — нежелание или невозможность выплат;

- collectability score — числовой характеристики вероятности возврата задолженности. Низкое значение данной вероятности говорит о необходимости более плотной работы с должником и соответственно необходимости привлечения большего количества ресурсов;

- дополнительных расчетных параметров;

- результатов предыдущего воздействия.

Результатом сегментации становится определение разновидностей воздействий, которые необходимо применить к определенному должнику.

Рассмотрим подробнее традиционные разновидности soft-коллекторских воздействий:

- телефонный звонок — уведомительный телефонный звонок секретаря (либо автоматический звонок с проигрыванием определенного аудиофайла) заемщику. Такой звонок эффективно предупреждает просрочку платежей, особенно при хорошо продуманном тексте сообщения;

- звонок коллектора — более настойчивый звонок коллектора заемщику. Общение клиента и коллектора в ходе такого звонка более конкретизировано, направлено на скорейшее и обязательное погашение задолженности, часто с назначением конкретных дат выплаты, пени и т.п.;

- неформализованное действие коллектора — предполагает какое-либо неформализованное воздействие коллектора, такое как посещение заемщика по месту работы или жительства, назначение с ним встречи и др.;

- SMS или E-mail — автоматическое направление системой соответственно SMS-сообщения или E-mail, имеющих своей целью такое же напоминание о просрочке, как и телефонный звонок.

По результатам воздействий определяется необходимость и своевременность начала следующего этапа — hard collection, то есть взыскания долга через суд.

Эффективность системы-скоринга достигается в том случае, если она охватывает все без исключения аспекты collection-скоринга, важные для конкретного банка. Среди качеств такой системы можно выделить максимально гибкую настройку под конкретные особенности данного банка, простоту и понятность использования, стабильный положительный результат работы.

Рассмотрим стадии работы эффективной системы collection-скоринга.

Работа системы начинается с обработки первичной информации. Система автоматически отслеживает состояние кредитных дел в портфеле банка, осуществляет выборку должников в некую собственную базу должников — Debtor`s Pool (данные заемщиков, допустивших просрочку). Естественно, что система имеет ряд настроек, доступных специалистам банка, для определения граничных сроков просрочек и установки временных рамок мониторинга базы клиентов.

На следующей стадии отобранные ранее должники сегментируются на группы. Соответственно в системе необходима гибкая настройка сегментации заемщиков по одному или нескольким критериям.

В мировой практике существуют два общепринятых показателя, существенных для оптимальной сегментации, — это locator score и collectability score, о которых уже упоминалось выше. Наличие инструмента для расчета этих показателей также является важной характеристикой эффективной системы collection-скоринга.

Далее, к каждой отсортированной группе должна быть применена некая предустановленная последовательность воздействий. Соответственно необходимы:

- возможность создания формально определенной последовательности воздействий на заемщика (Collection Strategy). Средствами системы специалисты банка должны создавать, модифицировать и запускать в работу сложные, многоуровневые стратегии, включающие в себя условия сегментации, применяемые воздействия, временные рамки ожидания отклика и результаты таких воздействий, причем без привлечения IT-специалистов и разработчиков системы;

- наличие рабочих мест для каждого из специалистов, задействованных при выполнении Collection Strategy, обеспечивающих их взаимодействие как с должниками, так и между собой, согласно предустановленным ролям;

- возможность гибкой настройки процесса выгрузки данных. То есть возможность получать итоговые данные в удобном для пользователя виде;

- отчетность об эффективности воздействий и работе сотрудников в системе, миграции просрочек и других статистических закономерностях.

В процессе выполнения Collection Strategy к должнику применяется ряд автоматизированных действий. Эти действия должны также гибко настраиваться специалистами банка: задание/изменение текста писем, аудиофайлов, сообщений; наличие в системе средств автоматической рассылки сообщений (SMS, E-mail, автозвонок) с привязкой шаблона сообщения к типу должника; настраиваемое информационное сопровождение (подсказки, шпаргалки, шаблоны) рабочих мест специалистов.

Примененное воздействие приводит к некоему результату. То есть, например, для воздействия «звонок секретаря» результатом может быть отказ платить, невозможность дозвониться до должника и т.п. Результат сохраняется в Debtor’s Pool и определяет тип нового воздействия на должника на следующем цикле обработки сollection-заявки.

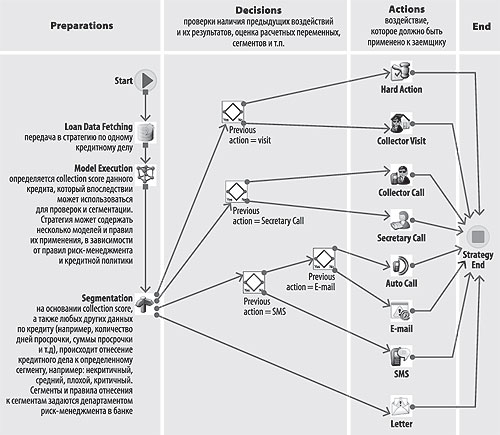

Упрощенно весь путь, проделываемый сollection-заявкой в системе сollection-скоринга, показан на рисунке.

Результативность системы в большой степени зависит от практической реализации воздействий на должника. Рассмотрим пример практической реализации для каждого вида воздействий.

Звонок секретаря. Секретарь зачитывает текст, который генерируется системой на основании имеющихся данных (в том числе о предыдущих воздействиях) согласно задаваемым шаблонам, которые можно изменять.

SMS. Текст SMS может строиться на основании нескольких различных шаблонов определяемых типом сообщения и применяемых в зависимости от содержания данных по кредитному делу (например, количество дней просрочки, наличие предыдущих воздействий).

E-mail. Полностью автоматизированная отправка электронного письма системой. Текст письма также строится на основании нескольких различных шаблонов, определяемых типом сообщения.

Auto Call. Система совершает автоматический звонок должнику с проигрыванием определенного аудиофайла. Тип аудиофайла определяется содержанием данных по кредитному делу.

Письмо. Система формирует текст письма согласно имеющимся данным (выбирает тип письма, подставляет данные заемщика, срок просрочки и другие изменяемые поля в тексте письма) и вместе с другими параметрами письма отправляет посредством электронного письма соответствующему оператору, которому необходимо только распечатать письмо и отправить его по обычной почте.

Рисунок. Общая схема движения сollection-заявки в автоматизированной системе сollection-скоринга

Звонок коллектора. Текст, произносимый коллектором, также генерируется системой на основании существующего шаблона и с учетом данных по кредитному делу.

Неформализованное действие коллектора. Неформализованное действие коллектора также сопровождается системой. В качестве информационного сопровождения рабочего места коллектора может использоваться база законов и нормативных актов либо пособие по психологии.

Hard Action. Формирование пакета информации для передачи на «жесткое» воздействие в коллекторскую компанию. Такое кредитное дело больше не возвращается в систему до тех пор, пока по нему не станет известен какой-либо результат — долг оплачен либо заемщик объявлен банкротом.

Такова в общих чертах схема работы эффективной системы collection-скоринга.

Мониторинг и отчетность

Выше уже упоминалась необходимость наличия эффективного статистического аппарата, то есть возможности мониторинга деятельности системы. Такая возможность реализуется созданием отчетов по результатам collection-скоринга.

На практике такие отчеты можно условно разделить на две группы.

- Управленческие отчеты — позволяющие анализировать весь массив информации о деятельности системы. Такие отчеты могут строиться по любой информации из Debtor`s Pool (например, они могут отображать распределение должников по категориям, эффективности применяемых воздействий и т.п.). Кроме того, большую роль играет возможность отслеживать эффективность работы специалистов-коллекторов и всей системы collection-скоринга в целом. Для реализации такой отчетности обычно используют специальные подсистемы отчетности.

- Операционные отчеты — позволяющие мониторить состояние системы, например, статистику звонков за период, количество активированных за период рабочих мест специалистов и т.п. Такая отчетность обычно встраивается в рабочее место соответствующего специалиста-администратора.

Использование инструментов collection-скоринга для коллекторских агентств

На постсоветском пространстве коллекторская компания — бизнес относительно новый. Деятельность таких компаний — это синтез претензионной работы (медиация, включая службу выезда) с приказным, исковым и исполнительным производством. Все эти методы нацелены на результат — возвращение денежных средств в максимально быстрые сроки с минимальными затратами.

У различных компаний подход к взысканию задолженности индивидуален. Однако большая часть таких компаний используют в своей работе коллекторский подход, который можно определить как конвейерное, то есть максимально формализованное и технологичное, взыскание большого объема однотипной, преимущественно бесспорной, задолженности.

Оптимальным инструментом для реализации такого подхода является система collection-скоринга. В данном случае возможности описанной выше системы должны быть значительно расширены. Например, в области hard collection — посредством создания механизма автоматизации юридической работы с должником.

По мнению экспертов, перспективы развития рынка коллекторских услуг в СНГ таковы:

- рост количества коллекторских агентств, увеличение объема долгов, с которыми работают коллекторы, возможно появление частных коллекторов (по аналогии с адвокатами);

- постепенная унификация и сближение технологий работы коллекторских организаций;

- появление объединений коллекторских организаций (первые примеры уже есть);

- появление специального нормативного регулирования коллекторской деятельности.

В свете этих перспектив внедрение эффективной системы collection-скоринга позволит компании не только стабильно работать, но и активно развивать бизнес.

Подводим итоги

Мировой финансовый кризис особенно сильно ударил по банкам и финансовым учреждениям. Однако все, что нас не убивает, делает нас сильнее. Чтобы выжить в условиях кризиса, банкам необходимо мобилизовать все свои ресурсы как для обеспечения возвратов выданных кредитов, так и для улучшения своего кредитного портфеля.

Кредитный скоринг — вот инструмент, который необходим банкирам в настоящее время для успешного преодоления кризиса. Технологии кредитного скоринга, в частности collection-скоринга, являются эффективным лекарством для отечественного, да и мирового, кредитования.

Именно сейчас, когда на рынке кредитования наступил период затишья, у банков и кредитных организаций есть время и возможности для внедрения и обкатки новых эффективных технологий. Эти технологии позволят им к моменту возобновления активности на этом рынке быть во всеоружии — не только сохранить розницу, но сделать ее более жизнеспособной и прибыльной.