ЛЮБОЙ БИЗНЕС стремится к структурированию активов, к управляемости, понятности, эффективности. В противном случае может наступить управленческий хаос. Иметь правильно выстроенную структуру — конкурентное преимущество наравне с другими, такими как уникальный продукт, сервис, человеческий ресурс и т. д. Правильная юридическая и налоговая структура бизнеса — это тоже важно; цена вопроса здесь — защищенность прав собственности и сумма налогов, которую платит бизнес или собственник. Как правило, украинские компании/группы, задумывая реструктуризацию, ставят перед собой одну или сразу несколько из следующих целей:

- централизация функций владения капиталом (т. е. функции холдинга) и создание вертикально интегрированной структуры группы; достижение эффективности управления;

- оптимизация налогообложения компаний группы;

- проведение частного/публичного размещения в Украине или за рубежом;

- налогово-эффективный выход из бизнеса (продажа корпоративных прав);

- привлечение финансирования (займы, облигации, другие инструменты).

Не секрет, что эти цели могут быть достигнуты с использованием иностранных компаний, которые в конечном итоге замыкают на себе прямо или опосредованно контроль над украинскими активами и позволяют эффективно с налоговой и корпоративной точки зрения управлять бизнесом или выйти из него.

Опишем последовательность действий, которые на практике осуществляются при создании новой структуры бизнеса (далее — Целевая структура).

Шаг 1. Проведение ограниченной или полномасштабной юридической и налоговой диагностики активов группы. Основная цель данного мероприятия состоит в том, чтобы понять объект реструктуризации, а также ее возможные последствия (правовые, регуляторные, налоговые).

Шаг 2. Разработка вариантов Целевой структуры, к которой можно прийти в результате реструктуризации. Как правило, вариантов несколько, и собственникам необходимо принять во внимание ряд факторов и рисков, сопряженных с Целевой структурой. Несмотря на наличие стандартных решений по целевым структурам, каждая (ре)структу-ризация является уникальной, ввиду чего необходимо внимательно взвешивать все аспекты (правовые, регуляторные, финансовые, налоговые) и принимать сбалансированное решение.

Шаг 3. Разработка детального плана и бюджета перехода от старой структуры к новой целевой структуре. В плане отражаются этапы реструктуризации и корреспондирующие с ними действия, необходимые документы, временные рамки, ответственные лица. Уровень детализации плана должен позволить управлять каждым действием в согласованных временных рамках.

Бюджет по проведению реструктуризации должен включать в себя:

- расходы на юридическую поддержку реструктуризации (как правило, юридическая фирма, осуществляющая реструктуризацию, разрабатывает и предоставляет такой бюджет);

- расходы на первоначальное обслуживание всех иностранных компаний Целевой структуры (услуги иностранных директоров, предоставление адреса, секретарское обслуживание, ведение бухгалтерского учета, подача годовой финансовой отчетности, подготовка и подача налоговой отчетности).

Шаг 4. Проведение реструктуризации

Внедрение плана включает в себя:

1. Создание зарубежных компаний собственниками (бенефициарами) бизнеса:

- холдинговых, субхолдинговых компаний, которые сконцентрируют на себе контроль над украинскими

активами; - торговых компаний, которые будут выступать торговыми посредниками при продаже товара из/в Украину;

- лицензионных компаний, которые станут владельцами интеллектуальной собственности в рамках Целевой структуры группы и смогут впоследствии предоставлять связанным компаниям права интеллектуальной собственности в пользование;

- финансовых компаний, которые будут выступать инструментом финансирования связанных компаний, позволяя последним репатриировать прибыль через выплату процентов и оптимизировать налогооблагаемую базу.

2. Организацию корпоративного управления как в Украине, так и на уровне зарубежных юрисдикций.

3. Перевод корпоративных прав на украинские компании на уровень иностранного холдинга (холдингов). Перевод может осуществляться как путем продажи корпоративных прав, так и путем внесения корпоративных прав в уставный фонд. В каждом конкретном случае решение может быть разным. Отметим, что во многих случаях концентрации владения корпоративными правами на уровне иностранного холдинга предшествует получение разрешения Антимонопольного комитета Украины.

4. Организацию финансирования холдинговых/субхолдинговых компаний, в т. ч. финансирования для приобретения корпоративных прав в украинских компаниях, являющихся объектом реструктуризации.

РАСКРЫТИЕ ИНФОРМАЦИИ О СОБСТВЕННИКАХ

ОТМЕТИМ, что совершая указанные выше шаги, собственники должны понимать, что создание новой структуры с использованием иностранных компаний предполагает полное раскрытие собственников бизнеса (англ. — Ultimate Beneficiary Owners, UBO) во всех юрисдикциях обслуживающим (трастовым, секретарским) компаниям и банкам, в которых будут открываться счета иностранным компаниям группы.

Такое раскрытие включает в себя предоставление копий паспортов (иногда апос-тилированных), банковских рекомендаций, рекомендаций респектабельных юридических фирм, копий счетов об оплате коммунальных услуг по месту проживания собственников, схем, отражающих все активы группы, находящиеся под контролем собственника.

Важно уточнить, что такое раскрытие связано с общепринятой практикой принятия клиента к обслуживанию, направленной на противодействие отмыванию денег (англ. — Know-Your-Client procedures), которой руководствуются все трастовые (секретарские, юридические) компании и банки при начале работы с клиентом.

Иными словами, перед тем как начать работать с иностранными компаниями, обслуживающими реструктуризацию, нужно быть готовым к раскрытию собственников и предоставлению указанной выше информации. Неготовность к раскрытию может привести к существенным задержкам по внедрению структуры.

ЦЕЛЕВАЯ СТРУКТУРА — ВОЗМОЖНОЕ РЕШЕНИЕ

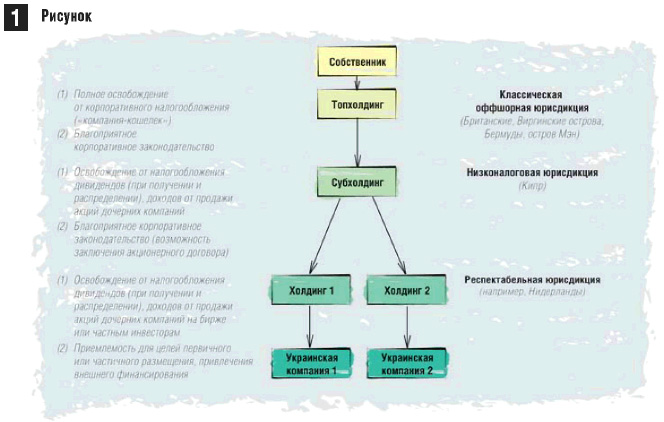

Основываясь на нашей практике, приведем одно из возможных решений по Целевой структуре владения украинскими компаниями (активами) с описанием основных аспектов по каждой из иностранных юрисдикций [Рисунок 1 ].

Повторимся, каждая реструктуризация уникальна и подходить к ней нужно индивидуально. При разработке Целевой структуры необходимо детально изучить все аспекты/риски по каждой из юрисдикций, несмотря на то что есть стандартные и часто используемые структуры.

В заключение отметим, что эффективная Целевая структура позволяет при соблюдении определенных условий:

- выплачивать дивиденды на безналоговой основе из Украины;

- осуществлять налогово-эффективный выход из бизнеса путем продажи корпоративных прав иностранной

холдинговой или субхолдинговой компании; - относить на валовые затраты (иногда — с некоторыми ограничениями) роялти/проценты, выплачиваемые

из Украины в адрес связанных иностранных компаний.