Крутой поворот

Рынок аудита принято считать крайне консервативным. Именно поэтому многие с изрядным скепсисом относятся к составлению списков по итогам полугодия: мол, они малозначимы. Однако, как показывает практика, именно полугодовые данные позволяют обнаруживать новые тенденции на раннем этапе.

- Абсолютные лидеры

Так произошло и на этот раз. Прежде всего, на фоне общего замедления экономического роста рынок аудита вдруг проявил ускоренную динамику. За год объем выручки крупнейших аудиторско-консалтинговых групп (АКГ) увеличился на 41% (против 34% в 2004 году) и по итогам первого полугодия 2005 года составил почти 8 млрд рублей.

Другой нетривиальный фактор – основной вклад в динамику внесли лидеры аудиторского рынка. Никогда еще компании первой десятки не демонстрировали таких высоких темпов прироста выручки за год – 47% (против 30% в 2004 году и 40% в 2003-м). И причин тому несколько.

Во-первых, львиную долю доходов этих компаний составляют заказы от крупных российских предприятий. И их число продолжает стабильно расти.

Во-вторых, среди клиентов стало больше иностранных фирм. По словам участников рынка, все чаще к ним стали обращаться компании, которые раньше выполняли аудит с привлечением «большой четверки». Видимо, многолетние усилия российских аудиторских компаний по повышению уровня качества услуг, по приведению внутрифирменных стандартов в соответствие с западными, по построению имиджа наконец-то стали приносить свои плоды.

В-третьих, продолжается активное объединение аудиторов, особенно в регионах. Мелкие и средние компании, влившиеся в состав более крупных, значительно добавили им мощности.

Как следствие повышенной востребованности крупных аудиторов, выросли их почасовые ставки. Выручка на одного специалиста в компаниях первой десятки увеличилась в среднем на 20%. Затраты на обучение сотрудников, повышение их квалификации были оправданны.

Не так удачно складываются дела у мелких компаний, как правило, более мобильных. Их доходы за год выросли менее чем на 20%. Так, среди участников рейтинга, чья выручка за полугодие составила менее 10 млн рублей, практически отсутствуют динамичные. Высокие показатели прироста (более 100%) продемонстрировали всего лишь пять компаний. А отрицательный прирост у одиннадцати! Молодые, недавно образовавшиеся компании почти не развиваются. Хотя обычно рекорды динамики мы могли наблюдать именно среди этих участников рынка.

В такой ситуации перед мелкими компаниями остро встает вопрос о выживании. И они активно ищут пути выхода, каковых, в сущности, два. Либо совершенствовать качество услуг при помощи, например, профобъединений (а они сейчас активизировались и готовы оказать необходимую поддержку по доработке внутрифирменных стандартов деятельности, об этом см. ниже). Либо перейти под крыло более крупной, финансово устойчивой аудиторско-консалтинговой группы. И некоторые начали действовать. Первые результаты мы уже можем наблюдать – семь компаний из 100 участников прошлогоднего рейтинга вошли в состав различных аудиторских групп. Крупные компании наравне с профобъединениями ведут активную работу по повышению качества услуг.

- Аудит закрепил позиции

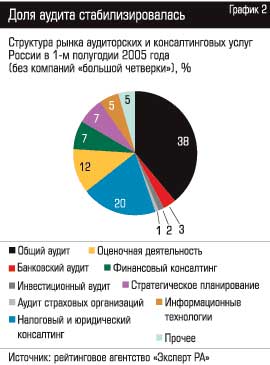

Впрочем, ускоренной динамикой новости аудиторского рынка не исчерпываются. В течение всего срока наблюдений доля аудита в бизнесе АКГ неуклонно снижалась. И вот теперь впервые этот процесс затормозился. Если два года назад доля аудита в суммарной выручке участников рейтинга составляла 45%, то сейчас она удерживается на уровне прошлого года – 44%. (см. график 2). Этому способствовали две разнонаправленные тенденции.

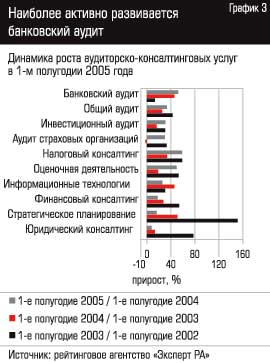

Во-первых, сектор аудита развивался намного динамичнее, чем год назад. Например, темпы прироста общего аудита, на который приходится наибольшая часть выручки компаний, увеличились на 8 процентных пунктов и составляют 33,4%. Еще более динамичным оказался банковский аудит: показатель его прироста за год – почти 52% (против 46% в первом полугодии 2004 года). Бурному развитию этих направлений во многом способствовал рост сектора услуг в области международных стандартов финансовой отчетности (МСФО), основными и самыми активными потребителями этих услуг являются банки. Почти в два раза увеличились темпы роста и сектора инвестиционного аудита. Заметные изменения произошли и в секторе аудита страховых организаций. За год он увеличился на 30% (см. график 3). Это обусловлено повышением расценок на данный вид аудита. Круг аудиторских компаний, способных предоставлять качественные услуги страховщикам, настолько сузился (по сравнению с прошлым годом количество компаний, предоставляющих аудиторские услуги страховщикам, опять уменьшилось – с 22 до 18), что они уже вполне готовы диктовать свои цены.

Во-вторых, начал сбрасывать обороты консалтинг. Если в 2003 году показатель его прироста составлял 56%, то за последние два года темпы снизились до 40%. Например, темпы роста финансового и стратегического консалтинга упали за год на 10 и 35 процентных пунктов соответственно. Как следствие, например, доля финансового консалтинга уменьшилась с 8,8 до 7%. Основная причина, по-видимому, в том, что значительную долю заказов у АКГ стали отбирать чисто консультационные компании. А точнее, консультанты, специализирующиеся в области информационных технологий (ИТ). Клиенту сейчас нужны не просто советы по выживанию, а их реализация «под ключ». Об этом же свидетельствует снижение доли услуг в области ИТ у АКГ с 7 до 5%.

Однако говорить об окончательной сдаче позиций этого сектора пока не приходится. Есть направления, которые развивались весьма активно. Так, показатели прироста налогового консалтинга и оценочной деятельности составили 59 и 50% соответственно. А ведь раньше именно в этих секторах отмечался демпинг. Говорит генеральный директор компании «ФинЭкспертиза» Елена Трубникова: «Мы полагаем, что такой спрос на услуги специалистов по налоговому консалтингу в ближайшее время сохранится и, возможно, даже будет возрастать в связи с переосмыслением и радикальным перепроектированием бизнес-процессов. Иначе говоря, бизнес взрослеет и все больше компаний пытаются эффективно работать в рамках существующего налогового законодательства».

О причинах развития сектора оценочных услуг рассказывает главный специалист по оценке компании «Нексиа Пачоли Мариллион» Дарья Щербакова-Пачева: «Увеличилось число сделок на рынках недвижимости, услуг, товарных, фондовых рынках. Эти процессы диктуют востребованность профессионального подхода к оценке стоимости активов. Кроме того, в последнее время огромное распространение на российском рынке получили сделки по слияниям и поглощениям, что тоже требует проведения работ по оценке».

- Конкуренция профобъединений

Все эти события развернулись на фоне борьбы между профобъединениями за новых членов. Это было обусловлено изменениями нормативной базы, а именно появлением нового проекта закона «Об аудиторской деятельности», в рамках которого с 1 июля 2006 года лицензирование планируется заменить обязательным членством в одном из профессиональных объединений, аккредитованных при Минфине.

Однако статус СРО и соответствующие полномочия получат не все. Одним из условий аккредитации Минфин предложил количественные ограничения по членству – не менее 1500 аудиторских организаций. Ни одно из профобъединений сейчас этому требованию не соответствует.

По состоянию на 18 июля 2005 года при Минфине аккредитовано шесть профессиональных объединений: Аудиторская палата России (АПР), Московская аудиторская палата (МоАП), Институт профессиональных аудиторов России (ИПАР), Российская коллегия аудиторов (РКА), Национальная ассоциация консультантов и аудиторов, Институт профессиональных бухгалтеров России.

По количеству членов сейчас лидирует АПР (в ее составе около тысячи аудиторских организаций). В остальных и того меньше. Что касается профобъединений, представленных в нашем рейтинге, то наиболее крупными являются МоАП, ИПАР и АПР (см. график 4).

Не удивительно, что если раньше СРО конкурировали между собой больше в вопросах повышения престижа, то теперь их цель – выживание. Самые желанные клиенты – крупные аудиторские компании – давно поделены. Некоторые из них состоят даже в двух объединениях и более (из первых 20 компаний нашего рейтинга таких 16). Говорит вице-президент компании ФБК Ирина Сухова: «Для крупной компании членство в нескольких СРО – это норма. Профобъединения имеют разные возможности и потенциал. Отличаются они и взглядами на отдельные проблемы».

Теперь в поле зрения профобъединений попали средние и мелкие структуры. По словам исполнительного директора компании «Топ-Аудит» Юлии Усовой, «в отношениях профобъединений с крупными и мелкими аудиторскими компаниями есть существенные отличия. Компании приходят в СРО с различными целями. У крупных АКГ интерес – стратегический, а именно желание участвовать в формировании рынка и профессии. У мелких – практический, то есть накопление опыта». Для этого во многих профессиональных объединениях разработаны и активно применяются системы контроля качества аудиторской деятельности. На практике это реализуется через специально созданные подразделения или комиссии. Они, во-первых, осуществляют комплексный анализ и экспертизу деятельности аудиторских компаний, а во-вторых, ведут работу по повышению квалификации и уровня образования аудиторов.

Неравновесный рост: МСФО. IFRS.

По своей динамичности (удвоение за год – см. график 1) сектор услуг в области международных стандартов финансовой отчетности (МСФО) значительно опережает другие виды аудиторско-консалтинговых услуг . За услугами в этой сфере к участникам нашего рейтинга обратились уже 683 предприятия – против 334 в первом полугодии 2004 года. Это очевидный результат интеграции российского бизнеса в мировые рынки. И нет никаких сомнений в том, что и в дальнейшем это направление будет развиваться бурными темпами. Так, согласно планам Минфина, российские предприятия должны полностью перейти на МСФО к 2010 году.

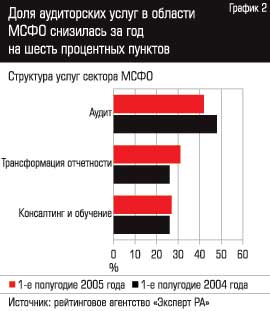

Однако если о стабильной поступательной динамике сектора МСФО можно говорить уверенно, то о постоянстве внутренних механизмов, формирующих сам рынок, пока речь вести рано. Подтверждая это, структура услуг российских АКГ в области МСФО за последние два года подверглась сильнейшим качественным изменениям.

- Наперегонки

Еще год назад деньги в основном зарабатывались на аудите. Теперь же его доля уменьшилась почти на шесть процентных пунктов и составила всего 42%. Складывается впечатление, что российским компаниям так и не удалось стать авторитетами в предоставлении услуг по аудиту финансовой отчетности, составленной по международным стандартам, лидерами на этом направлении остались западные компании. А вот доля услуг по трансформации отчетности, наоборот, выросла с 26 до 31%. Набирают обороты консалтинг и обучение в сфере МСФО (см. график 2), выручка компаний увеличилась в три (!) раза и составила уже почти 180 млн рублей.

Мало того, что крайне неустойчива динамика рынка в целом. До сих пор нельзя уверенно назвать лидера в предоставлении услуг в области МСФО. Пока по итогам первого полугодия лидирующее положение занимает компания ФБК (PKF). Ей хоть и удалось заработать почти четверть доходов, полученных аудиторами в этой сфере, но где гарантия того, что и в следующем году она сохранит эту позицию? Ведь прошлогодний лидер в этом сегменте – «Horwath МКПЦН» – сейчас занимает лишь третье место. А на пятки наступают как новички, так и компании с более низких позиций. Например, компания «ФинЭкспертиза» переместилась с пятого места на второе (см. таблицу 1).

Аналогичная ситуация и в более узких сегментах рынка (см. таблицу 2). Если еще год назад лидером в аудите банков была группа «Моор Стивенс БалЭН», то сейчас первенство принадлежит «BKR-Интерком-Аудит». А на смену компании ФБК (PKF) в оказании услуг по трансформации отчетности пришел Екатеринбургский аудит-центр. Заметны перестановки среди аудиторов, предоставляющих услуги по консалтингу и обучению страховым и инвестиционным компаниям: с первой на вторую позицию переместилась группа «Нексиа Пачоли Мариллион».

Не до конца определилась структура клиентской базы. Так, годом ранее за услугами к аудиторам обратилось 192 предприятия реального сектора, 122 банка и 20 инвестиционных и страховых компаний. А в первой половине этого года расклад резко изменился – 339, 300 и 44 соответственно.

На фоне столь бурных изменений можно и не говорить о стабильности ставок на услуги аудиторов, специализирующихся в сфере МСФО. Только за последний год они увеличились почти в два раза. Например, если год назад аудиторы заработали 44,7 млн рублей, обслуживая 78 клиентов, которым требовались услуги по трансформации отчетности, то за первые шесть месяцев этого года их выручка составила уже 212,5 млн рублей при 177 заказах. Наиболее высоки ставки на услуги по аудиту отчетности, составленной по международным стандартам. В среднем такая аудиторская проверка обходится заказчику в 700 тыс. рублей. Для сравнения: стоимость услуг по трансформации отчетности – 570 тыс. рублей, а консалтинга и обучения в сфере МСФО – 320 тыс. рублей.

- Проблемный ряд

Структурная неразбериха в секторе МСФО – отражение целого ряда фундаментальных проблем. И первая из них – отсутствие перевода стандартов МСФО, признанного юристами. Не всегда можно найти прямые эквиваленты терминов, получить их корректное толкование. Положение усугубляется непрерывным совершенствованием стандартов.

Вторая проблема – несовершенство законодательной базы. Российские стандарты бухгалтерского учета (РСБУ) отражают часть законодательства государства, в них содержится достаточно терминов и определений Гражданского и Налогового кодексов, по своей сути иногда противоречащих МСФО.

Третья – различие оценки активов и обязательств. МСФО требует справедливой, или рыночной, оценки активов. В условиях РСБУ без этого вполне можно обойтись (достоверную стоимость может подтвердить только сделка с таким имуществом).

Четвертая проблема – объемы и предоставление компаниями раскрываемой информации для составления финансовой отчетности. МСФО требует более полного раскрытия данных о финансово-хозяйственной деятельности предприятия. В российских же условиях прозрачность такой информации может привести к потере конкурентных преимуществ. Кроме того, существует проблема технологии сбора этой информации – нет единого программного обеспечения для аудиторов и бухгалтеров.

И наконец, одна из наиболее острых проблем – отсутствие квалифицированных кадров, как бухгалтеров предприятий, способных разбираться во всех этих нюансах, так и аудиторов. Да и знания менеджмента в этой области оставляют желать лучшего.

Все перечисленные проблемы проецируются и на систему обучения. Она пока складывается стихийно, подобно массовому обучению бухгалтеров на заре 90-х. Обучением МСФО занимаются все: от известных западных компаний до мелких региональных фирм. Только среди участников топ-100 услуги по обучению оказывают 19 компаний, при том что всего 32 АКГ специализируются в этом секторе. И каждый обучающий имеет собственный взгляд на сертификацию специалистов .

Прозрачные перспективы: CPO. Аудит.

Борис Соколов, президент Аудиторской палаты России:

– Маркетинговые проработки, проводимые АПР, показывают устойчивую тенденцию изменения структуры доходов крупных и средних аудиторских компаний за последние несколько лет. При общем росте этих доходов доля в них сопутствующих аудиту услуг увеличивается более высокими темпами и превышает 50 процентов. Эта тенденция, скорее всего, сохранится и в будущем.

Если говорить о большом комплексе реализуемых аудиторами услуг, в ближайшие два-три года возможен ускоренный рост спроса на аудит финансовой (бухгалтерской) отчетности, составленной по МСФО, и на консультационные услуги по ее формированию в связи с перспективой вступления России в ВТО, улучшением инвестиционного климата и повышенным вниманием Минфина к ускоренному внедрению этих международных стандартов. Будут также востребованы услуги аудиторов, связанные с совершенствованием систем управления предприятиями и организациями, поскольку с укрупнением бизнеса увеличивается цена управленческой ошибки.

В соответствии с положениями проекта ФЗ «О внесении изменений в Федеральный закон »Об аудиторской деятельности«», прошедшего первое чтение в Госдуме РФ, государство будет влиять на развитие аудиторской профессии и качество аудита через нормативное регулирование и достаточно жесткий контроль за деятельностью саморегулируемых профессиональных аудиторских объединений, число которых значительно сократится. Крупные аудиторские компании, ставшие членами наиболее мощных СРО, имеющих хорошо организованные региональные структуры в общероссийском масштабе, смогут расширить свой бизнес путем привлечения с помощью СРО для работы в регионах потенциалы действующих там средних и небольших аудиторских фирм.

Ирина Сухова, вице-президент аудиторско-консалтинговой компании ФБК:

– В последние годы очевидной стала тенденция к укрупнению аудиторско-консалтинговых компаний и формированию отечественных брендов. Процесс этот будет продолжаться, поскольку предоставить крупным российским компаниям качественные услуги и высокий уровень сервиса могут только серьезные аудиторские организации с хорошей репутацией и достаточным количеством специалистов высокого уровня.

Влияние государства останется весьма заметным и после внесения изменений в Федеральный закон «Об аудиторской деятельности». Функции нормативно-правового регулирования и контроля будут сосредоточены в различных органах: уполномоченный федеральный орган возьмет на себя разработку и утверждение стандартов аудита, будет вести реестр саморегулируемых объединений и осуществлять надзор за их деятельностью, а СРО станут контролировать аудиторские организации. В итоге мы должны получить достаточно сбалансированную систему регулирования аудиторской деятельности, в которой государству отводится существенная роль.

На мой взгляд, на расстановку сил на рынке изменение правил его регулирования не повлияет. Ведущие аудиторские компании являются членами российских и международных аудиторских объединений, соблюдают стандарты, регулярно проходят проверки качества аудита и страхуют свою профессиональную ответственность, поэтому для них в требованиях закона нет ничего принципиально нового.

Юлия Емельянова, заместитель генерального директора ЗАО «BKR-Интерком-Аудит»:

– Основным фактором, который, на наш взгляд, повлияет на развитие аудиторского рынка в России, станет особый интерес к аудиту по международным стандартам. Определяющим является то, что на сегодняшний день активность иностранных инвесторов, кредиторов, акционеров в отношении российского рынка достаточно велика. Не говоря уже о том, что российские банки на законодательном уровне обязаны предоставлять финансовую отчетность и соответствующий аудит по международным стандартам.

Являясь членами международной сети, мы обнаружили возросшее внимание к нашей компании со стороны иностранных аудиторов, которые проверяют финансовую отчетность компаний, имеющих дочерние организации в России. Все чаще мы оказываемся вовлеченными в процесс совместного аудита.

Другая тенденция проявляется в повышении конкурентоспособности региональных аудиторских компаний. Болезненный процесс передела рынка аудита в регионах практически завершен – выжили сильнейшие. Теперь большинство из региональных аудиторских компаний серьезно следят за соблюдением стандартов качества аудита и вполне соответствуют современным требованиям.

Очевидно, что сегодня государство серьезно намерено уступить ряд своих полномочий СРО, однако путем ужесточения требований к СРО оно по-прежнему сохраняет свое влияние на расстановку сил в аудиторском сообществе.

Елена Трубникова, генеральный директор ООО «ФинЭкспертиза»:

– Рынок российского аудита и консалтинга мы рассматриваем как рынок постсоветского пространства. Исторические связи с республиками бывшего Союза создают благоприятные каналы обмена российскому бизнесу. Клиенты в этих регионах хотят получать информацию о своем бизнесе в том же формате, в каком привыкли получать в России. Суть настоящего содействия бизнесу видится нам в практической реализации таких пожеланий клиентов. Поэтому мы открыли представительства нашей компании в Белоруссии и Казахстане, на очереди – Украина.

Интеграция России в мировое сообщество и необходимость интерпретации финансовой информации в соответствии с международными стандартами приводит к устойчивому росту сегмента рынка, связанного с услугами в области МСФО. И в этом сегменте уже сформировалась мини-модель всего рынка: профессиональные компании и качественные услуги, демпинговые цены и непостижимые методологические подходы.

Влияние государства на аудиторскую деятельность предугадать сложно. Государство заинтересовано в зрелом и качественном рынке аудита, поскольку аудит – это механизм финансового контроля. Передача полномочий СРО – как раз шаг в этом направлении. Механизм саморегулирования заставит аудиторские компании активнее конкурировать в борьбе за качество, но этот процесс вряд ли окажет серьезное влияние на основных игроков рынка.

Геннадий Иванов, председатель совета директоров ЗАО «СВ-Аудит»:

– Укрупнение бизнеса, усиление конкуренции со стороны западных компаний в различных отраслях, лоббирование интересов бизнеса в государственных структурах потребуют от крупной АКГ не только качественного выполнения профессионального запроса, но и решения проблемы снижения рисков собственника, защиты его интересов. К примеру, в плане развития деятельности нашей компании намечены совместные исследовательские проекты макроэкономического характера, позволяющие подходить к решению проблем наших клиентов с учетом системных изменений, происходящих в России.

Как АКГ, мы заинтересованы в роли государства, позволяющей улучшить качество аудиторских и консалтинговых услуг. Передача полномочий государства в СРО никак не повлияет на рынок аудиторских услуг, так как крупные холдинги заинтересованы в сотрудничестве с аудиторскими компаниями, оказывающими услуги высокого качества. С другой стороны, в истории российского аудита много примеров, когда крупная аудиторская компания теряла свои позиции на рынке не потому, что свою роль сыграли внешние негативные факторы, например, в лице государственного контроля за аудиторской деятельностью, а по внутренним причинам, связанным с системой управления в организации. Поэтому развитие рынка, на наш взгляд, будет идти по пути внедрения в аудиторско-консалтинговых группах дополнительных стандартов деятельности как в области аудита, оценки и консалтинга, так и в области внутрикорпоративного менеджмента.

Таблицы:

- Список аудиторско-консалтинговых групп России по итогам первого полугодия 2005 года

- Общий аудит

- Инвестиционный аудит

- Банковский аудит

- Аудит страховых организаций

- Услуги в области стратегического планирования

- Услуги в области финансового управления

- Налоговый консалтинг

- Юридический консалтинг

- Оценочная деятельность

- Выручка АКГ, полученная от оказания услуг в области МСФО

- АКГ, имеющие опыт в предоставлении услуг в области МСФО различным категориям клиентов в 1-м полугодии 2005 г.