Риски вложения средств в покупку готового бизнеса в России снижаются. Все говорит о том, что в этом году количество продавцов и покупателей компаний существенно возрастет.

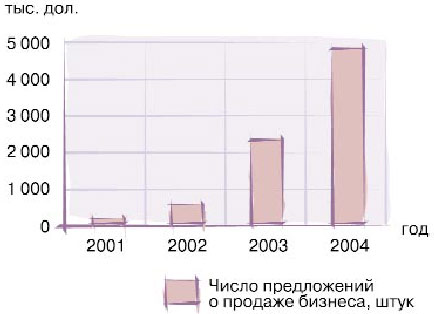

В 2004 году рост российского рынка покупки-продажи малых и средних предприятий продолжился — на продажу было выставлено более 5 тыс. _ компаний, почти в два раза больше, чем в 2003 году. Число реально совершенных сделок возросло более чем в три раза. При этом средняя доходность инвестиций в покупку компаний несколько снизилась (до 65% годовых), а стоимость предприятий возросла. Все это позволяет говорить о том, что риски вложения средств в покупку бизнеса снижаются — инвесторы уже не требуют, чтобы инвестиции возвращались им за один год, ориентируются на долгосрочное развитие приобретенных фирм (рис. 1)

Динамика рынка готового бизнеса

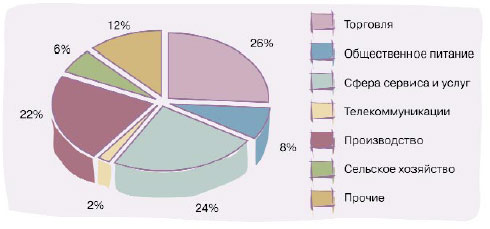

Наибольшее число предложений о продаже прибыльного российского бизнеса в 2004 году поступило из сферы торговли, здесь традиционно преобладают небольшие магазины, однако, в конце года возросла активность собственников торговых сетей и отдельных супермаркетов (рис. 2). Отдельная тема — оптовые торговые фирмы, прежде всего дистрибьюторы non-food сегмента, имеющие эксклюзивные права на те или иные товарные группы. Инвесторам было представлено около 30 подобных предложений, все они вызвали большой интерес. Однако сделки с такими компаниями идут довольно медленно, так как риски вложения средств в их покупку высоки, для их минимизации используются длительные структурированные процедуры вхождения в бизнес.

Структура предложения на рынке готового бизнеса в 2004 г

На втором месте среди отраслей, представивших в 2004 году наибольшее количество предложений о продаже, стоит сфера сервиса и услуг — инвесторам было предложено около 1100 действующих предприятий. Почти 85% из них расположены в Москве. Очевидным лидером предложения выступает туристический бизнес, причем в 2004 году до 30% фирм представили различные сети. Правда, большинство из них ведет продажу своих точек анонимно, исключением является только сеть «Путевочка», стратегия развития которой предполагает создание и последующее отчуждение бизнеса. Лучше всего турбизнес продается в летний период — в это время на рынке складывается устойчивый дефицит, в остальные сезоны на рынке, напротив, имеется переизбыток предложения.

Кроме того, инвесторам было представлено большое число автосервисов — этот бизнес перешел из разряда дефицитных в категорию широко распространенных. Салоны красоты, напротив, смогли восстановить статус востребованных бизнесов — во второй половине 2004 г. спрос на них вырос почти на 200%. Большими темпами растет только интерес к компаниям, оказывающим услуги для бизнеса — более 700%. Если давать еще более узкую информацию, то наиболее ликвидными предприятиями сферы услуг будут архитектурные бюро, спрос на которые почти в 40 раз превосходит предложение. По сути, это означает, что любой подобный бизнес может быть успешно продан в самые короткие сроки (в идеале, достаточно подготовить фирму к продаже и разослать предложение по базе инвесторов).

Замыкают тройку лидеров предложения — производственные компании. Лишь 30% представленных инвесторам проектов располагаются в Москве и Московской области, прочие фирмы находятся в регионах. Чаще всего на продажу выставляются производители продуктов питания, а также предприятия, специализирующиеся на ТНП. Кроме того, в 2004 году увеличилось число предложений о продаже инжиниринговых фирм, которые разрабатывают наукоемкую продукцию, организуя производство на условиях субконтракта. Наиболее распространенная причина продажи здесь — нехватка средств для развития. Нередко компания просто не в силах взяться за все поступающие заказы, их потенциальный портфель в два-три раза превышает возможности фирмы. В этих условиях собственники бизнеса принимают решение о его продаже, причем инвестору нередко предлагается не вся компания, а доля в ней (она может достигать 90%).

В конце 2004 года значительно увеличилось число предложений о продаже телекоммуникационных компаний, например, инвесторам в ближайшее время будет представлен один из крупнейших российских операторов IP-телефонии. Вообще, в структуре этого сегмента рынка готового бизнеса преобладают операторы (провайдеры), на которых приходится до 40% всех предложений, примерно 30% занимают разработчики программного обеспечения (наиболее рискованное и доходное направление вложения средств), 25% — операторы IP-телефонии.

Лидером по числу выставленных на продажу компаний является Москва, на которую приходится около 50% предлагаемых инвесторам бизнесов. При этом в 2004 году регионы значительно увеличили свое присутствие на рынке. Наиболее динамично растет рынок готового бизнеса Санкт-Петербурга (более 240% в год), следом идут Краснодарский край (210%), Саратовская (190%), Омская (180%), Нижегородская (190%) и Ростовская (120%) области. Активно заявили о себе Белгородская и Тюменская области, Башкирия. При этом, например, в таком развитом регионе, как Новосибирская область, рынок покупки-продажи малых и средних предприятий до сих пор практически не сформирован. В Свердловской области рынок продемонстрировал отрицательную динамику, сократившись на 20%.

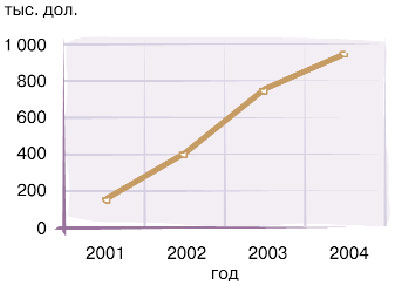

Одна из наиболее значимых тенденций, имевших место в 2004 году,— рост средней стоимости бизнеса (рис. 3). Это объясняется, во-первых, ростом числа предложений о продаже среднего бизнеса (все больше предприятий поступает на открытый рынок, крупные холдинги продают непрофильные активы), во-вторых, снижением рисков вложения средств в малые и средние компании — инвесторы уже не требуют годовой окупаемости, соглашаясь на доходность на уровне 40-60% годовых. На повышение стоимости бизнеса также влияет работа бизнес-брокера — правильная предпродажная подготовка, организация Due Dilligence, построение структуры сделки и т. д. Кстати, быстрее других дорожали производственные компании, темпы роста средней стоимости здесь превысили 30%.

Динамика средней стоимости бизнеса на рынке готового бизнеса

ТЕНДЕНЦИИ СПРОСА

Уточним, что спрос на рынке готового бизнеса — понятие достаточно условное. Инвестор, готовый вложить средства в какую-то компанию или отрасль сегодня, через несколько месяцев может отказаться от своего намерения. При этом существуют определенные массовые предпочтения, которые сохраняются длительное время.

Например, если приводить данные по регионам, то наибольшим спросом традиционно пользуются московские компании, они вызывают интерес как у столичных фирм, так и у инвесторов из других регионов России. Объясняется этот факт неравномерностью экономического развития России — мало кто выказывает готовность уехать из Москвы в провинцию, зато в столицу регионалы перебираются очень охотно. Кстати, именно по этой причине в стране мало распространена такая причина смены собственника фирмы, как переезд на другое место жительства, выступающая основной на рынке малых и средних предприятий в США.

Кроме того, высокой востребованностью отличаются предприятия из Санкт-Петербурга, крупнейших регионов Приволжского федерального округа, за исключением Татарстана, где местные власти не очень приветливо встречают инвесторов со стороны. Нам известны случаи, когда к московскому предпринимателю, купившему небольшое производственное предприятие в Казани, в частном порядке обратились представители региональной администрации и предложили переуступить фирму.

В последнее время региональные компании все чаще приобретаются московскими холдингами, строящими единые производственные и сбытовые цепочки. Рост числа межтерриториальных сделок — еще одна основополагающая тенденция рынка готового бизнеса. Есть проблема отсутствия в регионах квалифицированных специалистов. Она решается, но не самыми быстрыми темпами, а только для наработки необходимых практических навыков может понадобиться 1,5-2 года.

Анализ спроса по ценовым диапазонам подтверждает общую закономерность — чем дешевле бизнес, тем больше покупателей он привлекает. В 2004 году спрос на действующие предприятия увеличился более, чем на 150%. При этом наибольшие темпы роста (более 300%) продемонстрировала ценовая группа 500 тыс. — 1,5 млн. долларов. Значительно вырос (более 200%) интерес к компаниям за 1,5-5 млн. долларов. Низшая ценовая группа, напротив, не смогла привлечь большого числа новых инвесторов, рост здесь не превышает 70%. По сути, происходит изменение структуры рынка готового бизнеса. На нем растет присутствие средних компаний, они вызывают все больший интерес у инвесторов.

Наиболее значимый сдвиг в структуре спроса обусловлен ростом интереса к эффективному бизнесу, т. е. тем компаниям, стоимость которых на открытом рынке значительно превышает цену принадлежащей предприятию недвижимости. Дело в том, что большинство подобных предприятий обладает теми или иными уникальными нематериальными активами, позволяющими генерировать значительный денежный поток. Соответственно, подобные предприятия охотно приобретают большие корпорации, ищущие новые «темы».

Кроме того, эффективный бизнес, как правило, занимает значительную часть какого-то рыночного сегмента. Приобретение такой компании можно расценивать, как покупку доли перспективного рынка.

Причем эффективный бизнес в настоящий момент является монополией бизнес-брокеров. Для его продажи не подходят технологии, отработанные отечественными рейдерами, работающими по схеме «отнять и распродать», которые отдают предпочтение предприятиям, имеющим в собственности значительные объемы недвижимости, производственные площадки. Интересно, что методы продажи эффективных компаний, разработанные ведущими бизнес-брокерскими структурами, близки стандартам, применяемым западными специалистами сферы М&А

На рынке готового бизнеса имеет место еще одна, достаточно парадоксальная тенденция — идет сокращение сферы самостоятельной закрытой продажи бизнеса (компания продается «своим» людям), но при этом в деятельности бизнес-брокерских компаний все большее распространение получают закрытые механизмы работы. Например, до 50% новых предложений о продаже сейчас не озвучивается в открытых источниках — сведения отправляются только инвесторам, выразившим предварительную заинтересованность во вложении средств в предприятия того или иного типа. В случае работы с фирмами, стоимость которых превышает 1 — 1,5 млн. долларов, нередко выделяются группы потенциальных приобретателей, им выдвигаются соответствующие предложения, предоставляется приоритет в выкупе бизнеса.

ПРОГНОЗ НА 2005 ГОД

Рынок готового бизнеса в 2005 году продолжит свой рост, который, скорее всего, превысит 150-180%. Впрочем, число предложений, поступающих из Москвы и Московской области, вряд ли сможет существенно увеличиться. На рынке появятся новые точки роста — Санкт-Петербург, регионы Поволжья, Сибирь.

В 2005 году сохранятся некоторые основополагающие тенденции, влиявшие на развитие рынка готового бизнеса в 2004 году. Во-первых, речь идет о росте интереса инвесторов к эффективному бизнесу. Можно утверждать, что каждая четвертая сделка будет связана с отчуждением подобных предприятий.

Вторая значимая тенденция — рост стоимости бизнеса, обусловленная, с одной стороны, увеличением числа предложений о продаже средних компаний, с другой стороны,— снижением риска инвестиций. С большой долей уверенности можно заявить, что в 2005 году средняя стоимость предприятия будет находиться на уровне 1,1-1,3 млн. долларов.

Однако к уменьшению числа сделок это не приведет — сейчас все больше банков заявляют о своей готовности выдавать кредиты на покупку компаний. В 2005 году 5-7% сделок будет проводиться с привлечением кредитных ресурсов. Кроме того, увеличивается процент собственников, которые готовы рассматривать вариант продажи фирмы в рассрочку. Безусловно, до западной практики, когда деньги на приобретение предприятия инвестору ссужает сам его продавец или же государство, нам далеко, но до 30% сделок будет совершаться в условиях проведения платежей в несколько этапов (их число может достигать 15).

Напротив, число реально совершаемых сделок будет расти. Это обусловлено тем, что количество выставленных на продажу малых компаний, как минимум, сохранится на прежнем уровне. Средний бизнес будет по-прежнему покупаться менеджерами больших корпораций, желающих начать свое дело, крупными холдингами, ищущими новые «темы», приобретающими доли на новых перспективных рынках.

Вдобавок к этому в России формируется специфический класс игроков рынка готового бизнеса, которых условно можно назвать профессиональными покупателями компаний. Речь идет, прежде всего, о бизнес-брокерских фирмах, которые хорошо ориентируются в тенденциях предложения и имеют все возможности для скупки недооцененных активов с их последующей перепродажей. Такие игроки чаще всего работают в тандеме с крупными холдингами, имеющими ресурсы, для того чтобы организовать на приобретенной фирме грамотную систему менеджмента, увеличивающую стоимость предприятия. Кроме того, все больший интерес к рынку готового бизнеса проявляют компании, ранее работавшие в высшем ценовом сегменте сферы M&A. Время, когда можно было зарабатывать на враждебных захватах и гринмейле, заканчивается, нужно искать новые источники дохода. Правда, подобным игрокам придется в корне менять свой имидж. Скорее всего, в 2005 году многие из них проведут ребрендинг, а в 2006 г. выйдут на рынок готового бизнеса.

Третья базовая тенденция, которая будет определять развитие рынка готового бизнеса в 2005 году,—увеличение продолжительности сделок. Найти инвестора будет достаточно просто — все больше предпринимателей владеют информацией о существовании цивилизованного рынка приобретения и отчуждения малых и средних предприятий, регулярно посещают профильные Интернет-сайты, используют специализированные базы данных (например, недавно начавшую работу поисковую систему «Бизнес на продажу»). Однако чаще процедура передачи бизнеса и оплаты его стоимости оказывается растянутой во времени, происходит поэтапно. Подобная схема снижает риски приобретателя и позволяет в текущем режиме разобраться с состоянием дел на предприятии. Другими словами, в 2005 году большинству собственников стоит рассчитывать не на быструю сделку «спот», а на довольно долгий проект по слиянию/поглощению.

ПРЕДЛОЖЕНИЕ 2005

Наиболее высокие темпы роста числа предложений о продаже компаний в 2005 году будут отмечаться в высококонкурентных отраслях, где большую роль играет эффект масштаба. Типичный пример — рынок телекоммуникаций. В сложившихся на нем условиях дальнейшее развитие малых и средних игроков возможно только в составе более крупной профильной структуры. Число предложений о продаже IT-компаний значительно увеличилось уже в конце 2004 года.

Кроме того, можно ожидать рост числа предложений о продаже супермаркетов и небольших торговых сетей. На этом рынке стремительно растет конкуренция, многие собственники готовы уступить свое дело крупным игрокам. Однако эти самые крупные игроки не готовы платить стоимость бизнеса — их привлекает только недвижимость. В связи с этим для продавцов более привлекательным становится открытый рынок. В 2005 году на продажу будет выставлено не менее 180-200 супермаркетов в разных регионах России.

Все чаще успешный бизнес будет выставляться на продажу по причине нехватки средств для развития. Это обуславливается затрудненностью привлечения кредитных ресурсов. Собственники вынуждены выходить из дела либо продавать долю в нем (прямые инвестиции). Еще одна причина продажи —усталость от ведения предпринимательской деятельности. Рыночная экономика в России уже не столь молода, есть немало предпринимателей, которые занимаются бизнесом более десяти лет. Понятно, что некоторые из них уже достигли пенсионного возраста, другие скопили достаточно средств, для того чтобы жить на проценты с капитала.

Очевидно, что немало предложений о продаже будет поступать из тех отраслей, в которых снижается маржа, малым предприятиям становится все сложнее выживать. Здесь можно выделить, например, мясоперерабатывающую, масложировую промышленность. Самыми активными поставщиками новых предложений станут районы высокой концентрации однотипных фирм. Например, для мелких предприятий мясопере-работки такой точкой роста станет ближнее Подмосковье, для молочных заводов — Поволжье.

В условиях насыщения многих рынков все большее распространение получит франчайзинг. Спрос на франшизы обусловлен снижением рисков создания новых фирм при использовании франчайзинговых механизмов, увеличение предложения обусловлено появлением большого числа узнаваемых брендов и стандартизируемых технологий, а также возникновением на рынке специализированных структур, помогающих строить франшизные системы, осуществлять поиск франчайзи.

Логика рынка готового бизнеса предполагает, что будут активно насыщаться те сегменты, где имеется высокий спрос. Например, в 2004 году это произошло с автосервисами. Сейчас многие собственники активно отслеживают публикации в деловых СМИ, знают, какие компании востребованы инвесторами. Полученная информация влияет на принятие решения о продаже бизнеса. Скорее всего, в 2005 году на продажу будет выставлено большое число салонов красоты, компаний, оказывающих услуги для бизнеса, архитектурных бюро, оптовых торговых фирм.

Большинство новых предложений о продаже в 2005 году будет поступать из-за пре делов Москвы и Московской области. В них темпы роста рынка готового бизнеса зна чительно замедлились уже в 2004 году. Наибольшее число компаний будет поступать из Санкт-Петербурга, регионов Поволжья и южных областей России (за исключением ре гионов Кавказа — там есть привлекательные предложения, но риски их покупки слиш ком велики), Западной Сибири. Очевидно, что ликвидность региональных фирм воз растет. Если еще два года назад из-за пределов Москвы и Московской области на прода жу чаще всего шли складские комплексы, умирающие промышленные предприятия, то сейчас немосковские активы становятся все более прибыльными, привлекают большое число потенциальных приобретателей.

Впрочем, возможны и неожиданности. Рынок готового бизнеса до сих пор подвер жен непрогнозируемым флуктуациям: появление в продаже одной фирмы может при вести к продолжительному всплеску интереса к определенному типу компаний. Напро тив, возникновение на рынке каких-то слухов вполне способно спровоцировать паде ние спроса на те или иные предприятия.

СПРОС 2005

Наибольшим спросом по-прежнему будет пользоваться малый бизнес. Это объясняется не только его относительной ценовой доступностью, но и тем, что большинство креативных идей, на которых базируется успех небольших компаний, уже в той или иной степени реализовано. Сейчас инвесторам приходится выбирать — создавать стандартную фирму с относительно небольшой прибылью или вкладывать средства в покупку предприятия, сумевшего создать и активно использующего ту или иную уникальную технологию, позволяющую получать повышенный доход.

Несмотря на это, значительная часть рынка в денежном выражении (до 60%) придется на средние компании, которые, например, будут приобретаться крупными холдингами, строящими единые производственные и сбытовые цепочки. Причем для их построения многие инвесторы готовы приобретать не одно звено, а сразу несколько. Так, сейчас есть запросы от производителей мебели, готовых вложить средства в покупку леспромхоза и производителя ДСП. Очевидно, число таких заказов будет расти.

Инвесторы все чаще ориентируются не на то, что уже имеется в продаже, а формируют конкретные заказы по поиску компании-цели. Это направление деятельности профессиональных участников рынка готового бизнеса до сих пор недостаточно развито. Однако рост подобных заказов в 2004 году составил 300%. Очевидно, что эта тенденция продолжится и в 2005 году.

В отраслевом разрезе лидерами спроса выступят компании, работающие в новых и растущих сегментах. Наибольший интерес, скорее всего, смогут вызвать фирмы, относящиеся к потребительскому рынку,— они расцениваются как наиболее перспективные. Это обусловлено, с одной стороны, ростом российского среднего класса, с другой, падением курса доллара: люди стремятся куда-то вложить свои стремительно обесценивающиеся сбережения. Лидерами спроса будут предприятия сферы услуг, фирмы, работающие на строительном рынке, в сфере общепита, рекламы.