Рынок депозитарных расписок

Есть мнение о том, что украинских депозитарных расписок (ДР) нет на рынке. Это ложь. Котировки ДР на акции украинских эмитентов можно найти на рынке ОТС в США, на NEWEX и Берлинской фондовой бирже.

Рынок американских (АДР) и глобальных (ГДР) депозитарных расписок на акции украинских эмитентов представлен, в основном, нынешними или прошлыми лидерами рынка (таблица). Есть мнение о том, что украинских депозитарных расписок (ДР) нет на рынке. Это ложь. ДР украинских эмитентов есть и в США, и в Германии. Найти их можно на рынке ОТС в США, на NEWEX и Берлинской фондовой бирже. Данные о котировках по ДР на украинские акции доступны в информационных системах «Reuters» и «Bloomberg».

| Эмитен | Рынок обращения ДР | Кол-во акций в одной ДР, шт. | Отрасль эмитента | Тип ДР | Дата регистрации выпуска ДР |

| ОАО «Центрэнерго» | BSE (Reg S*) | 1:10 | энергетика | GDR | 22.05.1998 г. |

| ОАО «Азот» | Reg S | 1:30 | химия | GDR | 28.07.1998 г. |

| ОАО «Сумское НПО им. Фрунзе» | Reg S | 1:20 | машиностроение | GDR | 28.07.1998 г. |

| ОАО «ММК им. Ильича» | Reg S | 1:100 | Металлургия | GDR | 28.07.1998 г. |

| ОАО «ММК им. Ильича» | Reg S | 1:100 | Металлургия | GDR | 28.07.1998 г. |

| ОАО «Полтавский ГОК» | Reg S | 1:50 | ГМК | GDR | 03.09.1998 г. |

| ОАО «Жидачевский ЦБК» | BSE | 1:400 | целлюлозно-бумажная | GDR | 03.09.1998 г. |

| ОАО «Запорожсталь» | BSE | 1:50 | Металлургия | GDR | 03.09.1998 г. |

| ОАО «Укрнафта» (UKRNY) | OTC, BSE, Newex | 1:6 | нефтегазовая | ADR | 05.04.1999 г. |

| ОАО «Азовсталь» (AZVSY) | OTC | 1:10 | Металлургия | ADR | 05.04.1999 г. |

| ОАО «Днепроэнерго» (DNOEY) | OTC, BSE | 4:1 | Энергетика | ADR | 05.04.1999 г. |

| ОАО «Стирол» (STRLY) | OTC, BSE | 1:5 | Химия | ADR | 04.1999 г. |

| ОАО «Нижнеднепровский трубопрокатный завод» (NVTRY) | OTC, BSE | 1:6 | Металлургия | ADR | 07.04.1999 г. |

| ОАО «Хмельницкоблэнерго» (KHMGY) | OTC | 1:40 | Энергетика | ADR | 07.01.2000 г. |

| ОАО «Запорожтрансформатор» (ZRTFY) | OTC | 1:100 | машиностроение | ADR | 12.07.2000 г. |

| ОАО «Центрэнерго» (CTEUY) | OTC, BSE | 1:50 | Энергетика | ADR | 13.10.2000 г. |

| ОАО «Житомиргаз» | Reg S | 2:1 | газотранспортная | ADR | 30.12.2002 г. |

| ОАО «Запорожский завод ферросплавов» | Reg S | 1:100 | Металлургия | ADR | 12.12.2002 г. |

| ОАО «Укртелеком» | Reg S | 1:50 | телекоммуникации | GDR | 13.11.2002 г. |

| ОАО «Укрхудожпром» | Reg S | 1:15 | легкая промышленность | GDR | 30.12.2002 г. |

| ОАО «Сухая балка» | Reg S | 1:25 | ГМК | GDR | 10.12.2002 г. |

| ОАО «Стахановский завод ферросплавов» | Reg S | 1:100 | Металлургия | GDR | 12.12.2002 г. |

| ОАО «Орджоникидзевский ГЗК» | ОТС | 1:100 | ГМК | ADR | 19.12.2002 г. |

| ОАО «Нафтохимик Прикарпатия» | Reg S | 1:1 | Энергетика | GDR | 13.12.2002 г. |

| ОАО «Хмельницкая кондитерская фабрика» | Reg S | 1:10 | Пищевая | GDR | 17.12.2002 г. |

| ОАО «Днепрококс» | Reg S | 1:20 | ГМК | GDR | 11.12.2002 г. |

| ОАО «Днепроазот» | Reg S | 1:20 | ГМК | GDR | 13.12.2002 г. |

| ОАО «Никопольский завод ферросплавов» | Reg S | 1:25 | ГМК | GDR | 12.12.2001 г. |

Есть и определенные успехи. Например, ОАО «Укрнафта» уже дважды выплачивала дивиденды по своим ДР, а именно: 23.07.2001 г. – $0,7119 и 19.06.2000 г. – $0,7792 на одну ДР. 10 января 2003 г. заплатил дивиденды и «Нижнеднепровский трубопрокатный завод» – $0,1179 на одну ДР. По остальным компаниям отсутствуют котировки на рынке ОТС в США, но это не означает, что сделок не проводится. Возможно, на рынке отсутствует дилер, поддерживающий постоянные котировки. В Германии таким дилером была компания «Berliner Freiverkehr». Компания поддерживала котировки на акции эмитентов более чем из 50 стран мира, в том числе из Украины. В 2000 г. представитель компании В. Карнаух отмечала чрезвычайно низкую (нулевую) активность по украинским ДР. Однако «нулевая активность» не остановила в 2000 г. ОАО «Укрнафта» перед регистрацией дополнительного выпуска ДР. Сейчас в базе «The Bank of New York» этот выпуск отсутствует, однако, зафиксирован факт выпуска ОАО «Центрэнерго» АДР и ГДР одновременно. В конце 2002 г., практически перед самым Новым годом, при помощи «The Bank of New York» было зарегестрировано еще 11 выпусков украинских АДР. Примечательно, что на рынок АДР вышли такие эмитенты, как ОАО «Сухая Балка», ОАО «Ордженикидзевский ГОК» и ряд других компаний, находящихся под влиянием ЗАТ КБ «Приватбанк» и ИК «Славутич-капитал». Похоже, официальный Киев решил штурмом брать американский рынок, добавив к АО «Укрхудожпром» таких гигантов украинского бизнеса, как ОАО «Укртелеком» и ОАО «Днепрококс». Очевидно, что рыночная стратегия группы эмитентов, поспешно выпустивших расписки в 2002 г., состояла в возможности повышения стоимости своих акций. Так, ДР АО «Укрхудожпром» прошли регистрацию 30.12.2002 г., а ДР 10 из 11 эмитентов были зарегистрированы в течение декабря 2002 г. Важно, что практически все эмитенты прошли по частному размещению, т. е. уже при регистрации АДР нашли своего инвестора. Остается вопрос: кто же был этим таинственным инвестором, который скупал под рождество АДР украинских компаний и был ли такой инвестор в единственном числе? Не менее интересны и причины, которые побудили инвесторов проявить интерес к украинским бумагам на фоне ухудшающихся украино-американских отношений.

Вряд ли энергетические компании с многомиллиардными долгами станут сегодня популярными среди американских инвесторов, а вот предприятия горно-металлургического комплекса после фундаментального роста в 2000 г. выглядят куда более интересными. Уже сегодня можно говорить о том, что некоторые украинские эмитенты к 75-летнему юбилею АДР подготовили подарок для американского и европейского рынков, поскольку именно в 2002 г. были отмечены первые признаки оживления данного рынка. Такие компании, как ОАО «Запорожсталь», ОАО «Жидачевский ЦБК» были внесены в листинг Берлинской фондовой биржи (БФБ), но еще не имеют котировок. А вот ОАО «Укрнафта» и ОАО «Стирол» уже имеются первые сделки.

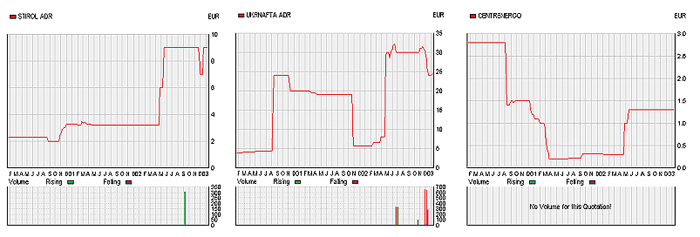

Рис. 1. Динамика курсов и объемов торгов АДР ОАО «Стирол», ОАО «Укрнафта» и ОАО «Центрэнерго» за последние 3 года (до 14.01.2003 г.) на БФБ.

В июле-августе 2002 г. по ОАО «Стирол» и ОАО «Укрнафта» на БФБ были зафиксированы первые объемы продаж. Отрадно и то, что АДР украинских эмитентов имели явную тенденцию к росту, за исключением ОАО «Центрэнерго», который продемонстрировал неплохой рост только лишь в начале 2002 г. (рис. 1). Отметим, что из всех торговых площадок наиболее лояльно к украинским эмитентам относится БФБ, которая сегодня «приютила» многие начинающие компании из Восточной Европы. Австрийская биржа NEWEX, созданная для компаний из Восточной Европы, сегодня вошла в состав «Deutsche Borse Group» и, как следствие, требования к компаниям-эмитентам ужесточились, и многие украинские эмитенты просто покинули австрийскую площадку, так и не проявив достаточных объемов сделок. И если успех на рынке ДР у украинских эмитентов различен, то объединяет их всех одно: общий депозитарий – «The Bank of New York» и банк-кастоди – «ИНГ Банк Украина».

Рынок российских ДР

Российские компании выпустили свои первые ДР еще в 1994 г., т. е. на четыре года раньше, чем украинские. Первой выпустила ДР компания «SUN INTERBREW» (дата регистрации 01.12.1994 г.), затем последовал выпуск АДР на акции ОАО «Лукойл» (01.12.1995 г.). В 1996 г. было произведено сразу около 20 выпусков ДР, из которых наиболее значимыми эмитентами были РАО «Газпром», ОАО «Сургутнефтегаз», ОАО «Вымпелком», банк «Менатеп», «Инкомбанк» и банк «Возрождение».

В 1997 г. было зарегистрировано всего 11 выпусков ДР, 4 из которых принадлежало ОАО «Лукойл». В 1998 г. было около 20 выпусков, в 1999 г. – около 15, в 2000 г. – всего 8, в 2001 г. – 9, а в 2002 г. – 18. Очень важным является то, что из 18 выпусков ДР, осуществленных в 2002 г., только 8 не принадлежат телекоммуникационной отрасли. При этом все 10 выпусков депозитарных расписок телекоммуникационных компаний России осуществил «JP Morgan Chase». Все российские расписки были спонсируемыми, т. е. инициированы самими эмитентами. Из более чем 100 депозитарных расписок, выпущенных российскими компаниями и государством, только 5 торгуются на Нью-Йоркской Фондовой Бирже: ОАО «Вымпелком», ОАО «Ростелеком», ОАО «Татнефть», ОАО «МТС» и ОАО «Вимм-Билл-Данн». На внебиржевом рынке торговалось около 50 выпусков ДР, в PORTAL прочно обосновались 18 эмитентов. По сравнению с украинскими компаниями, россияне с первых лет выпуска научились использовать профессиональных инвесторов (QIB) и поэтому оказались в PORTAL.

Очевидным является то, что «JP Morgan Chase» наращивает свою активность в России и постепенно может перехватить инициативу у «The Bank of New York». Несмотря на то, что «The Bank of New York» уже занял прочную позицию на российском рынке депозитарных расписок, «JP Morgan Chase» привлекает клиентов тем, что выступает не только депозитарием, но и решает проблему размещения расписок. Кроме того, в 2002 г. «JP Morgan Chase» являлся вторым банком по размеру активов в США, а «The Bank of New York» не вошел даже в десятку. Возможно, в будущем в конкурентную борьбу более активно включится и «Deutsche Bank», который в 2000 г. явно упустил возможность выступить депозитарием для дочерней компании «Deutsche Telecom» ОАО «МТС», уступив место «The Bank of New York».

В 2002 г. в буквальном смысле сенсационным стал выход на Нью-Йоркскую Фондовую биржу ОАО «Вимм-Билл-Данн». И если на российском рынке эта новость была воспринята как позитивная, указывающая, что не только сырьевые компании способны завоевать рынок, то в Украине ее приняли с куда меньшим энтузиазмом. Основная проблема состояла в том, что компания «Вимм-Билл-Данн» явно занялась реэкспортом инвестиций из США на рынок СНГ. В 2000-2001 гг. ОАО «Вимм-Билл-Данн» проявило интерес к Киевскому городскому молокозаводу № 3 (КГМЗ № 3), выкупив контрольный пакет акций. Уже к 2002 г. «Альфа-Банк», который представлял интересы ОАО «Вимм-Билл-Данн» в Украине, помог купить для неизвестного инвестора контрольный пакет акций ОАО «Галактон». Реальный владелец пакета не известен, но по просочившейся в прессу информации предположительно им стала именно компания «Вимм-Билл-Данн». Сделка с КГМЗ № 3 была профинансирована «Альфа-Банком», но дальнейшие операции ОАО «Вимм-Билл-Данн» в СНГ явно финансировались за счет выхода компании на американский рынок. ОАО «Вимм-Билл-Данн» показал украинским властям несостоятельность системы допуска украинских эмитентов на американский рынок и что из этого может получиться, но, по всей видимости, урок не был воспринят должным образом.

Другим, не мене интересным эмитентом ДР стал РАО «Газпром». На биржу данный эмитент не попал, да и нужно ли это было самому «Газпрому»? Скорее всего, эмитент просто не ставил перед собой такие задачи. Выпуск ДР этого эмитента регулировался специальными нормативными документами ФКЦБ, правительства и Президента РФ.

Рис. 2. Динамика курса ГДР РАО «Газпром» на NEWEX (14.01.2002 г. – 14.01.2003 г.)

Анализ динамики курса ГДР «Газпрома» свидетельствует о том, что за год компания показала неплохие инвестиционные возможности, а насыщенный график объема торгов можно только поставить в пример украинским компаниям (рис. 2). Интересно, что последнее решение ФКЦБ России дает право «Газпром-Финанс Б.В.» вывозить непосредственно акции РАО «Газпром» для размещения их на международных фондовых рынках, в том числе и в качестве базовых активов для ДР. Однако за разрешением от 07.02.2001 г. не последовало регистрации ДР. По всей видимости россияне выставили бумаги без ДР. Такой факт говорит о том, что ДР в Европе могут рассматриваться только как промежуточный вариант для полномасштабного выхода эмитента на рынок акций. Вполне возможно, что если украинские власти решат проводить приватизацию ОАО «Укртелеком» с помощью ДР, сценарий развития событий с ДР этой компании может быть аналогичный тому, что мы наблюдаем сейчас на рынке ДР РАО «Газпром».

ОБЩИЕ ТЕНДЕНЦИИ НА РЫНКЕ ДР

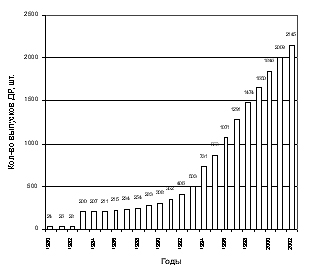

Для выявления общих тенденций, характерных для мирового рынка ДР, мы провели исследования общерыночного портфеля ДР по состоянию на 01.01.2003 г. Под общерыночным портфелем подразумевается сумма всех ДР, выпущенных депозитариями на определенную дату. Прежде всего привлекает внимание информация о временной структуре выпуска ДР, входящих в текущий портфель (рис. 3).

Рис. 3. Структура общерыночного портфеля ДР (на 01.01.2003 г.)

Очевидными являются резкие темпы роста во временной структуре портфеля в 90-х годах: если в 1990 г. было зарегистрировано всего 308 выпусков депозитарных расписок, то к октябрю 2002 г. их количество увеличилось до 2145. Такой рост числа расписок был обусловлен, в основном, изменениями на рынках Азии и стран Восточной Европы. Именно эти рынки испытывали огромный рост в отдельных секторах экономики, вследствие чего им нужен был дополнительный капитал.

Отметим, что наибольший удельный вес по количеству выпусков ДР занимают Великобритания и Япония, однако, в общем объеме развивающиеся рынки занимают до 80% общерыночного портфеля. Безусловными лидерами по выпуску ДР являются страны, имеющие тесные связи с Нью-Йорком и Франкфуртом, такие как Индия, Гонконг, Россия, Бразилия, Мексика, ЮАР. Украина занимает не последнее место по объемам выпуска ДР, идя впереди таких стран как Замбия, Малайзия, Люксембург, Чехия, Финляндия, Бельгия, Румыния, Марокко, Уругвай, Зимбабве и еще около 20 государств. Комментируя географическую структуру портфеля, важно понимать, что количество ДР не зависит от развитости фондового рынка в стране. Более значимыми факторами стали: одобрение импорта капитала, закрытость национального фондового рынка и менталитет его участников, а также отработка процессов взаимодействия эмитентов с иностранными инвесторами при корпоративном управлении.

Лидерами по отраслевой структуре расписок, безусловно, стали компании финансового сектора: банки, страховые и инвестиционные компании. Из более, чем 2100 ДР, обращающихся на рынках США, 193 принадлежат банкам. Анализ отраслевой структуры выпуска ДР развеивает миф о том, что добывающая и нефтегазовая индустрии являются самыми значимыми на рынке расписок. Они уступили место телекоммуникациям и технологическим компаниям, связанным с производством ПО и компьютеров.

Правильный выбор банка-депозитария при подготовке выпуска ДР является очень важным: чем больший сегмент рынка занимает депозитарий, тем больше у него возможностей для варьирования тарифами.

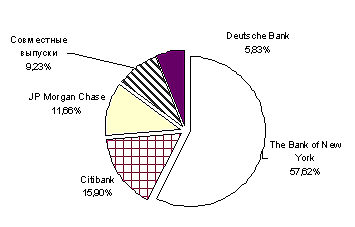

Рис. 4. Структура рыночного портфеля ДР по депозитариям (на 14.01.2003 г.)

Безусловным лидером отрасли остается «The Bank of New York». На 14.01.2003 г. этому банку принадлежало 57,62% от общего количества выпущенных в мире ДР (рис. 4). Однако значимость «The Bank of New York» на рынке уменьшается, поскольку 2-3 года назад его часть оценивалась на уровне 65%. Потерял вес на рынке по количеству выпущенных программ и «Citibank»: их доля по сравнению с 1999 г. снизилась с 18,7 до 15,9%. Возросли удельные веса аутсайдеров рынка. Так, «JP Morgan Chase» увеличил свою долю с 10,9 до 11,66%, «Deutsche Bank» – c 4,6 до 5,69%. Естественно, что доли участников рынка постепенно будут сближаться и тут достаточную роль должно сыграть местонахождение «Deutsche Bank», его близость к странам Восточной Европы. «Deutsche Bank» в России пока выступил депозитарием для таких крупных компаний, как «Аэрофлот» и «Юкос». Позиция «The Bank of New York» на самом деле крепче, чем может показаться на первый взгляд. Этот банк не просто банк-депозитарий, но и банк номер один в расчетном бизнесе, имеющий широкую и разветвленную сеть корреспондентских отношений с банками Восточной Европы. Одновременно не следует забывать, что «The Bank of New York» – это банк, который появился практически первым на рынке ДР в СНГ и во многих других развивающихся странах, что дало ему возможность заполучить лучших эмитентов. Поэтому в целом по объемам торгов место «The Bank of New York» на рынке оценивается в среднем 70-80%. Специалисты банка неоднократно подчеркивали, что в отличие от других банков-депозитариев «The Bank of New York» не занимается размещением, и потому его деятельность не несет в себе конфликта интереса. А тот факт, что депозитарий получает комиссионные в зависимости от активности на рынке, окончательно согласовывает цели банка и клиента. Однако это не означает, что банк не работает с инвесторами. В то же время вложения банка в корпоративные ЦБ с 1999 г. возросли до 10-12% от валюты баланса. В конечном итоге, выбирать необходимо инвестору: воспользоваться услугами банка-депозитария или получить комплексные услуги депозитария и андеррайтера.

Таким образом, можно утверждать, что ДР являются универсальным инструментом, который дает возможность менеджерам компании решать широкий круг задач, проводя параллели между инвестиционными процессами на предприятии и процессами глобализации, которые неминуемо затронут любую более-менее крупную компанию, и к этому надо быть готовым.