С момента провозглашения независимости Украины налоговая система пребывает в перманентном состоянии трансформации по тем или иным ее элементам, что подытоживает необходимость беспрерывного процесса принятия решений в ходе государственного регулирования налогообложением, особенно в части его усовершенствования. Беря во внимание замеченную Л. Штейном черту относительно того, что налогообложение является той точкой, в которой наука про государственные финансы сходится с наукой про государственное управление, следует отметить об актуальности применения полиаспектных рычагов регулирования налогообложения. В этой связи целесообразно рассмотреть использование методики сценарного подхода, учитывающего различные варианты развития событий и их последствия.

Научным фундаментом по вопросам прикладного характера сценарного подхода послужил ряд работ отечественных [1, 2] и зарубежных [7, 8] авторов, где можно выделить основную особенность данного метода, состоящую в следующем: строятся сценарии возможных вариантов развития событий в будущем, на основании чего формулируются, а потом отбираются стратегические альтернативы, работающие в каждом сценарии, что служит основанием для принятия решений о выборе интегрированной стратегии.

Относительно многовекторности усовершенствования налоговой системы, как результата работы постоянной специальной комиссии по вопросам регуляторной политики налогообложения, Л.М. Соколовская [5] отмечает о лишении налоговой системы требования стабильности, вследствие чрезмерного увлечения законотворчеством, что приводит к нерациональным изменениям налогового законодательства.

Как свидетельствует мониторинг научной базы реформирования налоговой системы, основой моделирования векторов трансформации отечественной политики в сфере налогообложения должна выступать парадигма теории выбора. Налоговая компонента теории выбора имеет особое значение, поскольку налоги затрагивают все без исключения общественные и частные интересы. Сущность проблемы реформирования налоговой политики сводится к парадоксу самого выбора. Если возможных вариантов существует больше двух, то ни одна процедура принятия решений в сфере налогообложения не обеспечивает разумного коллективного выбора и не может полностью одновременно удовлетворить интересы всех субъектов налогообложения, а именно: государство и плательщиков. Поэтому, по мнению А.И. Крысоватого, основным приоритетом стратегии налоговой реформы, исходя из теории выбора, должен быть комплексный подход оптимального сбалансирования интересов всех субъектов, что усложняет процесс принятия решений [3].

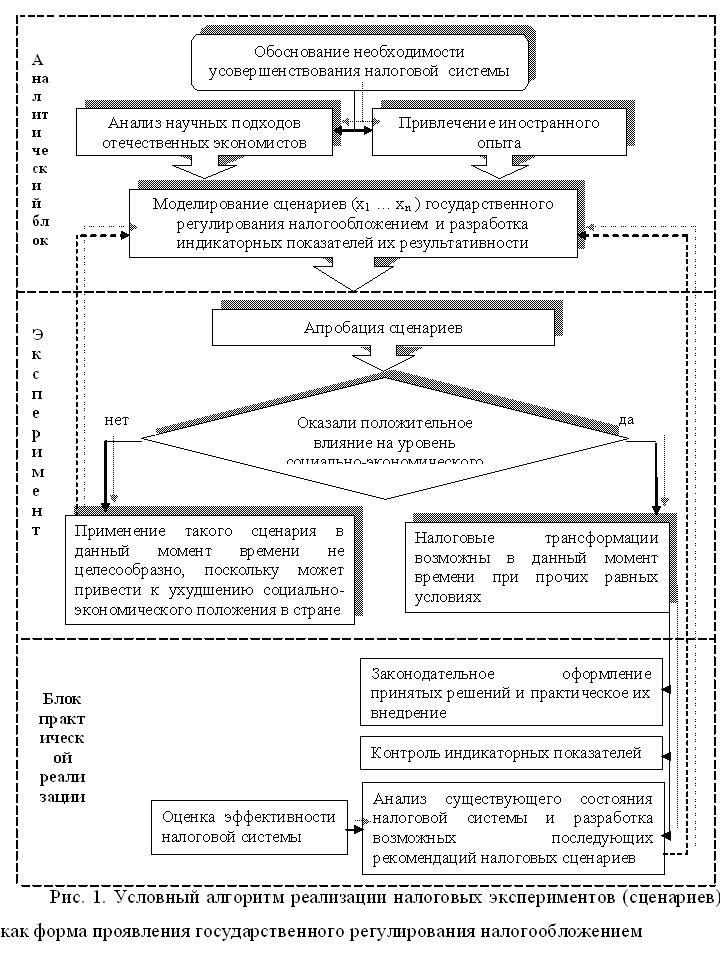

Исходя из этого, определяются и используются индикаторные показатели, с помощью которых правительством должны быть согласованы и приняты решения относительно усовершенствования системы налогообложения, а на их основании необходим постоянный контроль последствий предложенных действий для своевременной реакции на возможный отрицательный ход экономических процессов. Важным условием является перманентный мониторинг выполнения всей последовательности действий утвержденного процесса усовершенствования налоговой системы, в качестве государственного регулирования налогообложением, что указано на рис. 1.

Аналитический блок условного алгоритма реализации налоговых изменений состоит из моделирования сценариев государственного регулирования налогообложением. Приведенные действия являются результатом глубокого анализа научных подходов по вопросам налоговых реформ отечественной и зарубежной практики. Относительно последнего следует отметить, что с момента провозглашения о своем намерении вступления в ЭС, Украина обязана в наибольшей степени приблизить налоговую систему к европейским стандартам. Важным предшествующим этапом, в данном блоке, является обоснование необходимости усовершенствования налоговой системы. В этой связи Т. Ф. Юткина отмечает, что объективным стимулом налоговых преобразований служит временной фактор, так, считается, что кардинальные налоговые реформы следует проводить после 5-7 лет осуществления предыдущих изменений, а каждые 2-3 года рекомендуется осуществлять глубокий анализ рациональности действующих налоговых норм [6].

После того, как сценарии налоговых изменений были обоснованы, происходит их апробация, в данном случае, путем имитационного моделирования. Осуществляется построение и прогон модели в заданных направлениях с фиксацией показателей за определенный период. Важным является установление отклонения показателей социально-экономического развития с сопоставимыми значениями базового сценария, на основании чего принимается решение о целесообразности применения отдельного сценария. При чем, если показатели социально-экономического развития имеют более низкие значения, чем в базовом варианте, то это не означает, что такой сценарий отрицательный, просто на этот период времени его воплощение не целесообразно в условиях современной экономики. Следует возвращаться к этапу моделирования, и осуществлять анализ возможного включения условий данного сценария в другой налоговый эксперимент.

Если индикаторные показатели положительно повлияли на уровень социально-экономического развития, т.е. имели восходящие тренды, то принимается решение о переходе к блоку реализации налоговых экспериментов, который начинается с их законодательного оформления. Кабинетом Министров должны быть утверждены решения о налоговых преобразованиях. Когда нормативное подтверждение вступает в силу и экономика начинает функционировать при учете указанных изменений, необходим постоянный контроль за индикаторными показателями. При прогнозируемом поведении налоговых поступлений и социально-экономическом развитии следующим шагом будет анализ действующих условий налогообложения и разработка последующих рекомендаций по усовершенствованию налоговой системы, в этом случае снова необходимо возвращаться к аналитическому блоку.

Оценка изменения уровня налоговых поступлений под влиянием тех или иных факторов характеризуется показателем эластичности налоговой системы (Е), отражающим ее эффективность. По общепринятому трактованию, данный показатель является отношением относительного изменения налоговых поступлений (совокупных, отдельных налогов или их групп) к относительному изменению любого другого экономического показателя [4]. При оценке всей налоговой системы в качестве определяющего фактора выступает ВВП, тогда показатель эластичности налоговой системы будет иметь следующий вид:

![]()

где, Т – налоговые поступления при неизменных условиях налогообложения, ΔТ – изменение налоговых поступлений за определенный период времени, Y – уровень ВВП на начало периода, ΔY – изменение (прирост) ВВП за определенный период.

Эластичность налоговой системы показывает как количественно изменятся налоговые поступления при изменении ВВП на один процентный пункт, при таких отношениях: если Е = 1, то прирост ВВП в один процент обеспечивает аналогичный прирост налоговых поступлений, т.е. доля налогов во ВВП остается неизменной; если Е > 1, то прирост ВВП в один процент обеспечивает больший прирост налоговых поступлений, т.е. доля налогов во ВВП возрастает; если Е < 1, то прирост ВВП в один процент обеспечивает меньший прирост налоговых поступлений, т.е. доля налогов во ВВП уменьшается.

Эластичная налоговая система обеспечивает адекватную и своевременную реакцию налоговых поступлений на изменения экономических условий. Поэтому необходимо учитывать показатель эластичности налоговой системы, который она будет иметь при реализации выбранных сценариев. Целевым ориентиром для нормального функционирования экономики должно быть значение показателя эластичности налоговой системы, который приближается к единице, т.е. налоговая система должна обеспечивать адекватное изменение налоговых поступлений при росте (снижении) ВВП. Слишком низкое значение показателя эластичности, или наоборот, высокое его значение (значительное отклонение от единицы в любую другую сторону) определяет необходимость корректировки национальной налоговой системы [4].

Приведенная методика усовершенствования налоговой системы при привлечении экономико-математического моделирования является реализацией государственного регулирования в сфере налогообложения в части манипулирования элементами налогового механизма. Все действия правительства относительно изменений условий налогообложения направлены на достижение социально-экономического роста, путем финансирования соответствующих государственных программ, аккумулирование средств на которые осуществляется посредством налогов. Именно поэтому существуют перманентные преобразования системы налогообложения в части количества налогов, их ставок, базы и сроков уплати, главной целью чего является повышение эффективности системы налогообложения. А разработанные системы моделей в представленном алгоритме, позволяют получить прогнозные размеры налоговых поступлений и других показателей социально-экономического развития при возможных трансформациях налоговой системы.

Литература:

- Механизмы и методы управления кризисными ситуациями: монография / под ред. Т.С. Клебановой. – Х.: ИД «ИНЖЕК», 2007. – 200 с.

- Кизим Н.А. Программно-целевой подход к государственному управлению социальной напряженностью в регионах страны: монография / Н.А. Кизим, В.В. Узунов. – Х. : ИД «ИНЖЕК», 2007. – 328 с.

- Крысоватый А.И. Моделирование векторов реформирования налоговой политики / А.И. Крысоватый // Налогообложение: проблемы науки и практики: монография. – Х. : ИД «ИНЖЕК», 2006. – С. 90-108.

- Самуэльсон П.А. Экономика : пер. с англ. / П.А. Самуэльсон, В.Д. Нордхаус. – М. : «Лаборатория базовых знаний», 200. – 800 с.

- Соколовська А.М.Податкова система держави : теорія та практика становлення / А.М. Соколовська. – К. : Знання-Прес, 2004. – 454с.

- Юткина Т.Ф. Налоги и налогообложение: Учебн. пособ. / Т.Ф.Юткина – М.: ИНФРА-М, 2003. – 576 с.

- Edward B. Managerial application of system dynamics // www.productivitypress.cambridge.com

- Ringland G. Scenario planning: managing for the future / G. Ringland. – Chichester : Willey, 1998. – 422 с.