Стоимость публичной компании или ее капитализация часто оказывается очень уязвима. Причем обрушить котировки могут не только объективные факторы. Каким же рискам подвержена капитализация компании?

Cтоимость любого актива или бизнес-проекта равна приведенной стоимости всех ожидаемых денежных потоков, генерируемых этим проектом. Считается, что каждый актив имеет свою внутреннюю фундаментальную стоимость, которую можно оценить, исходя из таких характеристик денежных потоков, как их величина, темпы роста и степень риска. Для оценки стоимости актива необходимо:

- оценить срок жизни актива;

- вычислить денежные потоки в период срока жизни актива;

- определить ставку дисконтирования для вычисления приведенной стоимости этих денежных потоков.

Величина ставки дисконтирования должна соответствовать риску денежного потока, генерируемого активом.

![]()

где ДП t – денежные потоки (cash-flow, CF) в период t,

r – ставка дисконтирования, соответствующая риску денежного потока,

t – период срока жизни актива.

При вычислении стоимости предприятий принято считать, что публичная компания, в отличие от отдельного актива или проекта, имеет потенциально бесконечный срок жизни. Поэтому стоимость публичных компаний равна приведенной стоимости бесконечного денежного потока.

![]()

Так как невозможно прогнозировать денежные потоки в бесконечность, то, как правило, прогнозируются денежные потоки до окончания периода роста компании, а затем отдельно оценивается конечная или остаточная стоимость:

Также следует разделять полную стоимость бизнеса компании и акционерную стоимость. Стоимость всего бизнеса фирмы вычисляется путем дисконтирования ожидаемых денежных потоков для всей фирмы после оплаты всех операционных издержек и налогов, но до выплаты всех долговых обязательств. Эти денежные потоки дисконтируются с помощью средневзвешенной стоимости капитала (WACC). Говоря о стоимости компаний, мы обычно подразумеваем их акционерную стоимость, которая вычисляется с помощью дисконтирования ожидаемых денежных потоков, принадлежащих акционерам фирмы. Это остаточные денежные потоки, которые дисконтируются со стоимостью акционерного капитала (рис. 1). Рыночная стоимость, или капитализация, компании равна рыночной цене акции умноженной на количество акций у компании. Рыночная капитализация – котировки акций – отражает коллективные ожидания инвесторов. Изменения в ожиданиях инвесторов приводят к колебаниям рыночной капитализации компании.

Риски капитализации

Риски капитализации (equity risks) – опасность неожиданного изменения котировок акций компании. На рис. 2 представлены основные категории рисков капитализации, а также основные методы риск-менеджмента, применяемые для концентрированных портфелей (состоят из акций одной компании или нескольких компаний) и диверсифицированных портфелей.

Специфичные и системные риски капитализации

Для инвестора совокупный риск капитализации состоит из двух компонентов: специфичный корпоративный риск и системный (рыночный) риск. Специфичный риск является уникальным для каждой компании и может быть вызван самыми разнообразными явлениями, специфичными для конкретной компании, такими как потеря активов, патентов или лицензий, локальные природные явления и катастрофы, уход топ-менеджеров, судебные иски. Системный вид риска является общим для всех компаний на фондовом рынке или в отдельном секторе, отрасли экономики. Он заключается в угрозе инфляции, изменениях процентных ставок, угрозе экономического спада в глобальной или региональной экономике, обострении конкуренции и снижении прибыльности в отдельной отрасли. Как показывают исследования аналитиков, на развитых рынках до 2/3 совокупного риска компаний приходится на специфичные риски и 1/3 – на системные риски.

В свою очередь, специфичные риски делятся на специфичные диверсифицируемые риски и специфичные недиверсифицируемые риски. Системные риски можно подразделить на глобальные риски, региональные риски и отраслевые риски1.

Системный риск

Системный риск – это рыночный риск или же риск, который не может быть диверсифицирован, в отличие от специфичного риска отдельных акций. Он относится к колебаниям в цене акций, которые связаны с макроэкономическими событиями и общей экономической ситуацией. Даже в абсолютно диверсифицированном портфеле акций существует риск, который не может быть диверсифицирован. Систематический риск не является одинаковым для всех акций в портфеле. Различные компании по-разному реагируют на экономическую рецессию или, наоборот, подъем экономики. Например, компании автомобильной промышленности отличаются от компаний пищевой промышленности по своей реакции на экономический спад. Хотя экономический спад затрагивает предприятия обеих отраслей, но котировки предприятий пищевой промышленности менее чувствительны к экономическому спаду, чем котировки предприятий автомобильной промышленности.

Суть системного риска заключается в корреляции убытков. Если один крупный банк терпит банкротство и вынужден распродавать свои активы, это может вызвать общее снижение цены активов, что, в свою очередь, может привести к проблемам с ликвидностью в других банках и банковской панике.

В результате возникает эффект домино и весь рынок может подвергнуться системному риску.

Если специфичные риски можно снизить путем диверсификации, то системные угрозы этим способом снизить нельзя.

Глобальные системные риски капитализации

В последние годы наиболее значительными системными рисками становятся глобальные риски капитализации. По мере все большей интеграции отдельных фондовых бирж в глобальную финансовую систему любая значительная коррекция на одной из крупных бирж по цепочке передается на другие биржи. Наиболее ярко глобальные риски проявляются в период глобальных коррекций, которые одновременно охватывают все основные фондовые рынки. Одним из последних примеров глобальной коррекции на фондовых рынках является коррекция лета 2007 года (таблица).

Российский фондовый рынок также оказался вовлечен в глобальную коррекцию. За одну только неделю коррекции капитализация РТС снизилась на 7%. Интересен и другой факт – в то время как практически во всех странах капитализация снизилась, биржа Шанхая выросла на 21,8%. Факт тем более примечателен, если рассматривать его вместе с примером коррекции на Шанхайской бирже в феврале 2007 года. Тогда обвал китайского рынка почти на 9% произошел после заявлений китайских властей об ужесточении регулирования операций с ценными бумагами. В частности, они заявили, что намерены бороться с перегревом фондового рынка, который за последний год вырос примерно на 135% посредством повышения учетной ставки. Кроме того, китайское правительство заявило, что примет меры по борьбе с нелегальными инвестициями на рынке. А центральный банк Китая поднял норму резервирования для банков, значительно ограничивая коммерческие банки в объемах кредитования.

В результате падение китайских индексов оказалось максимальным за последние 10 лет. Индекс Shanghai Composite потерял почти 9%, или более $100 млрд капитализации. Это оказалось самым глубоким падением с 1997 года. Практически немедленно за падением рынков в Шанхае и Шеньчжене коррекция разной степени интенсивности началась почти везде, от Японии до США.

В первый же день падения капитализация американского фондового рынка уменьшилась более чем на $600 млрд. Всего за четыре дня глобальный фондовый рынок капитала потерял около $2 трлн капитализации. Вслед за началом обрушения индекса Шанхайской биржи обрушился и российский рынок акций. Котировки большинства российских бумаг по итогам торгов уменьшились на 2,8–5,1%. Падали все азиатские рынки, кроме рынка Тайваня, который вообще был закрыт. Европейские площадки также начали свою работу с сильного падения котировок.

СНИЖЕНИЕ КАПИТАЛИЗАЦИИ (ИНДЕКСОВ) РАЗЛИЧНЫХ СТРАН ВО ВРЕМЯ ГЛОБАЛЬНОЙ КОРРЕКЦИИ ЛЕТОМ 2007 Г. (С 19 ИЮЛЯ ПО 16 АВГУСТА) |

|||

Страна |

Снижение капитализации во время коррекции |

Страна |

Снижение капитализации во время коррекции |

США |

-9,9 |

Франция |

-13,1 |

Канада |

-12,2 |

Италия |

-10,0 |

Мексика |

-13,6 |

Испания |

-8,1 |

Венесуэла |

-3,1 |

Пакистан |

-3,7 |

Аргентина |

-19,8 |

Индия |

-7,7 |

Бразилия |

-19,6 |

Таиланд |

-11,4 |

Южная Африка |

-12,2 |

Малайзия |

-12,2 |

Австралия |

-10,5 |

Япония |

-10,9 |

Англия |

-11,7 |

Южная Корея |

-12,7 |

Бельгия |

-13,4 |

Тайвань |

-13,4 |

Швейцария |

-8,4 |

Гонконг |

-10,1 |

Нидерланды |

-13,1 |

Филиппины |

-20,5 |

Норвегия |

-15,7 |

Шри – Ланка |

+2,4 |

Германия |

-9,0 |

Индонезия |

+18,2 |

Норвегия |

-15,7 |

Китай |

+21,8 |

Биржевые и региональные системные риски

Другим вариантом системного риска являются региональные системные риски, а также угрозы, связанные со снижением капитализации, которые ограничены компаниями только одной биржи. Хотя по мере глобализации коррекции на различных биржах становятся взаимосвязанными и развиваются по принципу цепной реакции, тем не менее существуют риски, ограниченные одной или несколькими региональными биржами. Например, снижение капитализации американской электронной биржи NASDAQ, произошедшее в период с 2000 по 2003 год, больше всего затронуло именно компании, котирующиеся на этой бирже, и не послужило началом цепной реакции для глобальной коррекции на всех биржах.

Политические страновые риски тоже являются системными рисками и могут влиять на котировки. Акции российских компаний часто негативно реагируют на неожиданные политические изменения в стране. Например, котировки российских акций сразу после заявления президента РФ о выдвижении Михаила Фрадкова в качестве кандидатуры на пост премьер-министра правительства РФ упали в среднем на 2,5%.

Отраслевые системные риски

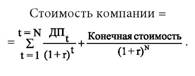

Еще одним видом системных рисков являются отраслевые системные риски, которым подвержены компании только одной отрасли или одного сектора. Например, сектор коммуникационных компаний или банковский сектор. Риски реализуются в случае, когда инвесторы переоценивают риски или перспективы роста всего сектора, что приводит к одновременному снижению капитализации всех компаний данного сектора, часто даже безотносительно их индивидуальных финансовых показателей. Отраслевое снижение капитализации может проходить как на фоне глобального системного кризиса, так и независимо от него. В качестве примера рассмотрим текущий банковский кризис. На графике (рис. 3) показаны значения общего индекса S&P 500 и индекса банковского сектора. Практически все крупнейшие банки, включая американские и европейские, котируются на Нью-Йоркской бирже, поэтому можно сказать, что этот индекс отражает тенденции в мировом масштабе.

Как видно на графике, с августа 2007 года по январь 2008 года общий фондовый индекс S&P 500 практически оставался на нулевом уровне. Однако за этот же период банковский индеек (S&P Banking Index) снизился более чем на 35% и к январю 2008 года составлял менее 65% от своего августовского значения. Снизилась капитализация практически всех компаний банковского сектора. По мере развертывания ипотечного кризиса рейтинговые агентства снизили кредитные рейтинги ведущих банков, а инвестиционные аналитики снизили рекомендации для инвесторов. Однако в ходе банковского кризиса пострадала капитализация не только банков, которые были вовлечены в ипотечный кризис, но, в сущности, и всех остальных банков, в той или иной мере интегрированных в глобальную финансовую систему.

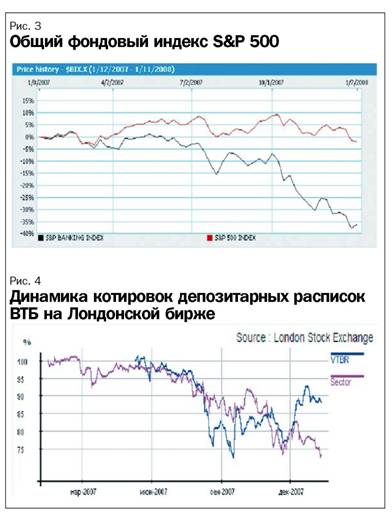

Ярким примером является российская компания ВТБ – фактически единственный российский банк, чьи депозитарные расписки котируются на Лондонской фондовой бирже и чья капитализация снизилась по мере развития банковского кризиса на западных биржах.

Специфичные корпоративные риски

Специфичный риск – угроза, которой подвержено только очень небольшое количество активов. Другое название данной группы рисков – несистемные риски. Каждое предприятие обладает уникальным набором характеристик, поэтому динамика котировок отдельной компании никогда не сводится только к влиянию макроэкономических и отраслевых факторов. В качестве примера можно привести динамику котировок депозитарных расписок ВТБ на Лондонской бирже (рис. 4).

На графике синей линией показана динамика котировок (в процентных изменениях) депозитарных расписок банка на Лондонской бирже с мая по январь 2008 года. Красной линией показано изменение индекса банковского сектора на Лондонской бирже за этот же период. Если в начале банковского кризиса котировки GDR ВТБ снижались в унисон со снижением банковского индекса и в какой-то момент даже быстрее, чем банковский сектор в целом, то к декабрю 2008 года котировки ВТБ отвязались от котировок банковского сектора и стали двигаться самостоятельно. Капитализация ВТБ стала расти, хотя весь банковский сектор продолжал снижаться. Это свидетельствует о том, что инвесторы распознали, что риски ВТБ во многом специфичны и значительно отличаются от рисков остальных банков, котирующихся на Лондонской бирже.

Диверсифицируемыми специфичными рисками называются риски, которые могут быть полностью диверсифицированы, если инвесторы включают в свой портфель достаточно большое количество разнообразных активов.

Примером подобного риска является потеря компанией патента, лицензии или же снижение запасов для добывающих компаний. Известно, что для компаний в секторе нефтеразведки и добычи (E&P), в основе капитализации которых лежит количество разведанных запасов, потеря лицензии или любая другая информация о снижении запасов может вызвать значительное снижение котировок. Иногда это даже не сама потеря лицензии и запасов, а только угроза или слухи о такой возможности. Инвесторы быстро реагируют на подобные риски продажей акций. Именно поэтому компании в секторе E&P стремятся иметь ряд активов в различных регионах и даже странах, диверсифицируя подобным образом риски внутри компании. Портфельные инвесторы, в свою очередь, диверсифицируют подобные риски, покупая акции нескольких компаний, размер запасов у которых не коррелирует между собой. Пример специфичного корпоративного риска – снижение капитализации компании в случае угрозы первым лицам компании.

Например, акции ЛУКОЙЛа упали в цене на 3% практически сразу после сообщения о похищении первого вице-президента компании Сергея Кукуры. Однако, как правило, продажи акций спекулянтами на фоне такой новости редко бывают продолжительными и довольно быстро завершаются, не вызывая кардинального пересмотра рекомендаций по акциям или смены отношения рынка к самой компании.

В некоторых случаях к снижению капитализации может привести информация об изменениях в руководстве компаний. Например, котировки акций Сбербанка упали более чем на 2,5% на фоне слухов об отставке его президента. Объемы торгов с ними по итогам дня почти в три раза превысили объемы традиционного лидера РАО «ЕЭС России», достигнув на ММВБ 9,7 млрд руб., при том что за последние две недели среднедневной объем торгов составлял 5,3 млрд руб. Акции банка стали лидерами падения и на РТС, и на ММВБ.

В некоторых случаях к снижению котировок компании могут привести изменения в структуре управления организации, если инвесторы их не понимают или не одобряют. Например, 21 апреля 2003 года сначала выросли, а затем резко упали котировки акций ОАО «Сургутнефтегаз» (СНГ). Акции упали после того, как дочерняя СНГ компания «НК «Сургутнефтегаз» (НК СНГ) объявила, что меняет свою организационно-правовую форму с ОАО на ООО. Таким образом, почти 40% СНГ будет находиться на балансе компании, которая не должна раскрывать информацию о проведенных сделках и структуре своих активов перед контролирующими органами. Брокеры интерпретировали сообщение так: возглавляемый генеральным директором ОАО «Сургутнефтегаз» Владимиром Богдановым менеджмент компании дал понять, что защитился от любых попыток недружественного поглощения и прекратил тотальную скупку акций СНГ, которую вел последние две недели.

Убыточные сделки также могут привести к падению капитализации компании. Например, акции «Аэрофлота» упали из-за ожиданий убыточной сделки. Биржа РТС вынуждена была на час приостановить торги по акциям авиакомпании «Аэрофлот», которые подешевели более чем на 10%.

Падение акций было связано с намерением крупнейшего российского авиаперевозчика купить сербскую авиакомпанию Jugoslovenski Aerotransport (JAT), которая обладает долгом в $197 млн. Все самолеты JAT были приобретены еще в 1980-х годах, поэтому «Аэрофлоту» в случае заключения сделки, помимо уплаты долга, придется вложить значительные средства в модернизацию парка.

Несчастные случаи и катастрофы также являются диверсифицируемыми специфичными рисками компаний. Так, котировки ценных бумаг российской металлургической группы «Евраз» упали в мае 2007 года почти на 3% в результате аварии на принадлежащей ей шахте «Юбилейная». В начале торгов в тот день цена глобальных депозитарных расписок компании (1 GDR соответствует 1/3 стоимости одной обычной акции «Евраз Групп») упала до отметки $32,00 по сравнению с ценой закрытия в среду в $34,25. Однако затем ситуация немного выправилась.

Неожиданные значительные претензии со стороны налоговых органов также могут привести к обрушению котировок акций компании. Котировки акций «ВымпелКома» рухнули на Нью-Йоркской фондовой бирже после сообщения о том, что налоговики предъявили компании серьезные претензии. Ранее эта же новость вызвала переполох на российском фондовом рынке.

Но, несомненно, самой распространенной причиной снижения капитализации компании является уменьшение темпов роста и ухудшение финансовых показателей.

К примеру, после довольно значительного роста в конце 2006 – начале 2007 года акции Rambler Media в течение двух месяцев упали до минимума. В начале мая 2007 года котировки достигли максимального уровня $55, но уже к 8 июня они упали до $41,04. Эксперты объясняли обвал акций крайне негативными финансовыми результатами компании, которые были оглашены 7 июня.

В тот день произошел массовый «слив», похожий на панику (более 300 тыс. акций были «сброшены» за два дня). Спустя две недели после публикации отчета активность на рынке оставалась близкой к нулю. На первый взгляд финансовые показатели компании выглядят неплохо. Выручка за 2006 год выросла на 64,5% – до $30,6 млн, EBITDA – на 10% – до $1,62 млн. Тем не менее рентабельность «Рамблера» самая низкая среди крупных российских интернет-компаний. По итогам года чистый убыток составил $3 млн.

Больше всего инвесторов беспокоит низкая рентабельность по EBITDA интернет-подразделения «Рамблера», которая снизилась с 25,2% в 2005 году до 14,1% в 2006 году. У конкурентов холдинга рентабельность по EBITDA в 2006 году была выше – у «Яндекса» она составила чуть менее 60%, у РБК – около 53%, у «Мамбы» – 47%, а у Mail.Ru – 32%.

Недиверсифицируемыми специфичными рисками называются риски, которые имеют корреляцию с системным риском и поэтому не могут быть диверсифицированы даже в большом портфеле разнообразных активов. Обычно выделяют три компонента неди-версифицируемого специфичного риска: бизнес-риск, операционный риск и финансовый (долговой) риск.

Бизнес-риск – это риск падения выручки компании, поэтому он является специфичным для каждой компании. Однако между выручкой компании в конкретной отрасли или секторе экономики и доходностью фондового рынка в конкретный период существует определенная корреляция. Например, в некоторых отраслях высокие прибыли совпадают с периодом роста фондового рынка (например, в сфере продаж автомобилей), но есть отрасли (допустим, розничная торговля), у которых нет сильной зависимости между выручкой и ростом рынка. Более того, очень часто выручка в розничной торговле негативно коррелирует с ростом рынка, наибольшую выручку предприятия розничной торговли получают в период снижения фондового рынка. Несомненно, в реальной жизни бывает не просто отличить диверсифицируемые специфичные риски от недиверсифицируемых.

Рассмотрим пример диверсифицируемого специфического риска. Акции «Пятерочки» упали в цене из-за снижения продаж в Санкт-Петербурге. Сеть магазинов-дискаунтеров снизила прогноз продаж на 2005 год из-за недостаточно высоких продаж в Санкт-Петербурге, которые оказались ниже прогнозируемых результатов. В пресс-релизе «Пятерочки», распространенном на Лондонской фондовой бирже, сказано, что компания рассчитывает достичь к концу года показателя продаж $1,3–1,35 млрд вместо ранее ожидаемых $1,595 млрд. После этого акции «Пятерочки» на Лондонской фондовой бирже упали на 33,61%.

В другом случае в 2005 году акции МТС, котирующиеся на Нью-Йоркской фондовой бирже, упали на 8,5% из-за разочарования инвесторов после объявления результатов работы за 9 месяцев. Основным поводом для снижения котировок ADR МТС на торгах в Нью-Йорке накануне стал прогноз компании по снижению маржи EBIТDA в 2006 году.

Эта новость свидетельствовала о снижении рентабельности компании. Тот факт, что наряду с акциями МТС снижались и котировки «ВымпелКома», говорит о том, что хотя риск снижения выручки отдельной компании является специфическим, он коррелирует с отраслевыми системными рисками.

Операционный риск – риск, связанный с соотношением постоянных и переменных издержек и их долей в выручке компании. Так как данный риск зависит от используемой в компании технологии, то он является специфичным риском. Операционный риск определяется соотношением постоянных и переменных издержек, характерных для применяемой фирмой технологии. Например, компании с интенсивным использованием ручного труда показывают более стабильные прибыли независимо от колебаний выручки. Компании со значительными фиксированными издержками (капитало-интенсивные технологии) могут показывать резкий рост прибылей при улучшении экономической ситуации, но также нести значительные убытки из-за фиксированных издержек, если экономическая ситуация ухудшается и выручка снижается.

Финансовому риску компания подвергается при долгосрочных долговых обязательствах, согласно которым она обязана производить фиксированные денежные выплаты своим кредиторам. Размер долга определяет размер денежных выплат, поэтому данный риск является специфичным. Так как процентные выплаты являются фиксированными, то в период роста выручки чистый доход тоже растет. Но если выручка снижается, чистый доход может уменьшиться значительно больше, чем снижение выручки. Степень финансового риска зависит от пропорции долга в капитальной структуре корпорации, а также от корреляции между доходами фирмы и прибылями рынка.

В качестве примера специфичного риска капитализации, который, тем не менее, связан с отраслевыми и макроэкономическими факторами, можно привести финансовую компанию American Express, которая 10 января 2008 года снизила прогноз своих прибылей на первый квартал 2008 года. В результате котировки компании снизились за один день почти на 12%.

Еще один случай проявления недиверсифи-цируемых специфичных рисков – ситуация с китайским сборщиком ПК компании Lenovo. Капитализация Lenovo, четвертого в мире сборщика ПК по объему поставок, снизилась за два дня на 16% после выхода отчета брокерской компании, в котором говорилось об угрозе рецессии в американской экономике и о ее возможных последствиях для рынка IT. Аналитик брокерской компании пересмотрел прогноз прибыли Lenovo на 2009 год, уменьшив его на 30%. 10 января, сразу после выхода отчета, акции Lenovo на Гонконгской бирже подешевели на 10%, на следующий день падение продолжилось и бумаги потеряли в цене еще 5,8%.

Следует отметить, что в данном случае специ фичный риск отдельной компании коррелирует с системными рисками всей отрасли сборки. Например, сборщик ПК «номер два» – компания Dell за первые 10 дней января 2008 года подешевела на 14,4%, а компания Acer, занимающая третье место, – на 14,6%. Акции крупнейшего производителя компьютеров HP подешевели на 9,4%.

1 Это одна из возможных классификаций системных рисков. В многофакторных моделях системных рисков выделяется от 3 до 20 отдельных факторов риска.