10.2. «Новый контроллинг»

Описанные выше аспекты предъявляют новые требования к развитию контроллинга, который должен развиваться как часть системы управления. Это означает необходимость изменения существующих механизмов планирования, контроля и координации. Выполнение этих требований предполагает реинжиниринг системы контроллинга.

Основополагающих принципов реинжиниринга системы контроллинга три: принцип процессно-ориентированной интеграции задач, принцип самоответственности и самоуправления, принцип ориентации на клиента. В процессе реинжиниринга изменяются в первую очередь задачи контроллинга и его организационная структура. Кроме того, меняется инструментарий системы контроллинга, после чего начинается отработка новых правил на практике (Horvdth, 2001, S. 889).

В основе реорганизации задач контроллинга лежит идея самоконтроллинга. Цель контроллинга состоит не в управлении менеджерами со стороны, а в содействии им в процессе самоуправления. В рамках системы самоконтроллинга на уровне управления также практикуется идея отказа от распределения работ. Функции контроллинга начинают выполнять отдельные менеджеры (полностью или как минимум частично). Самоконтроллинг можно понимать как реинтеграцию задач контроллинга в систему менеджмента {Krystek, 1995, S. 26).

При новом распределении задач следует иметь в виду, что часть из них, которые до сих пор выполнялись контроллером, должна остаться именно у него. Смысл самоконтроллинга не состоит в том, чтобы сделать контроллера безработным. Как правило, сначала определяется, какая часть задач контроллинга должна быть передана менеджеру, а затем — в какой степени в процесс контроллинга будут вовлечены другие сотрудники компании.

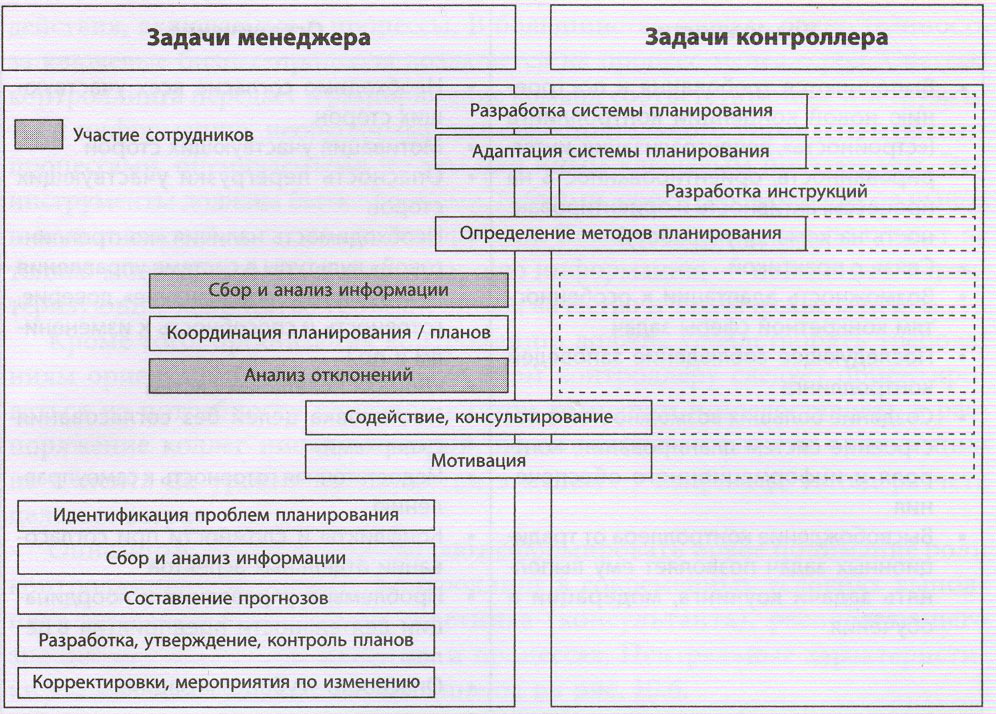

В ходе реинжиниринга системы контроллинга происходит перераспределение задач, связанных с процессом планирования, контроля и информационного обеспечения. На первом этапе анализируются все возможные действия, связанные с выполнением перечисленных функций. Далее обсуждается, кто конкретно будет отвечать за отдельные этапы этих процессов. При реструктуризации задач контроллинга следует иметь в виду, что менеджеры структурных подразделений компании, как правило, хорошо знают специфику своих участков работы. Этот факт является аргументом в пользу того, что выполнение функций контроллинга должно смещаться на линейные должности. Одновременно следует обеспечить единство и сквозной характер выстраиваемых систем. Это задача централизованной службы контроллинга. Таким образом, важно найти «золотую середину» между близостью к «месту событий» и способностью отследить общий ход событий. Пример того, как новое распределение задач может выглядеть применительно к системе планирования, представлен на рис. 10.4.

Рис. 10.4. Новое распределение задач в сфере планирования

Перераспределение задач влияет на организацию отдела контроллинга. Как правило, речь идет о его сокращении, поскольку объем выполняемых задач существенно уменьшается. Однако на этапе реструктуризации объем работы контроллера может существенно увеличиться, так как ему приходится выполнять многочисленные дополнительные функции — организационные, координирующие и пр. Контроллер также на первых порах оказывает содействие и консалтинговые услуги сотрудникам, которые начинают выполнять новые для себя задачи. Следствием этого может быть даже увеличение штата отдела контроллинга. Однако в конечном итоге, после того как установлены и отработаны новые «правила игры», важно не допустить сохранения увеличенной численности в отделе контроллинга. Выполнение этих задач означает повышение степени централизации и снижение степени специализации в работе отдела контроллинга. Дополнительно следует продумать порядок распределения задач между контроллером и менеджером. В этом смысле возможной формой организации отдела контроллинга является смешанный вариант, включающий элементы штабного и линейного подразделения. Возможности и ограничения системы самоконтроллинга представлены в таблице.

Контроллинг можно понимать как управленческую функцию, выполняемую каждым менеджером. Другими словами, руководящий персонал должен уметь самостоятельно интерпретировать возникающие отклонения, понимать и прогнозировать последствия принимаемых управленческих решений. В идеальном случае менеджер сам выполняет все задачи контроллера, связанные с выполнением своих управленческих задач. А контроллер в этом случае выполняет роль консультанта или тренера, помогающего менеджеру выполнять контроллинговую функцию самостоятельно. Основной принцип при этом: «Так много самоконтроллинга, насколько это возможно, так много стороннего контроллинга, насколько это необходимо».

| Возможности | Ограничения |

| Выполняются требования к построе нию новой концепции контроллинга ( «стройность» , децентрализация , интег рированность , ориентированность на процессы , активность и ориентирован ность на командную работу ) Связь с практикой Возможность адаптации к особеннос тям конкретной сферы задач Последующее соблюдение заповедей контроллинга Создание больших возможностей в по строение систем планирования , конт роля и информационного обеспече ния Высвобождение контроллера от тради ционных задач позволяет ему выпол нять задачи коучинга , модерации и обучения |

Необходимо согласие всех участвующих сторон Мотивация участвующих сторон Опасность перегрузки участвующих сторон Необходимость наличия «контроллин говой» культуры в системе управления { «контроллинговое сознание» , доверие , готовность и способность к изменени ям и пр .) «Ломка» локальных систем Постановка целей без согласования с «верхами» Недостаточная готовность к самоуправ лению Конфликты и сложности при согласо вании отдельных аспектов Проблемы в управлении и координа ции деятельности предприятия в це лом Опасность «субоптимизации» |

Реинжиниринг организации контроллинга предполагает усиление акцентов процессной ориентации. Жесткое разделение работ между исполнителями уже не соответствует требованиям, выполнение которых необходимо для решения описанных выше задач. Необходимо объединение взаимосвязанных задач. При поддержке менеджеров в процессе выполнения ими функции самоконтроллинга важно анализировать все действия, входящие в цепочку создания стоимости.

Контроллинговые задачи, которые необходимо решать при выполнении тех или иных бизнес-процессов, поручаются ответственным за их выполнение. Не нужны специализированные контроллеры процессов. Команды, как правило, хорошо знают свои бизнес-процессы, поэтому способны планировать, управлять, контролировать, координировать и документировать отдельные действия, включаемые в процессы. В большинстве случаев ответственность за ключевые бизнес-процессы возлагается на процесс-менеджеров. Система контроллинга передает в распоряжение команд соответствующие инструменты и информацию, необходимые для самостоятельного управления бизнес-процессами, оцениваемыми по тем или иным ключевым показателям. Эти инструменты должны быть простыми, гибкими, ориентированными на рынок и пользователей, а также многомерными. Команды процессов получают не только монетарную, но и немонетарную информацию — показатели, характеризующие количество (объем), время, качество и технические аспекты.

Кроме того, организация контроллинга должна удовлетворять требованиям ориентации на клиента. При этом контроллеру следует ориентироваться на потребности клиентов внутри компании и предоставлять в распоряжение коллег инструментарий, позволяющий соблюсти ориентацию на клиента на уровне предприятия в целом — например, метод расчета целевых затрат.

Описанные изменения позволяют сформировать новое понимание роли контроллинга в компании. Контроллинг в современных условиях выполняет функцию внутреннего советника (консультанта), располагающего знаниями о продуктах, клиентах и процессах. Центральные характеристики «нового контроллинга» объединены в таблице.

| «Новый» | «Старый» | |

| Задачи | Поддержка самоуправления

Ориентация на рынок

|

Сторонний управляющий , высокая роль контролирования

Преимущественно внутренняя ориентация

|

| Органи зация | Целостная и процессно – ориентированная организация

Начинается на ранних фазах , привя зана к цепочке стоимости

|

Жесткая функционально – дивизио – нальная и тейлористская ориента ция

Начало на этапе производства ; нет ориентации на цепочку стоимости

|

| Инстру менты | Интегрирование всех измерений ин формации

Ориентация на стоимость компании

|

Фокусирование на счетоводстве

|

| Понимание контрол линга | Инноватор , консультант

|

«Сторожевая собака»

|

10.3. Важнейшие аспекты дальнейшего развития контроллинга

10.3.1. Контроллинг и сетевые решения

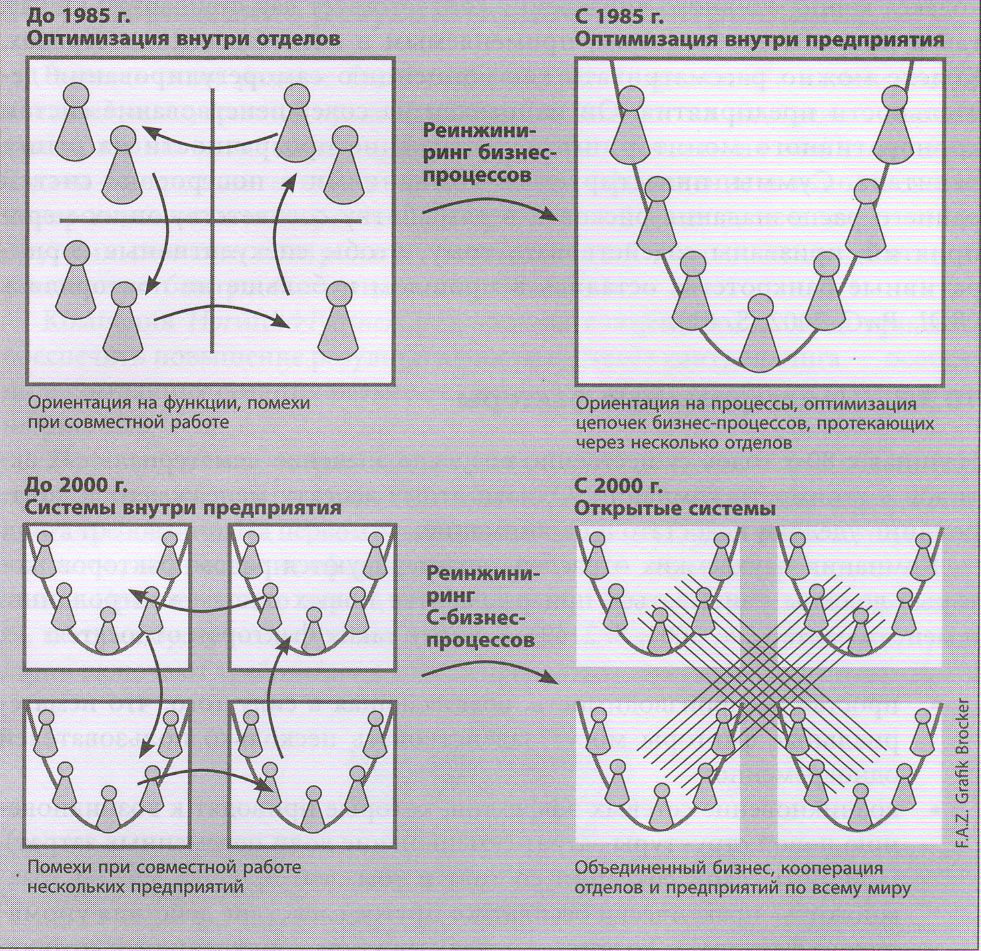

Анализ рассмотренных выше аспектов позволяет утверждать, что новые решения и концепции не могут быть больше привязаны к деятельности одного отдела (как это было, например, в 80-е годы). Решения того времени носили функционально-ориентированный характер. Концепция реинжиниринга бизнес-процессов, развивающаяся с середины 80-х, преодолевает границы отдельных подразделений и оперирует цепочками процессов, охватывающих несколько подразделений (рис. 10.7). Эта концепция позже стала использоваться в рамках различных систем, имеющих отношение к деятельности предприятия. С точки зрения современных концепций важно рассматривать сети, в которые включено то или иное предприятие, целиком, поскольку сегодня за конкурентные преимущества на рынке борются не отдельные функции, процессы или предприятия, а сети.

Б отношении контроллинга это означает, что планирование, контроль и информационное обеспечение должны охватывать не отдельные части, а сеть целиком.

10.3.2. Корпоративное управление

Отдельные неудачи менеджмента привели к тому, что в Германии и в других странах в последние годы стала весьма популярной и активно обсуждаемой концепция корпоративного управления (Corporate Governance). Суть этой концепции состоит в построении правовых и фактических рамок для управления и мониторинга деятельности предприятия. В немецкой бизнес-среде существует два уровня концепции корпоративного управления: уровень законодательных ограничений и уровень «добровольных» ограничений. Они имеют значение либо для всех компаний, либо индивидуальны для той или иной компании.

Давление со стороны бизнеса заставило немецкое правительство создать в июне 2000 г. правительственную комиссию, которая через год предложила концепцию реформирования законодательства, регламентирующего деятельность бизнеса. Предложение включало создание специальной комиссии, которая разработала кодекс стандартов поведения, соблюдение которых обязательно для управления и мониторинга деятельности акционерных обществ. «Немецкий кодекс корпоративного управления» был опубликован в конце февраля 2004 г. (Werder, 2002). Этот кодекс преследует две цели. С одной стороны, он должен выполнять упорядочивающую функцию, т. е. дополнять и специфицировать законодательные ограничения. С другой стороны, кодекс рассматривается как инструмент коммуникации. Кодекс действителен для компаний, акции которых котируются на фондовых биржах.

Рис. 10.7. Стадии развития оптимизации бизнес-процессов {Scheer, 2002, S. 25)

Кодекс основан на целях деятельности компании и интересах учредителей. Он включает требования к построению структур, процессов и найму лиц для управления предприятиями. Эти структуры, процессы и лица должны достичь целей, поставленных перед компаниями их учредителями. Кроме того, кодекс предусматривает проведение регулярной оценки управленческой деятельности в компаниях с целью анализа ситуации и совершенствования управленческих процессов. И наконец, кодекс затрагивает аспекты внутренней и внешней коммуникации, направленной на завоевание доверия лиц, стратегически важных для успешной деятельности компании.

Федеральный союз германской промышленности совместно с консалтинговой компанией PricewaterhouseCoopers провел исследование, после анализа результатов которого пришел к выводу, что структура Немецкого кодекса корпоративного управления соответствует как стандартам OECD, так и жестким требованиям, применяемым в англосаксонских странах. Кодекс можно рассматривать как концепцию саморегулирования деятельности предприятия. Он направлен на совершенствование систем корпоративного мониторинга и достижение прозрачности на рынке капитала. Суммы, инвестируемые компаниями в построение систем раннего распознавания рисков и в разработку соответствующих мероприятий, призваны содействовать тому, чтобы спекулятивные корпоративные банкротства остались в прошлом и больше не повторялись (BDI, PwQ 2002, S. 61).

10.3.3. Нематериальные факторы

Начиная с 80-х годов существенно возросло значение нематериальных активов в стоимости компании. Однако этому аспекту менеджмент и контроллинг уделяли недостаточное внимание.

Компании наукоемких отраслей характеризуются рядом факторов, которые должны учитываться при разработке новых систем контроллинга и менеджмента (Lev, 2001, S. 2149). К числу таких факторов относятся:

- простая воспроизводимость, возникающая в силу того, что нематериальные факторы могут задействовать несколько пользователей одновременно;

- возникновение сетевых эффектов, которые приводят к возникновению новой структуры затрат (уменьшение доли переменных затрат). Причины такой ситуации состоят в том, что продукт можно «раз множить» практически бесплатно. Другое следствие действия упомянутого фактора — возникает новая структура конкуренции, в которой незначительный временной или иной прогресс быстро становится рыночным стандартом;

- недостаточная защищенность, означающая, что нематериальные факторы не могут быть полностью защищены от использования другими;

- риски, связанные с действием нематериальных факторов, как результат того, что относительно небольшое число успешных инноваций приводит к существенному росту выручки;

- отсутствие рыночных цен на нематериальные факторы и, как следствие, «непредставленность» нематериальных активов в балансах предприятий и трудности с куплей-продажей нематериальных факторов.

Современные требования состоят в том, чтобы построить систему, соединяющую эти факторы с существующими финансовыми управленческими системами.

10.4. Повышение результативности контроллинга

Выше в этом разделе было описано, как современные изменения во внешней и внутренней среде предприятия влияют на изменение системы контроллинга и как компании пытаются реагировать на эти изменения. Задачи контроллинга, его организационное оформление и использование контроллинговых инструментов постоянно обсуждаются и изменяются. Другими словами, контроллинг в современных компаниях должен соответствовать быстро меняющимся требованиям.

Компания Horvdth & Partners разработала концепцию, которая призвана обеспечить повышение результативности системы контроллинга — особенно в компаниях средних размеров.

При позиционировании контроллинга прежде всего следует обеспечить прозрачность общих рамочных условий и предъявляемых к системе контроллинга требований. На первом этапе целесообразно провести опрос внутренних клиентов, что позволит сформировать желаемый образ контроллинга в компании. Предмет такого опроса — требования к будущей системе контроллинга, которая будет подвергаться изменениям. Требования к системе контроллинга включают требования к консалтинговой и сервисной поддержке.

- озиционировать контроллинг

- связь с внешней средой

- связь со стратегией и менеджментом

- самопонимание контроллинга и сторонний образ

- о

- пределение контроллинговых услуг и продуктов

- многомерное измерение результативности

- анализ слабых мест

- качественные масштабы

- количественные масштабы

- анализ причин концепции улучшения

- обзор методов индивидуальный для предприятия

- выбор и адаптация

- включение методов и инструментов контроллинга в сеть ориентация на клиентов, процесс и будущее

- задачи, организация и процессы модификация существующих инструментов и методов

- измерение результативности

- временной план реализации

- бюджеты

- управление проектами

- контроллинг реализации

- информационные технологии

- выбор и развитие персонала

- тренинговые программы

- «миграционные чемпионы»

- мотивационные аспекты

Далее проводится анализ и оценка протекающих контроллинговых процессов с целью выявления имеющихся недостатков. Анализ может осуществляться на основе метода расчета затрат по процессам, позволяющего оценить результативность и затратность выполняемых в компании процессов. Определение желаемых контроллинговых продуктов сопровождается расчетом затрат на их создание и оценкой удовлетворенности внутренних клиентов. Результат такого анализа — сформированный портфель контроллинговых продуктов, результативность которого сопоставляется с затратами на его создание. При проведении бенчмаркинга следует выяснить положение компании по сравнению с другими компаниями и что другие компании делают лучше. Б качестве объектов сравнения могут выступать опубликованные результаты специализированных исследований. Если известны лучшие решения, то часть из них — с учетом собственных рамочных условий — можно использовать в своей системе контроллинга. При выборе новых методов и инструментов учет специфических для конкретной компании требований особенно важен. В качестве новых методов и инструментов могут быть использованы:

- системы раннего распознавания, необходимые для своевременного распознавания значимых изменений и разработки соответствующих мероприятий;

- управление стоимостью, необходимое для увеличения стоимости компании в долгосрочной перспективе;

- сбалансированная система показателей (Balanced Scorecard), позволяющая реализовать стратегию компании;

- расчет целевых затрат (Target Costing), позволяющий создавать продукты в соответствии с требованиями рынка;

- управление затратами процессов и процессно-ориентированное измерение результативности (Performance Measurement), используемые для построения прозрачных и оптимальных с точки зрения времени, качества и затрат бизнес-процессов;

- бенчмаркинг, позволяющий структурированно проводить сравнения с определенным ориентиром и постоянно совершенствоваться;

- процессно-ориентированное бюджетирование, позволяющее составлять бюджеты, ориентированные на конечный результат.

В заключение следует разработать дизайн новой системы контроллинга. Для этого следует переосмыслить задачи, организацию и используемые инструменты, а при необходимости — подвергнуть их изменениям (в соответствии с принципами ориентации на клиентов, процессы и будущее). В части системы учета можно говорить, например, об интеграции внешнего и внутреннего учета. Кроме того, примерами изменений в системе контроллинга могут быть: отказ от составления фактических калькуляций, внедрение системы трансфертных цен, отказ от использования надбавок, основанных на расчете машино-часов, сокращение числа центров затрат путем построения процессно-ориентированной структуры.