Все операции с наличными деньгами в организации должны проводиться с соблюдением требований, установленных Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров Центрального банка России от 22 сентября 1993 г. № 40. Рассмотрим основные нюансы отражения кассовых операций для транспортных организаций

При этом не имеет значения, по какой системе организация платит налоги: по общей или применяет упрощенную систему налогообложения (УСН), или уплачивает единый налог на вмененный доход (ЕНВД) (п. 4 ст. 346.11, п. 5 ст. 346.26 НК РФ). Правила работы с наличными деньгами, утвержденные Банком России, едины для всех организаций.

На индивидуальных предпринимателей эти правила не распространяются. Но и у индивидуального предпринимателя может возникнуть необходимость документально подтвердить какие-либо операции с наличными деньгами. Например, выплату зарплаты работникам можно оформлять расходными кассовыми ордерами.

Формы документов, которые применяются при совершении кассовых операций, утверждены Постановлением Госкомстата России от 18 августа 1998 г. № 88. Эти формы согласно пункту 12 Порядка ведения кассовых операций согласованы с Минфином России, Минэкономики России и Банком России. В настоящее время действуют следующие формы:

- приходный кассовый ордер (форма № КО-1);

- расходный кассовый ордер (форма № КО-2);

- журнал регистрации приходных и расходных кассовых документов (форма № КО-3);

- кассовая книга (форма № КО-4);

- книга учета принятых и выданных кассиром денежных средств (форма № КО-5).

Кроме того, в этом разделе будут рассмотрены порядок оформления сдачи денежной наличности в банк и расчет лимита остатка кассы.

При приеме наличных денег составляется приходный кассовый ордер, подписанный главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя предприятия.

Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.). Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными распорядительным документом.

Заготовительные организации могут производить выдачу наличных денег сдатчикам сельскохозяйственной продукции и сырья с последующим составлением по окончании рабочего дня общего расходного кассового ордера на все выданные за день суммы по заготовительным квитанциям.

В централизованных бухгалтериях на общую сумму выданной заработной платы составляется один расходный кассовый ордер, дата и номер которого проставляются на каждой платежной (расчетно-платежной) ведомости.

Напомним, подчистки, помарки или исправления в кассовых документах не допускаются.

Прием и выдача денег по кассовым ордерам может производиться только в день их составления (п. 19 Порядка ведения кассовых операций).

При выдаче и получении денег по приходным и расходным кассовым ордерам или заменяющим их документам кассир обязан проверить:

- наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе — разрешительной надписи (подписи) руководителя предприятия или лиц, на это уполномоченных;

- правильность оформления документов;

- наличие перечисленных в документах приложений.

В случае несоблюдения одного из этих требований кассир возвращает документы передавшему их сотруднику для надлежащего оформления. Приходные и расходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью «Оплачено» с указанием даты (числа, месяца, года).

Поступление денег в кассу

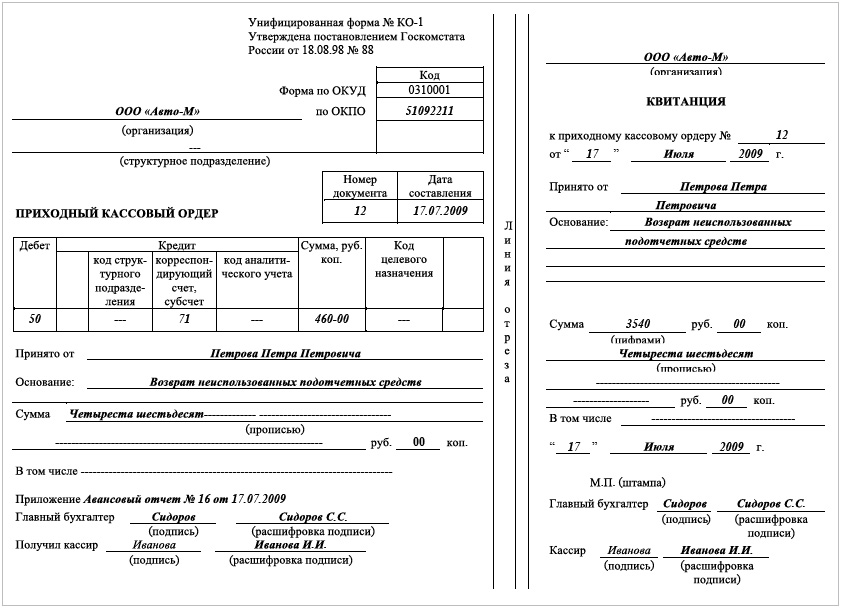

При каждом поступлении наличных денег в кассу предприятия оформляется приходный кассовый ордер (форма № КО-1). Он состоит из двух частей: собственно приходного ордера и отрывной квитанции.

Отрывная квитанция, подписанная главным бухгалтером (или лицом, на это уполномоченным) и кассиром и заверенная печатью, выдается лицу, сдавшему деньги в кассу. В тех случаях, когда в приходном кассовом ордере регистрируется приход в кассу денег, снятых с расчетного счета, квитанцию прикладывают к банковским документам.

Если организация продает товары за наличный расчет, сумму наличной выручки (на основании показаний контрольных лент кассовой техники), полученной от населения за рабочий день (смену), нужно в конце рабочего дня (смены) оприходовать одним приходным ордером.

Приходный кассовый ордер составляют в одном экземпляре. Его выписывает работник бухгалтерии, и заверяют своими подписями главный бухгалтер и кассир. Кроме того, квитанция к приходному кассовому ордеру заверяется печатью организации.

После составления приходный ордер регистрируется в Журнале регистрации приходных и расходных кассовых ордеров (форма № КО-3). После получения денег в кассовой книге (форма № КО-4) делается соответствующая запись.

Исправления в кассовых документах не допускаются. Поэтому если при заполнении приходного кассового ордера была допущена ошибка, его нужно переписать.

Пример

Работник транспортной компании ООО «Авто-М» прораб Петров П.П. получил под отчет деньги на приобретение краски масляной в сумме 4000 руб. За краску Петров заплатил 3540 руб. Он принес в бухгалтерию документы, подтверждающие покупку (товарный чек и кассовый чек), подписал авансовый отчет и сдал кассиру неизрасходованные деньги в сумме 460 руб.

Ниже приведен приходный кассовый ордер, составленный кассиром ООО «Авто-М».

Рассмотрим некоторые особенности заполнения формы № КО-1.

В строке «Организация» указывается название организации, получающей деньги в свою кассу. В графе «Код по ОКПО» организация указывает свой код ОКПО (Общероссийского классификатора предприятий и организаций), присвоенный Госкомстатом России при регистрации.

Строка «Структурное подразделение» заполняется в том случае, если в организации имеются структурные подразделения со своей кассой. Это может быть, например, отдел супермаркета, торговая точка и т. п. Далее в этой же строке в графе «Код» указывается код этого структурного подразделения (если организация использует систему кодирования).

(Таблица 1)

В графе «Номер документа» указывается порядковый номер приходного кассового ордера. Кассовые документы нумеруются с начала календарного года.

«Дата составления» оформляется арабскими цифрами в следующей последовательности: день, месяц, год (ДД.ММ.ГГГГ). Если номер дня (месяца) меньше десяти, то в начале следует писать нуль. Например, дата 7 июля 2009 г. в кассовом документе должна выглядеть так: 07.07.2009. Дата документа должна совпадать с датой получения денег.

Графу «Кредит, код структурного подразделения» заполняют обособленные подразделения. В ней указывается код подразделения, который присвоила ему головная организация (если документ составляется в структурном подразделении и организация использует систему кодирования).

Графу «Код целевого назначения» заполняют, если в кассу поступают средства целевого финансирования и у организации есть собственная кодировка.

В графах «Дебет» и «Кредит, корреспондирующий счет, субсчет» указывают счета и субсчета бухгалтерского учета, на которых отражается данная хозяйственная операция. В данном случае бухгалтерская проводка выглядит следующим образом:

ДЕБЕТ 50 «Касса» КРЕДИТ 71 «Расчеты с подотчетными лицами»

— 460 руб. — получены наличные денежные средства от подотчетного лица.

В строке «Принято от…» указывается лицо (юридическое, физическое), которое передает деньги. Если деньги получены от представителя другой организации, то в этой строке пишут: «Принято от «Название организации» через Фамилия И.О.». Если деньги передает в кассу работник или учредитель, то указывается его фамилия, имя, отчество полностью в родительном падеже («Принято от Иванова Ивана Ивановича»). При получении денег с расчетного счета в этой строке указывают: «Принято от «Наименование банка» через Фамилия И.О. кассира».

В строке «Основание» указывается содержание хозяйственной операции. Варианты могут быть следующие: «Возврат неиспользованных подотчетных средств», «Получение займа по договору № 00 от 00.00.0000», «Аванс по договору № 00 от 00.00.0000», «Получено с расчетного счета на хозяйственные расходы», «Получено с расчетного счета для выплаты заработной платы за июль 2008 г.», «Оплата отгруженной продукции (товара) по накладной № 00 от 00.00.0000», «Оплата оказанных услуг (выполненных работ) по акту № 00 от 00.00.0000», «Погашение задолженности по договору займа № 00 от 00.00.0000», «Вклад в уставный капитал», «Возмещение причиненного материального ущерба в соответствии с приказом № 00 от 00.00.0000 (по решению суда № 00 от 00.00.0000)», «Компенсация недостачи, выявленной при проведении инвентаризации в соответствии с приказом № 00 от 00.00.0000» и т. п.

В строке «Основание» указываются реквизиты (дата и номер) документов, если они хранятся отдельно от кассовых документов. В том случае, если накладные, договоры, приказы и так далее хранятся вместе с соответствующим приходным кассовым ордером, их реквизиты указывают в строке «Приложение».

В строке «В том числе» указывается сумма НДС, уплаченная покупателем в составе стоимости товара (работ, услуг). Она записывается цифрами, а в случае если продукция (работы, услуги) не облагается налогом или если организация не является плательщиком НДС (например, применяет упрощенную систему налогообложения или платит ЕНВД) делается запись «Без налога (НДС)». Такая же запись появляется в случае снятия денег с расчетного счета или возврата подотчетных средств.

В строке «Приложение» приводятся первичные и другие документы, имеющие отношение к данной хозяйственной операции, с указанием их номеров и дат составления (при снятии денег с расчетного счета указывается номер чека).

Следует отметить, что предельный размер расчетов наличными деньгами между организациями и индивидуальными предпринимателями ограничен суммой 100 000 рублей по одной сделке. Такой порядок установлен указанием Банка России от 20 июня 2007 г. № 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя». На расчеты с физическими лицами (кроме индивидуальных предпринимателей) это ограничение не распространяется.

Если бухгалтер организации примет к учету квитанцию к приходному кассовому ордеру, сумма в которой составляет более 100 000 руб., его самого и организацию могут оштрафовать. Принятие к учету нескольких квитанций, подтверждающих оплату по одному договору, на общую сумму более 100 000 руб. тоже является нарушением. Согласно статье 15.1 КоАП РФ размер административного штрафа для должностных лиц составляет от 4000 до 5000 руб., для юридических лиц — от 40 000 до 50 000 руб.

Статья 15.1 КоАП РФ устанавливает такое же наказание за следующие нарушения:

- неоприходование (неполное оприходование) в кассу денежной наличности;

- несоблюдение порядка хранения свободных денежных средств;

- накопление в кассе наличных денег сверх установленных лимитов.

Выдача денег из кассы

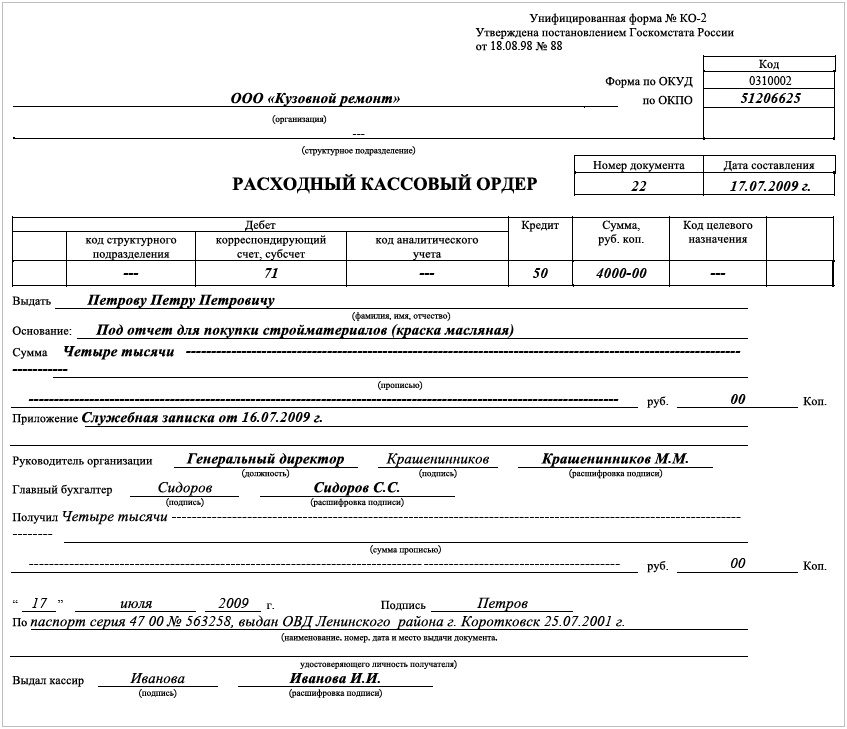

Выдачу наличных денег из кассы предприятия фиксируют в расходном кассовом ордере (форма № КО-2). Основанием для составления этого документа может быть приказ руководителя, подписанный руководителем к оплате счет, платежная или расчетно-платежная ведомость и т. д.

Расходный ордер выписывает в одном экземпляре работник бухгалтерии. После составления документ регистрируется в Журнале регистрации приходных и расходных кассовых ордеров (форма № КО-3). После выдачи денег в кассовой книге (форма № КО-4) делается соответствующая запись.

При выдаче зарплаты в централизованных бухгалтериях на общую сумму выданной заработной платы составляется один расходный кассовый ордер, дата и номер которого проставляются на каждой платежной (расчетно-платежной) ведомости (п. 14 Порядка ведения кассовых операций). Процедура выдачи заработной платы через кассу подробно рассмотрена ниже.

Своими подписями расходный кассовый ордер заверяют руководитель, главный бухгалтер (или уполномоченные специальным приказом должностные лица) и кассир. Лицо, получившее деньги по данному ордеру, также расписывается в нем. Печать на расходном кассовом ордере не ставится.

Рассмотрим некоторые моменты заполнения формы № КО-2.

Расходные кассовые ордера нумеруются по мере выдачи с начала.

Пример

Автомеханику ООО «Кузовной ремонт» Петрову П.П. для завершения работы срочно требуется три банки краски. Он пишет служебную записку на имя руководителя. Подписанную директором ООО «Кузовной ремонт» служебную записку Петров передает в бухгалтерию.

Кассир ООО «Кузовной ремонт» оформляет расходный кассовый ордер. При получении денег Петров предъявил паспорт, в расходном кассовом ордере он расписался и указал дату.

календарного года. Дата составления проставляется так же, как и в приходном кассовом ордере: ДД.ММ. ГГГГ (например, 04.05.2009).

Графы «Форма по ОКПО», «Код структурного подразделения» и «Код целевого назначения» организации заполняют аналогично таким же графам в приходном кассовом ордере.

В строке «Основание» указывается содержание хозяйственной операции. Например, это могут быть следующие фразы: «Возмещение перерасхода по авансовому отчету», «Выдача денег на командировочные расходы согласно приказу № _ от 00.00.0000», «Заработная плата за — (указать месяц и год)», «Выдача материальной помощи», «Выдача займа (ссуды) по договору № _ от 00.00.0000» и т. п.

Составление расходного ордера при сдаче выручки в банк рассмотрено в параграфе «Сдача наличных денег в банк».

В строке «Приложение» приводятся первичные и другие документы, на основании которых были выданы из кассы деньги. Счета и служебные записки с визой руководителя, доверенности, авансовые отчеты и другие документы, на основании которых были выданы деньги, хранятся вместе с расходным кассовым ордером.

(Таблица 2)

В графах «Дебет, корреспондирующий счет, субсчет» и « К р е-дит» указывают счета и субсчета бухгалтерского учета, на которых отражается данная хозяйственная операция. В данном случае бухгалтерская проводка выглядит следующим образом:

ДЕБЕТ 71 «Расчеты с подотчетными л ицами» КРЕДИТ 50 «Касса »

— 4000 руб. — выданы под отчет наличные ден ежные средства.

После составления, подписания, регистрации в журнале (форма № КО-3) бухгалтер должен передать расходный кассовый ордер кассиру. Выдача расходных кассовых ордеров или документов, их заменяющих, на руки лицам, получающим деньги, запрещается (п. 19 Порядка ведения кассовых операций).

При получении приходных и расходных кассовых ордеров или заменяющих их документов кассир обязан проверить:

- наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе разрешительной надписи (подписи) руководителя предприятия или лиц, на это уполномоченных;

- правильность оформления документов;

- наличие перечисленных в документах приложений.

В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления.

Выдавая деньги по расходному кассовому ордеру или заменяющему его документу, кассир должен потребовать предъявления документа (паспорта или другого документа), удостоверяющего личность получателя. В расходном кассовом ордере указывается наименование и номер документа, кем и когда документ выдан.

На предприятии выдавать денежную наличность можно по удостоверению, выданному данным предприятием, при наличии на нем фотографии и личной подписи владельца.

Расписка в получении денег может быть сделана получателем только собственноручно, чернилами или шариковой ручкой, с указанием полученной суммы: рублей — прописью, копеек — цифрами.

Выдать деньги кассир имеет право только лицу, указанному в расходном кассовом ордере или заменяющем его документе. Однако возможна и выдача денег по доверенности, оформленной в установленном порядке (например, по форме № М-2).

В этом случае в тексте ордера после фамилии, имени и отчества получателя денег бухгалтерией указывается фамилия, имя и отчество лица, которому доверено получение денег. Если выдача денег производится по ведомости, перед распиской в получении денег кассир делает надпись: «По доверенности». Доверенность является приложением к расходному кассовому ордеру или ведомости.

Выдавать наличные деньги из кассы организации можно не только по расходным кассовым ордерам, но и по надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.). При этом документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными специальным приказом.

Приходные и расходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью «Оплачено» с указанием даты (числа, месяца, года) (п. 14 Порядка ведения кассовых операций).

Если на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах и др. имеется разрешительная надпись руководителя предприятия, то подпись его на расходных кассовых ордерах не обязательна. Однако кассирам необходимо быть очень внимательными. Без подписи ответственного должностного лица на расходном кассовом ордере или без визы этого должностного лица: «оплатить», «выдать деньги» и тому подобное, и подписи на другом документе выдавать деньги из кассы нельзя! Иначе возможно, что кассиру придется возвращать выданные им деньги в кассу организации из своего кармана.

После выдачи денег расходный кассовый ордер остается в кассе.

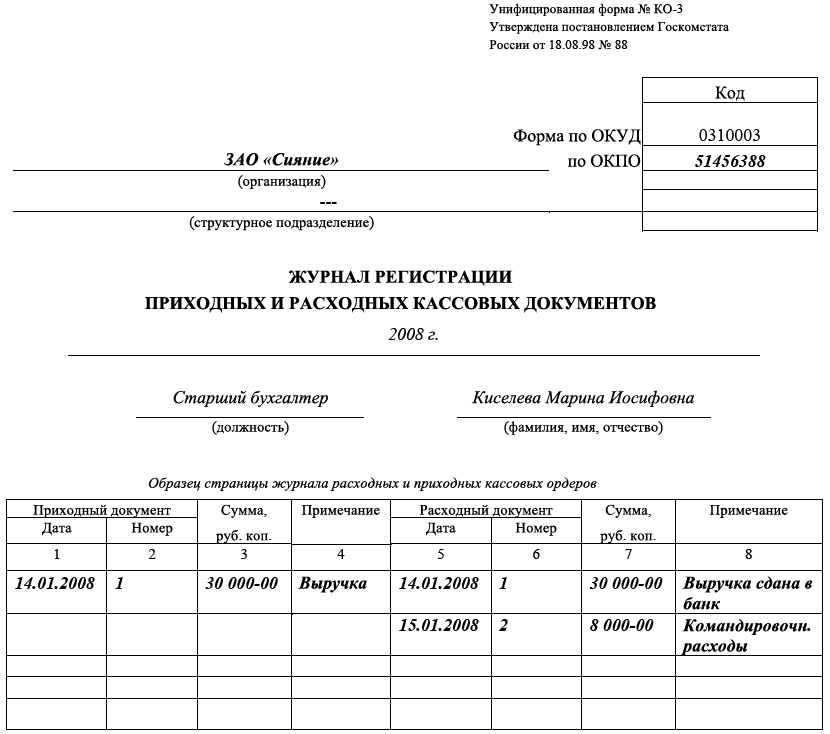

Регистрация приходных и расходных кассовых документов

В больших организациях приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов (форма № КО-3). Это необходимо, в частности, для того чтобы не возникало проблем с нумерацией кассовых документов.

Расходные кассовые ордера, оформленные на платежные (расчетно-платежные) ведомости на оплату труда и другие платежи, приравненные к ним, регистрируются после их выдачи.

В зависимости от количества приходных и расходных кассовых ордеров журнал регистрации заводят на месяц, или квартал, или год. Период указывают на обложке под названием журнала.

На обложке указывают и фамилию, имя, отчество, и должность лица, ответственного за ведение журнала.

Графы 1–4 предназначены для регистрации приходных документов. В графе 4 «Примечание» может быть указано основание получения денежных средств и/или имя того, кто их получил. Также в этой графе делается отметка об аннулировании выписанных приходных кассовых ордеров, по которым не были совершены операции (если кассовый ордер был оформлен и зарегистрирован, но деньги в этот день по каким-либо причинам не получены в кассу).

Аннулированные кассовые ордера следует хранить вместе с журналом регистрации в течение всего срока, установленного для хранения кассовых документов.

Графы 5–8 предназначены для расходных документов. В графе 8 «Примечание» можно указывать основание выдачи денежных средств и/или лицо, которому эти средства выданы. Также в этой графе делается отметка об аннулировании выписанных ордеров, по которым не были совершены операции (если документ был выписан и зарегистрирован, но денежные средства из кассы в этот день не выданы по каким-то причинам). Аннулированные кассовые ордера следует хранить вместе с журналом регистрации в течение всего срока, установленного для хранения кассовых документов.

Приходные и расходные кассовые документы можно регистрировать с применением средств вычислительной техники. При этом в машинограмме «Вкладной лист журнала регистрации приходных и расходных кассовых ордеров», составляемой за соответствующий день, обеспечивается также формирование данных для учета движения денежных средств по целевому назначению.

Образец обложки журнала регистрации приходных и расходных кассовых ордеров