В каких случаях и каким способом акционерное общество может/должно уменьшить свой уставной капитал. Уменьшение уставного капитала с выплатой дохода акционерам.

Уставный капитал формируется хозяйственными обществами за счет вкладов учредителей (участников) и определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Именно за счет уставного капитала складывается активная часть баланса общества при его создании (к учету принимаются основные средства, финансовые вложения, отражается поступление денежных средств и пр.), что является основой для создания добавленной стоимости учрежденного юридического лица.

Значимость уставного капитала хозяйственного общества и относительно подробная регламентация процедур его изменения обусловлены, в том числе, отсутствием ответственности участников по обязательствам общества: они несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им вкладов (только для одной из трех предусмотренных ГК РФ организационно-правовых форм хозяйственных обществ предполагается субсидиарная ответственность участников: она установлена по обязательствам общества с дополнительной ответственностью).

Ограничение ответственности участников сложилось естественным образом в ходе становления акционерных компаний, когда к участию в капитале привлекалось все больше и больше акционеров. Как отмечал А.И. Каминка в 1917 г. , «если не только влияние на ход дела, но даже и ознакомление с ним возможно лишь в ограниченной степени, нет оснований требовать неограниченной ответственности за действия товарищества»1.

Таким образом, размер уставного капитала, сформированного учредителями, — это тот минимум, на который должны рассчитывать кредиторы общества для прекращения обязательств перед ними.

Российское законодательство устанавливает небольшой размер минимального капитала: для обществ с ограниченной ответственностью и закрытых акционерных обществ — десять тысяч рублей, для открытых акционерных обществ — сто тысяч рублей. Проектом Концепции развития законодательства о юридических лицах, разработанной Советом по кодификации и совершенствованию гражданского законодательства при Президенте РФ во исполнение Указа Президента РФ от 18.07.2008 г. № 1108 «О совершенствовании Гражданского кодекса Российской Федерации»2, для повышения эффективности категории уставного капитала предполагается увеличение минимального размера уставного капитала для обществ с ограниченной ответственностью до 1 млн руб., для акционерных обществ — до 2 млн руб.

Сам по себе уставный капитал, даже полностью оплаченный, не является гарантом интересов кредиторов. Так, в процессе деятельности у общества появляется кредиторская задолженность по оплате произведенных товаров, работ и услуг, привлекаются заемные ресурсы, необходимые для расширения производства, т. е. увеличиваются источники формирования активов общества не за счет собственных, а за счет заемных средств. У компании появляются обязательства, размер которых в определенных ситуациях может превысить стоимость активов общества. В таких случаях хозяйственное общество не только не достигает своей основной цели (получение прибыли и ее распределение своим акционерам (участникам)), но и не в состоянии исполнить свои обязательства перед кредиторами.

Одним из факторов, свидетельствующих о способности общества исполнять свои обязательства, является показатель чистых активов, представляющий собой количественную характеристику разницы между активами и обязательствами организации и определяющий величину ее собственного капитала. Величина, непосредственно влияющая на стоимость чистых активов, — чистая прибыль общества. Чем выше прибыльность общества и его чистые активы, тем стабильнее его финансовое положение, что важно не только для кредиторов общества, но и для его акционеров, которые могут получить доход, как распределяемый в форме дивидендов, так и в виде роста курсовой стоимости акций3.

Таким образом, можно выделить две группы лиц, интересы которых затрагиваются при изменении капитала: акционеры и кредиторы. При этом в случае увеличения уставного капитала интересам кредиторов не наносится ущерб; в случае же уменьшения — напротив, права кредиторов могут быть ущемлены. В этой связи процедура уменьшения уставного капитала, в отличие от процедуры его увеличения, обусловлена необходимостью соблюдения интересов обеих групп названных лиц.

В каких случаях общество принимает решение об уменьшении уставного капитала? В ст. 29 Федерального закона «Об акционерных обществах» отмечается, что общество вправе, а в случаях, предусмотренных настоящим Федеральным законом, обязано уменьшить свой уставный капитал, т. е. в зависимости от волеизъявления общества процедура уменьшения уставного капитала может быть добровольной и принудительной.

Добровольное уменьшение уставного капитала

Среди причин для принятия в добровольном порядке решения об уменьшении уставного капитала можно назвать следующие:

- намерение предотвратить ситуацию превышения уставного капитала над чистыми активами;

- отсутствие необходимости в большом уставном капитале в связи со сменой направления бизнеса;

- намерение выплатить акционерам доход, в том числе в отсутствие достаточного количества чистой прибыли;

- выкуп собственных акций с рынка с целью поддержания их рыночной стоимости.

Наиболее распространенным мотивом добровольного уменьшения уставного капитала является намерение выплаты акционерам дополнительного дохода.

Например, SCANIA (Швеция) при проведении такой процедуры в 2008 г. сообщала, что компания в 2007 г. получила высокий доход, и совет директоров предложил собранию акционеров принять решение об уменьшении уставного капитала с 2 млрд до 1 млрд шведских крон, при этом целью уменьшения уставного капитала была названа выплата доходов акционерам4. Одновременно было принято решение об увеличении уставного капитала (bonus issue) без выпуска дополнительных акций.

Джордж Франкфуртер, Боб Вуд и Джеймс Вэнсли приводят пример Georgia Pacific Corporation, которая в годовом отчете за 1992 г. отмечала, что увеличение стоимости бизнеса компании является главной задачей менеджмента. В отсутствие эффективных инвестиционных проектов было решено выплатить денежные средства акционерам посредством дивидендов и выкупа акций5.

В 2009 г. была проведена процедура уменьшения уставного капитала путем погашения части выпущенных акций компанией Vostok Gas Ltd (Швеция). Данная компания позиционировала себя как инвестиционная компания в сфере российской газовой индустрии и являлась держателем депозитарных расписок на акции ОАО «Газпром», представляющих 0,5% уставного капитала российской компании. Финансовый кризис негативно отразился на финансовом состоянии Vostok Gas Ltd, и совет директоров решил осуществить процедуру ее ликвидации. Как отмечается на сайтекомпании, перед ликвидацией в интересах акционеров было принято решение уменьшить уставный капитал с погашением части акций и распределением акционерам взамен акций депозитарных расписок на акции ОАО «Газпром»6.

В приведенных примерах использовалась процедура, в соответствии с которой уменьшение уставного капитала касалось всех акционеров, т. е. было для них обязательным (mandatory (compulsory) redemption). Механизм первой и третьей процедур, хотя они и преследовали разные цели, был одинаков: одна акция дробилась на несколько (в первом приведенном примере — на 4, в третьем — на 2), после чего одна из новых акций погашалась (redemption share).

Следует отметить, что источником выплат акционерам в приведенных случаях являлась не чистая прибыль, а иные источники (уставный капитал, эмиссионный доход).

Обратимся к российскому законодательству, регулирующему вопросы уменьшения уставного капитала. В соответствии со ст. 29 ФЗ «Об акционерных обществах» уставный капитал может быть уменьшен:

- путем уменьшения номинальной стоимости акций;

- путем сокращения общего количества акций, в том числе путем их приобретения; при этом данный способ может быть использован только в случае, если такая возможность предусмотрена уставом общества.

Оба способа предусматривают возможность уменьшения уставного капитала до величины минимального уставного капитала, установленного названным законом, на дату подачи документов на государственную регистрацию изменений в устав, связанных с уменьшением уставного капитала.

Уменьшение номинальной стоимости акций

Первый способ может предусматривать уменьшение номинальной стоимости акций как без выплат акционерам соответствующей компенсации, так и с выплатой, причем возможность предоставления компенсации была введена в закон только в 2006 г. Федеральным законом от 27.07.2006 г. № 146-ФЗ. Этот способ предоставил возможность российским компаниям, по аналогии с зарубежными, выплачивать акционерам доход не только в форме дивидендов, но и в форме компенсации при уменьшении номинальной стоимости акций. С учетом, что такое решение собрания будет обязательным для всех акционеров, рассматриваемый способ имеет много общего с mandatory redemption, хотя в российском примере не происходит отзыва целой акции.

Ниже приведен укрупненный порядок действий компании в связи с уменьшением уставного капитала путем уменьшения номинальной стоимости размещенных акций (см. таблицу 1).

Таблица 1. Порядок действий компании в связи с уменьшением уставного капитала путем уменьшения номинальной стоимости размещенных акций.

№№ |

Без предоставления компенсации |

Срок7 |

Примечание |

1. |

Совет директоров (созыв собрания акционеров). |

0 |

|

2. |

Дата закрытия реестра. |

Т |

|

3. |

Общее собрание акционеров. |

Т+35 |

|

|

Уведомление органа, осуществляющего государственную регистрацию юридических лиц, о принятом решении об уменьшении уставного капитала. |

Т+38 |

ФНС РФ в письме от 21.05.2010 г. № МН-37-6/2212 разъясняет, что в данном случае необходимо направить форму 14002 и решение об уменьшении уставного капитала8. |

4. |

Совет директоров (утверждение эмиссионных документов). |

Т+65 |

Указан примерный срок. В соответствии с п. 2.3.3 Стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг, утв. Приказом ФСФР РФ от 25.01.2007 г. № 07-4/пз-н (далее — Стандарты), решение о выпуске (дополнительном выпуске) ценных бумаг должно быть утверждено не позднее шести месяцев с момента принятия решения об их размещении. |

5. |

Государственная регистрация выпуска акций, размещаемых посредством конвертации в акции с меньшей номинальной стоимостью. |

Т+100 |

В соответствии со Стандартами срок государственной регистрации выпуска акций составляет 30 дней с даты получения документов регистрирующим органом. |

6. |

Конвертация акций. |

Т+115 |

Дата конвертации определяется решением о выпуске. |

7. |

Государственная регистрация отчета об итогах выпуска. |

Т+140 |

Государственная регистрация отчета об итогах выпуска осуществляется в течение 14 дней с даты получения документов регистрирующим органом. |

8. |

Государственная регистрация изменений в устав, связанных с уменьшением номинальной стоимости размещенных акций и размера уставного капитала. |

Т+150 |

Согласно п. 3 ст. 29 ФЗ «Об акционерных обществах» в случае, если уменьшение уставного капитала осуществляется с выплатой компенсации акционерам, документы для государственной регистрации соответствующих изменений в устав общества представляются обществом в регистрирующий орган не ранее чем через 90 дней с момента принятия решения об уменьшении уставного капитала общества. |

9. |

Дата закрытия реестра для целей выплат возмещения акционерам. |

Т+150 |

|

10. |

Выплата акционерам компенсации. |

Т+165 |

Срок обусловлен сроками предоставления информации номинальными держателями о своих клиентах, а также сроками осуществления платежей и перевода ценных бумаг. |

Уменьшение уставного капитала с предоставлением компенсации акционерам имеет свои особенности.

Порядок принятия решения. Решение об уменьшении уставного капитала в данном случае принимается большинством в три четверти голосов акционеров – владельцев голосующих акций, принимающих участие в собрании, и только по предложению совета директоров. В решении о размещении, помимо сведений о категориях (типах) акций, номинальная стоимость которых уменьшается, номинальной стоимости акций каждой такой категории (типа) после уменьшения, способе размещения акций, также должна быть указана следующая информация:

- величина, на которую уменьшается уставный капитал;

- сумма денежных средств, выплачиваемая акционерам акционерного общества при уменьшении номинальной стоимости каждой акции, и/или количество, вид, категория (тип) эмиссионных ценных бумаг, передаваемых акционерам акционерного общества при уменьшении номинальной стоимости каждой акции.

Требования к передаваемым акционерам ценным бумагам третьего лица:

- акции должны быть выпущены одним и тем же эмитентом;

- акции должны быть одинаковой категории (типа);

- их количество должно быть пропорционально сумме, на которую уменьшается номинальная стоимость принадлежащих акционеру акций.

В приведенном выше примере компании Vostok Gaz Ltd акционерам распределялось не целое, а дробное количество депозитарных расписок. Российское законодательство, предусматривающее только два случая образования дробных акций (при реализации акционерами преимущественного права и при консолидации), что направлено на пресечение злоупотреблений, при уменьшении уставного капитала допускает распределение только целого количества акций акционерам.

Требования к чистым активам общества. Для государственной регистрации выпуска акций, размещаемых путем конвертации акций в акции с меньшей номинальной стоимостью с выплатой компенсации акционерам, в регистрирующий орган представляются две справки, содержащие расчет стоимости чистых активов общества: за последний завершенный период, предшествующий принятию советом директоров решения о созыве собрания акционеров, на котором принято решение об уменьшении уставного капитала, и за последний завершенный период, предшествующий дате представления документов на государственную регистрацию выпуска акций. В этой справке также указывается размер резервного фонда компании. Данные сведения необходимы регулятору для проверки соблюдения ограничений, установленных Федеральным законом «Об акционерных обществах». В частности, должно соблюдаться следующее установленное Федеральным законом «Об акционерных обществах» неравенство:

Величина чистых активов определяется по состоянию на последнюю отчетную дату перед принятием советом директоров решения о созыве общего собрания акционеров для рассмотрения вопроса об уменьшении уставного капитала. Максимальный размер компенсации акционерам не может превышать величины соответствующей части стоимости чистых активов общества. Думается, что такое соотношение установлено с целью предотвращения необоснованного вывода активов и возможного ущемления прав кредиторов и иных лиц.

Данная процедура имеет много общего с выплатой дивидендов, поскольку в итоге уменьшаются активная и пассивная части баланса общества (затронут третий раздел баланса «Капитал и резервы»). Этим обусловлено установление в п. 3 ст. 29 Федерального закона «Об акционерных обществах» ограничений для принятия решения об уменьшении уставного капитала и выплаты акционерам соответствующей компенсации, перечень которых почти аналогичен общему перечню ограничений для объявления и выплаты дивидендов, установленных ст. 43 Федерального закона «Об акционерных обществах», и отличается наличием дополнительного препятствия: решение об уменьшении уставного капитала не может быть принято при наличии объявленных, но не выплаченных дивидендов (в том числе дивидендов по кумулятивным акциям9).

С целью защиты прав кредиторов, кроме указанных выше мероприятий, в соответствии с п. 1 ст. 30 Федерального закона «Об акционерных обществах» общество дважды с периодичностью один раз в месяц обязано поместить в средствах массовой информации, в которых публикуются данные о государственной регистрации юридических лиц, уведомление об уменьшении его уставного капитала (в настоящее время эти сведения публикуются в журнале «Вестник государственной регистрации»).

Будет ли данный способ выплат акционерам пользоваться популярностью в России? Сравнительный анализ процедур уменьшения уставного капитала, применяемых в зарубежных странах и в России, свидетельствует не в пользу последних. В частности, в Швеции вся процедура от принятия собранием акционеров решения об уменьшении уставного капитала до выплаты акционерам компенсации занимает 1,5 – 2 месяца. Для России такие сроки невозможны, так как (как отмечалось выше) только минимальный срок для подачи документов на государственную регистрацию изменений в устав составляет 90 дней, не говоря уже об остальных процедурах. Тем не менее, при наличии рассмотренных выше мотивов использование данной процедуры целесообразно, т. к. она позволяет осуществить выплаты акционерам не из чистой прибыли общества, которая может быть распределена только в виде дивидендов, а из других, обычно нераспределяемых источников (уставный и добавочный капитал).

После государственной регистрации изменений в устав общества, связанных с уменьшением уставного капитала, на сумму такого уменьшения в бухгалтерском учете проводится запись по дебету 80 счета «Уставный капитал» и 83 счета «Добавочный капитал» (в случае, если акционерам производятся выплаты в сумме, превышающей уменьшение их доли по номинальной стоимости) в корреспонденции с кредитом счета 75 «Расчеты с учредителями».

Следует отметить и особенности возникающих налоговых отношений. Возмещение акционерам не является дивидендом, поэтому и налоговые ставки, и процедуры выплаты будут иными. В частности, доходы физических лиц – резидентов от уменьшения номинальной стоимости акций будут облагаться налогом по общей ставке 13%, при этом налог будет удерживаться эмитентом как налоговым агентом; юридических лиц – резидентов — по ставке 20%, при этом исчислять и уплачивать налог на полученный доход организация-акционер будет самостоятельно.

Налоговое законодательство до сих пор не установило специальных правил, позволяющих учесть при исчислении налога на прибыль (доходы физических лиц) расходы, понесенные акционером на первоначальное приобретение акций. В частности, согласно пп. 4 п. 1 ст. 251 Налогового кодекса РФ при определении налоговой базы не учитываются доходы в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником хозяйственного общества или товарищества (его правопреемником или наследником) при выходе (выбытии) из хозяйственного общества или товарищества либо при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками. Минфин РФ в письме от 07.04.2010 г. № 03-08-05 разъясняет, что вышеуказанное положение относится к доходам, полученным участником только в связи с выходом (выбытием) из хозяйственного общества или товарищества либо в связи с распределением имущества ликвидируемого хозяйственного общества, и в случае добровольного уменьшения организацией уставного капитала у участника такой организации, получающего соответствующее имущество, возникает доход, учитываемый для целей налогообложения прибыли организаций10.

Однако единообразная судебная практика по подобным делам не сложилась.

В частности, Федеральный арбитражный суд Московского округа в постановлении от 08.09.2009 г. по делу № А41-1987/08 указал на отсутствие экономической выгоды, указанной в ст. 41 НК РФ, в результате возврата денежных средств участникам общества с ограниченной ответственностью в связи с уменьшением их взносов в уставный капитал11.

Выкуп и погашение акций

Второй способ уменьшения уставного капитала — сокращение общего количества акций — кардинально отличается от рассмотренного выше.

Основное отличие заключается в том, что в данном случае выкуп размещенных акций и их последующее погашение осуществляется, по сути, на основании оферты общества, т. е. акционер может принять данную оферту, а может и отказаться от ее принятия.

Пунктом 1 ст. 72 ФЗ «Об акционерных обществах» установлено, что с использованием процедуры выкупа акций общество может принять решение об уменьшении своего уставного капитала при условии, что номинальная стоимость акций, оставшихся в обращении, не станет ниже минимального размера уставного капитала. Таким образом, данный способ предполагает наличие двух ограничений по минимальному размеру уставного капитала: на дату принятия решения и на дату представления документов для государственной регистрации изменений в устав, связанных с уменьшением уставного капитала.

Рассматриваемый способ, хотя и не гарантирует необходимого результата (например, уменьшение уставного капитала до строго определенного размера), во многом проще первого.

В частности, отсутствуют ограничения для принятия такого решения, за исключением соблюдения минимальной величины уставного капитала. Кроме того, не происходит конвертации акций в акции с меньшей номинальной стоимостью, не требуется процедур государственной регистрации выпуска акций.

В соответствии с п. 4 ст. 72 ФЗ «Об акционерных обществах» решением общего собрания должно быть установлено следующее:

- категории (типы) приобретаемых акций и их количество;

- цена приобретения;

- форма и срок оплаты12;

- срок, в течение которого осуществляется приобретение акций (не может составлять менее 30 дней).

Цена приобретения акций определяется советом директоров и должна устанавливаться исходя из их рыночной стоимости, однако привлечение независимого оценщика в данном случае не является обязательным в силу добровольного характера оферты общества о приобретении размещенных акций.

Так, Федеральный арбитражный суд Западно-Сибирского округа в постановлении от 11.12.2003 г. по делу № Ф04/6263-1412/А03-2003 по иску о признании недействительным решения совета директоров акционерного общества в части определения рыночной цены акций для целей их приобретения по решению общего собрания акционеров об уменьшении уставного капитала отметил, что при приобретении обществом размещенных акций в связи с решением собрания акционеров об уменьшении уставного капитала привлечение независимого оценщика для определения рыночной цены акций необязательно.

В соответствии с п. 3 ст. 12 ФЗ «Об акционерных обществах» государственная регистрация изменений в устав по итогам погашения приобретенных акций осуществляется на основании утвержденного советом директоров отчета об итогах приобретения акций. Согласно п. 7.4.3 Положения о порядке ведения реестра владельцев именных ценных бумаг, утв. Постановлением ФКЦБ РФ от 02.10.1997 г. № 2713, запись об аннулировании (погашении) приобретенных акций проводится регистратором в течение одного рабочего дня с даты предоставления ему зарегистрированных изменений в ус-тав общества.

Уменьшение уставного капитала

Общество обязано уменьшить уставный капитал в случаях, предусмотренных ФЗ «Об акционерных обществах». К таким случаям относятся:

1. Уменьшение уставного капитала путем погашения:

- акций, не оплаченных при учреждении общества и поступивших в его распоряжение (п. 1 ст. 34 ФЗ «Об акционерных обществах»);

- принадлежащих присоединяемому обществу акций общества, к которому осуществляется присоединение в случае, если в соответствии с решением о присоединении такие акции не подлежат погашению на момент присоединения (п. 4.1 ст. 17 ФЗ «Об акционерных обществах»);

- акций, приобретенных на основании решения общего собрания акционеров или совета директоров (п. 3 ст. 72 ФЗ «Об акционерных обществах»);

- акций, выкупленных обществом по требованию акционеров (п. 6 ст. 76 ФЗ «Об акционерных обществах»).

Уставный капитал в указанных случаях подлежит уменьшению, если акции не реализованы в течение одного года после их приобретения, при этом решение об уменьшении уставного капитала должно быть принято в разумный срок.

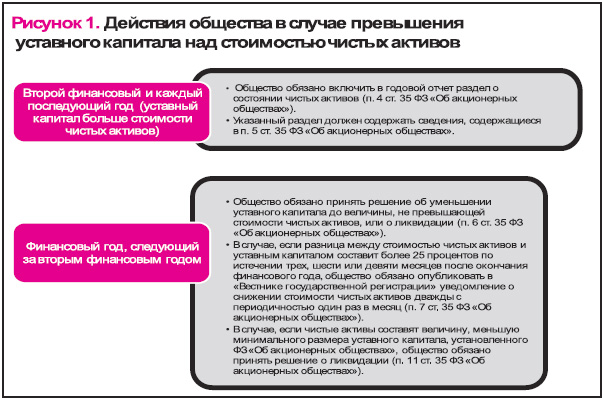

2. Уменьшение уставного капитала в случае, когда стоимость чистых активов будет меньше его величины по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов оказалась меньше величины уставного капитала (п. 6 ст. 35 ФЗ «Об акционерных обществах» в ред. от 27.12.2009 г.). Уставный капитал в данном случае может быть уменьшен только путем уменьшения номинальной стоимости размещенных акций (без предоставления акционерам компенсаций в силу ограничений на их выплату) (см. рисунок 1).

Как разъяснила ФСФР РФ в письме от 30.03.2010 г. № 10-ВМ-03/662314, под вторым финансовым годом или каждым последующим финансовым годом, по окончании которого стоимость чистых активов акционерного общества может оказаться меньше его уставного капитала, следует понимать для акционерных обществ, созданных до 01.10.2008 г. , — 2009 финансовый год, а для акционерных обществ, созданных после 01.10.2008 г. , — 2010 финансовый год. Под финансовым годом, следующим за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов акционерного общества может оказаться меньше его уставного капитала, следует понимать для акционерных обществ, созданных до 01.10.2008 г. , — 2010 финансовый год, а для акционерных обществ, созданных после 01.10.2008 г. , — 2011 финансовый год.

При уменьшении уставного капитала необходимо учитывать порядок налогообложения таких операций. Так, согласно пп. 17 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы организации, полученные в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала организации в соответствии с требованиями законодательства Российской Федерации. Соответственно, суммы, равные положительной разнице между величиной стоимости чистых активов на конец соответствующего отчетного периода и уменьшенным уставным капиталом, будут облагаться налогом на прибыль в общем порядке.

В целом, способы уменьшения уставного капитала могут быть представлены следующим образом (см. рисунок 2).

Как показывает краткий проведенный анализ современного российского законодательства, акционерам предоставлены различные правовые механизмы, использование которых позволяет защитить их интересы (в том числе и интересы общества) как в случае падения доходов компании, так и в случае увеличения стоимости бизнеса.

1Каминка А.И. Основы предпринимательского права / А.И. Каминка [под редакцией и с предисловием В.А.Томсинова], М.: Зерцало, 2007 г. С. 72.

2Концепция развития законодательства о юридических лицах [электронный ресурс]. URL: http://www.privlaw.ru/index.php?section_id=24.

3Сумма прибыли используется для сравнительного анализа привлекательности вложений в ценные бумаги как составляющая коэффициентов P/E (price-to-earnings ratio), E/P (earnings yield) и других.

4The Board of Directors resolution concerning split and transfer of assets through withdrawal of shares and bonus issue [электронный ресурс]. URL: http://www.scania.com/Images/Bilaga%2014-1%2014-4%20bolagsstprot%205%20maj%202008EN_tcm10-206719_49989.pdf.

5См.: Frankfurter George M., Wood Bob G., Wansley James. Dividend policy. Theory and practice. Academic press, 2003. C. 209.

6Share split and mandatory redemption programme in Vostok Gas Ltd. [электронный ресурс]. URL: http://www.vostokgas.se/web/vgas_infobrochure_eng.pdf.

7Сроки определены ориентировочно.

8СПС «КонсультантПлюс».

9Подробнее о дивидендах по кумулятивным привилегированным акциям см.: Чучаева С.Ю. Особенности правового регулирования привилегированных акций // Акционерное общество: вопросы корпоративного управления. 2009 г. № 12 (76). С. 59—62.

10СПС «КонсультантПлюс».

11СПС «КонсультантПлюс».

12Там же.

13Там же.

14СПС «КонсультантПлюс».