Организационные аспекты внедрения

Многим предприятиям приходится пересматривать подходы к учетной политике, адаптируясь к требованиям конкурентной среды. Система управленческого учета является фундаментом для развития современных инструментов менеджмента, таких как анализ безубыточности, риск-анализ, бюджетирование, и других.

В настоящее время издано множество трудов, посвященных описанию различных аспектов управленческого учета, многие из них достаточно полно и исчерпывающе освещают теоретическую базу управленческого учета. Однако практических рекомендаций, способных направить процесс постановки управленческого учета в нужное русло, не так много.

Целью данной статьи является предоставление читателю основных организационных аспектов внедрения управленческого учета. В описании постановки управленческого учета будем ориентироваться на производственное предприятие средних размеров, имеющее несколько основных, вспомогательных и обслуживающих цехов. Следует сказать, что изложенные подходы являются универсальными и с незначительными уточнениями могут быть применены на предприятиях любых размеров.

ОРГАНИЗАЦИЯ РАБОТ

Решение о постановке управленческого учета принимается на уровне собственника или топ-менеджмента компании и является очень ответственным. К постановке системы управленческого учета необходимо подходить как к проектной работе: на нее должны выделяться ресурсы (как людские, так и финансовые) и устанавливаться четкие сроки. Ответственным за постановку управленческого учета, как правило, является финансовый директор компании, который создает проектную группу и назначает руководителя группы, курирующего проект.

Постановка учета может осуществляться двумя путями:

- С привлечением внешних консультантов;

- Собственными силами предприятия.

Рассмотрим преимущества и недостатки каждого варианта.

Преимущество привлечения независимых консультантов заключается в том, что они приходят в виде сформированной команды, владеют методикой постановки управленческого учета и, что немаловажно, имеют четко ограниченные сроки, в которые обязуются создать систему управленческого учета.

Проекты постановки управленческого учета являются довольно длительными — только экономическая часть может длиться около полугода. Именно поэтому такие проекты имеют свойство затягиваться. С внешними консультантами легче не затянуть проект.

Недостатком при работе консультантов является отсутствие специфических знаний о работе предприятия: им приходится постигать некоторые аспекты «с нуля».

Постановка учета собственными силами возможна, однако требует ряда условий: необходимо наличие команды, способной осуществлять длительный срок работы, которые выходят за рамки повседневных обязанностей. Необходимо наличие хотя бы одного специалиста, который четко представляет себе желаемый результат и может направлять деятельность проектной команды.

Финансовый директор должен понимать, что наиболее узким местом является методика осуществления постановки учета и сроки. Методика зачастую не охватывает ряда существенных вопросов вследствие отсутствия опыта у руководителя команды. Сроки зачастую не выдерживаются, так как проектная команда занимается проектной работой параллельно с основной работой, и приоритет основной работы часто оказывается выше приоритета проектной. Также очень сложной задачей является слаженная работа проектной команды в течение длительного периода времени: руководитель проектной команды должен не только владеть технологией постановки управленческого учета, но и быть лидером.

ВЗАИМОСВЯЗЬ ЭКОНОМИСТОВ И ПРОГРАММИСТОВ

Любая система управленческого учета реализуется при помощи некоторого программного продукта, а значит, в реализации постановки управленческого учета должна принимать участие команда программистов. Таким образом, с точки зрения участников проектной работы, можно выделить трех основных «игроков»:

- внешние консультанты (или проектная команда из работников предприятия);

- экономисты предприятия;

- команда программистов.

Необходимо уточнить, что данная схема является полной с точки зрения участников и содержит в большей степени функции, которые должны выполняться в рамках проекта. В зависимости от ситуации на каждом конкретном предприятии эти функции могут распределяться по-разному. Работа внешних консультантов может быть возложена на проектную команду со стороны предприятия или внешних консультантов (рис. 1).

Участники процесса постановки управленческого учета

Работа проектной команды сводится к анализу существующей системы управленческого учета и пошаговому описанию системы управленческого учета в том виде, в котором она должна быть реализована на предприятии. Оформляется работа двумя документами: проектом Положения по управленческому учету и техническим заданием программистам.

Работой экономистов предприятия является адаптация материалов, представленных проектной командой, непосредственно на местах. Особенностью постановки управленческого учета является то, что он охватывает большое количество специалистов, которые при интервьюировании не могут во всех деталях описать свои участки работ. Поэтому любой материал, созданный проектной командой в ограниченные сроки проектной работы требует доработки в текущем режиме работы на местах.

Предложенные формы первичных документов могут несущественно дорабатываться, форматы отчетов уточняться, пересматриваться периодичность предоставления некоторых документов и так далее. То есть происходит процесс адаптации построенной системы.

Уже уточненное экономистами предприятия техническое задание передается программистам, которые осуществляют постановку автоматизированной системы управленческого учета.

Под постановкой управленческого учета в дальнейшем будем понимать работу проектной команды, так как именно данный аспект является предметом рассмотрения в этой статье.

Три составляющие процесса постановки учета:

- организация работы проектной команды;

- шаги постановки управленческого учета;

- проектные документы, описывающие результат работы команды (рис. 2).

Составляющие процесса постановки управленческого учета

Организация сводится к обеспечению работы проектной команды и контролю над выполнением всех стадий бизнес-процесса этапов постановки учета.

Последовательность шагов — это методика осуществления постановки учета, в которой содержатся четкие инструкции, какие работы, на каком этапе производятся и какие результаты ожидаются.

Результирующие документы — очень важный пункт, так как необходимо четко понимать, какие документы будут составляться в результате работы, кто будет их потребителем — соответственно, какой должна быть их структура и наполнение.

Два блока: последовательность шагов постановки управленческого учета и результирующие документы будут описаны в следующей статье «Методология постановки управленческого учета на предприятии».

ОРГАНИЗАЦИЯ ПОСТАНОВКИ УЧЕТА

Каждый шаг постановки управленческого учета можно представить в виде шести этапов. Каждый этап сопровождается проектной документацией (рис. 3).

Почему возникает необходимость в столь существенной формализации процесса, ведь если посмотреть на этапы — они просты, понятны и очевидны. Действительно, в рамках недельной или даже месячной работы выделение этапов осуществляется интуитивно, а документы не нужно формировать, так как все необходимые данные находятся в памяти работников проектной команды.

Этапы процесса постановки управленческого учета

Сложности возникают с увеличением сроков и с увеличением количества участников. Достаточно большая проектная команда, осуществляющая проект более трех месяцев, не может обходиться без формализованных этапов и документов.

Когда начинается работа, очень много внимания уделяется сложным моментам, требующим навыков и времени и зачастую игнорируются очень простые, но необходимые шаги. Например, второй шаг — утверждение плана может быть пропущен, а затем на некотором этапе, тот работник, с которым запланирована работа, просто не сможет уделить внимание или будет в отпуске. Этап «утверждение результата» зачастую проходит поверхностно — утверждается на высоком уровне и не доходит до исполнителей, которым и предстоит работать с управленческим учетом. При постановке системы управленческого учета обязательными внутренними проектными документами являются: план проекта (MS Project), исходная информация, текущие рабочие документы, промежуточные отчеты в конце этапа, окончательный отчет, презентации.

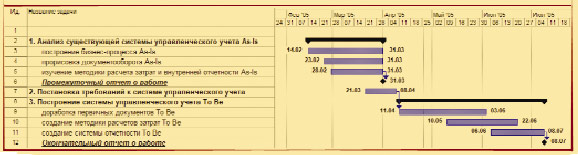

В плане проекта довольно детально планируются все работы постановки управленческого учета с указанием сроков начала и окончания каждого этапа. Наиболее приемлемой формой планирования является диаграмма Ганта, которую позволяет строить MS Project (рис. 4).

Пример отображения плана проекта в диаграмме Ганта

Исходной информацией являются все материалы, собранные от специалистов в ходе проекта. Данная информация как в бумажном, так и в электронном виде должна быть систематизирована и храниться в доступном месте, чтобы каждый участник проектной команды мог обращаться к требуемой информации.

Текущие рабочие документы — те, которые являются результатом работы участников проектной команды, но еще не обобщены в промежуточные или окончательный отчеты. Данные результаты должны быть доступны руководителю проектной команды, для анализа хода выполнения проекта.

Промежуточные отчеты создаются после некоторого завершенного этапа работ. В них систематизируется имеющаяся информация, которая служит подтверждением благоприятного хода проекта.

В заключение еще раз отметим, что правильная организация постановки управленческого учета, сочетающая в себе привлечение необходимых трудовых и финансовых ресурсов, четкая постановка задач, делегирование полномочий и определение сроков работ является необходимым условием успешного осуществления постановки управленческого учета на предприятии.

Постановка управленческого учета на предприятии является комплексным процессом. До начала работ необходимо четко определиться с целями, в противном случае, при попытке решить одним махом все проблемы, процесс постанови учета затянется и не будет доведен до конца вследствие очень большого числа факторов, влияющих на те или иные стороны учетной функции на предприятии. Необходимо четко определить границы и масштабы создаваемой системы и те аспекты, от которых нужно абстрагироваться и не вводить в систему.

Следующим важным аспектом является методология постановки управленческого учета, предполагающая точные шаги постановки учета. Данная методика будет рассмотрена в следующей статье.