Разработка качественной системы управления в настоящее время актуальна для многих предприятий. Исходная точка создания системы — персонификация ответственности за принятие решений и определение структуры центров ответственности на предприятии. Для каждого из последних определяются цели, составляются планы, ведется учет результатов, оценивается деятельность руководителей и сотрудников. В статье дается общее определение центров ответственности, а также описание их разновидностей. Подробно рассматриваются две из них — центр доходов и центр затрат.

Определение и виды центров ответственности

Центр ответственности — это структурное подразделение компании, менеджер которого несет ответственность за его деятельность.

Любая компания представляет собой иерархию центров ответственности: на низшем уровне, как правило, находятся отделы, которые, в свою очередь, могут входить в состав управлений, управления — в состав департаментов, департаменты — в состав дирекций. Сама компания тоже является центром ответственности с генеральным директором во главе. Центр ответственности использует различные ресурсы (материальные, человеческие, финансовые), получая на входе и на выходе результат в виде продукции, работ или услуг, который берут на вооружение другие центры ответственности или внешнее окружение компании. Эффективность центра ответственности определяется двумя параметрами:

- достижением поставленных целей (как финансовых, так и нефинансовых);

- эффективностью использования ресурсов (соотношение выхода и входа).

При этом наиболее эффективным является центр ответственности, который выполнил поставленные перед ним цели, затратив минимальное количество ресурсов. Эффективность центров ответственности определяет эффективность компании в целом, что в конечном счете отражается на ее положении на рынке, способности создавать стоимость и повышать капитализацию.

В зависимости от сферы влияния менеджера (руководителя) структурного подразделения различают четыре вида центров ответственности:

- Центр доходов — центр ответственности, менеджер которого контролирует доходы центра и несет за них ответственность.

- Центр затрат — центр ответственности, менеджер которого контролирует затраты центра и несет за них ответственность.

- Центр прибыли — центр ответственности, менеджер которого контролирует доходы, затраты и прибыль центра и несет за них ответственность.

- Центр инвестиций — центр ответственности, менеджер которого контролирует прибыль центра и несет за нее ответственность, а также принимает решения о величине оборотного капитала и капитальных вложениях.

Центр доходов

Руководитель центра доходов несет ответственность за доходы структурного подразделения. Классический пример центра доходов в компании — отдел сбыта, в задачи которого входят привлечение новых клиентов и увеличение объема реализации продукции. Отдел сбыта в то же время является и центром затрат: он несет затраты на заработную плату, представительские расходы, канцелярские принадлежности и т. д. Однако, поскольку сбытовая функция доминирует, отдел следует рассматривать прежде всего как центр доходов.

Планирование

Планирование в центре доходов осуществляется путем установления целевых показателей по реализации. В отраслях, где доля возвратов продукции значительна, используют целевые установки по чистой реализации (реализации за вычетом возвратов).

Если компания реализует свою продукцию потребителям, находящимся на разных географических рынках, используя различные каналы сбыта, планирование выручки осуществляется по каждому аналитическому срезу (например, оптовые продажи продукта 1 в регионе А, розничные продажи продукта 2 в регионе Б и т. д.).

Чаще всего планирование выручки осуществляет сам центр доходов, поскольку владеет всей необходимой для этого информацией: подробными данными о продажах прошлых периодов (в разрезе продуктов, каналов сбыта, регионов, потребителей и т. д.), прогнозом рынка сбыта, отраслевыми и макроэкономическими прогнозами, влиянием сезонности и т. п.

Такой подход несет в себе определенные риски: центр доходов будет стремиться занизить величину плановой выручки, чтобы фактическое исполнение бюджета превышало плановые показатели. Большинство российских предприятий решает эту проблему одним из двух способов:

- Руководство компании директивно доводит до отдела сбыта целевую величину реализации на плановый период одной суммой или с минимальной расшифровкой. Отдел сбыта декомпозирует установленные цели по аналитическим срезам выручки.

- Планирование выручки осуществляет финансовая дирекция (например, планово-экономический отдел).

Достоинства первого способа заключаются в относительной простоте и оперативности планирования, недостатки — в отсутствии формального обоснования планов.

К достоинствам второго способа относится лучшее обоснование планов по сравнению с первым способом, к недостаткам — наличие потенциального конфликта между отделом сбыта и планово-экономическим отделом.

Оценка результатов

Система стимулирования руководителя центра доходов строится на основании сравнения плановых и фактических данных об объеме реализации. Широкое применение получили два подхода.

В рамках первого подхода величина премии определяется через корректировку премиального фонда на процент выполнения плана. Если фактическая реализация оказалась меньше плановой, величина премии равна нулю, если больше — используется следующая формула:

Величина премии = Премиальный фонд * Фактическая реализация / Плановая реализация

Премиальный фонд устанавливается в процессе планирования и зависит от оклада сотрудника. Например, премиальный фонд на плановый месяц может составлять 50% от месячного оклада сотрудника.

В рамках второго подхода величина премии определяется как процент от суммы перевыполнения плана. Если фактическая реализация оказалась меньше плановой, величина премии равна нулю, если больше — используется следующая формула:

Величина премии = (Фактическая реализация – Плановая реализация) * Коэффициент премирования

Коэффициент премирования представляет собой процентный показатель, устанавливаемый на плановый период. Например, если коэффициент премирования равен 10%, это означает, что размер премии составит 10% от общей суммы перевыполнения плана.

В погоне за премией менеджеры центров доходов могут реализовывать продукцию неплатежеспособным покупателям, в результате чего рост выручки будет сопровождаться ростом безнадежной дебиторской задолженности.

Решить проблему могло бы установление плана по поступлениям денежных средств от продаж, однако в этом случае появляется угроза манипулирования выручкой: например, менеджер может попросить клиента произвести предоплату продукции. Наилучшим решением в данной ситуации представляется уменьшение фактической реализации на величину возросшей сомнительной дебиторской задолженности.

Центр затрат

Руководитель центра затрат несет ответственность за затраты структурного подразделения. Различают два вида центров затрат:

- центр нормируемых затрат;

- центр ненормируемых затрат.

Центр нормируемых затрат

Примером центра нормируемых затрат являются производственные структурные подразделения (цеха основного и вспомогательного производства). В центре нормируемых затрат может быть установлено нормативное соотношение входа и выхода, т. е. для каждой единицы выпуска определяется требуемое количество материалов и работ. В производственных подразделениях такое соотношение задается технологическими нормативами расхода материала и выполнения работ для производства одной единицы продукции.

Зависимость выхода от входа позволяет руководителю центра нормируемых затрат контролировать и нести ответственность за вход и выход. Выход является производным от входа, денежная оценка выхода осуществляется на основании осуществленных затрат.

Например, если производственный цех затратил 100 руб. на материалы и 150 руб. на работы, произведя пять единиц продукции, то стоимость одной единицы составит 50 руб.: (100 + 150) / 5.

Выход не может рассматриваться как доход компании, поскольку оценивается по фактически понесенным затратам. Поэтому центр нормируемых затрат не является центром доходов.

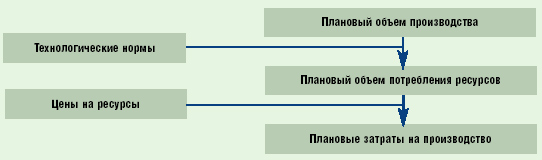

Планирование

Планирование в центре нормируемых затрат (см. рисунок) начинается с планирования выпуска в натуральном выражении — иными словами, выясняется, сколько единиц продукции необходимо произвести. На основании планового объема производства и нормативных коэффициентов определяют плановое количество потребляемых ресурсов. Плановые затраты центра рассчитывают как количество ресурсов, умноженное на их цену.

Целевые показатели, закладываемые в бюджет, — выпуск в натуральном выражении и плановые затраты (стоимостная оценка входа). Большая часть затрат центра нормируемых затрат является величиной переменной: затраты изменяются пропорционально выпуску.

Оценка результатов

| План | Факт | План , пересчитанный под фактический выпуск |

Отклонение | |

| (1) | (2) | (3) | (4) = (2) – (3) | |

| Выпуск | 10 ед . | 7 ед . | 7 ед . | -3 ед . |

| Нормируемые ( переменные ) затраты |

10 ед . * 300 руб ./ ед . = 3000 руб . | 2500 руб . | 7 ед . * 300 руб ./ ед . = 2100 руб . | -400 руб . |

| Постоянные затраты |

500 руб . | 450 руб . | 500 руб . | +50 руб . |

| ИТОГО затраты |

3500 руб . | 2950 руб . | 2600 руб . | -350 руб . |

Для сравнения фактических и плановых данных бюджет должен быть пересчитан под фактический размер выпуска (см. табл. 1).

Система стимулирования в центре нормируемых затрат строится на основании сравнения фактических и плановых данных. Перед сравнением плановые данные пересчитываются под фактический выпуск продукции. Приведенный пример показывает, что если сравнивать не пересчитанные плановые и фактические данные, то имеет место экономия в 550 руб. (3500 — 2950). В действительности экономия была достигнута за счет меньшего объема производства: вместо десяти запланированных единиц было произведено семь. Пересчет плановых переменных затрат по фактическому объему выпуска показывает, что структурное подразделение осуществило перерасход в размере 350 руб.

Расчет величины премий осуществляется так же, как в центре доходов. Разница заключается в том, что в центре нормируемых затрат основанием для премирования служит сравнение фактических и плановых данных по затратам, пересчитанных под фактический выпуск, в то время как в центре доходов — сравнение фактических и плановых данных по реализации.

Центр ненормируемых затрат

В центре ненормируемых затрат не может быть установлена прямая зависимость выхода от входа. Как правило, затраты центра ненормируемых затрат являются постоянными по отношению к выпуску.

Центры ненормируемых затрат – это большинство структурных подразделений, выполняющих административные, представительские, финансовые, юридические функции, а также занимающиеся маркетингом, исследованиями и разработками. Основную часть расходов в этих подразделениях часто составляют расходы на персонал.

В центре ненормируемых затрат ключевую проблему представляет определение оптимального уровня затрат. При рассмотрении двух одинаковых по размеру компаний затраты финансовой дирекции в одной могут быть вдвое больше, чем в другой. При этом руководство обеих компаний может полагать, что затраты финансовых дирекций оптимальны и нельзя найти объективных свидетельств тому, что различия в уровне затрат обусловлены разной степенью эффективности работы. Особенно остро проблема определения оптимального уровня затрат стоит в структурных подразделениях, занимающихся исследованиями рынка (маркетинг), а также собственными исследованиями и разработками (НИОКР), поскольку результаты работы этих структурных подразделений чрезвычайно важны для компаний.

Планирование

Чаще всего планирование в центрах ненормируемых затрат осуществляется на основании данных прошлых периодов с поправкой на инфляцию, сезонность, изменение объема работ и т. д. (incremental budgeting). На большинстве предприятий таким образом планируются расходы на финансовые службы, административный аппарат, юридические службы и другие подразделения, занятые в обеспечивающих биз-неспроцессах.

Это сравнительно простой и быстрый способ планирования, не требующий больших трудозатрат. Основной недостаток данного подхода заключается в том, что на вопрос, каков оптимальный уровень затрат для данного структурного подразделения, не дается ответа. Практика показывает, что системы планирования, построенные на основе корректировки прошлых периодов, приводят к медленному, но устойчивому росту затрат.

На многих российских предприятиях затраты центров ненормируемых затрат неоправданно высоки: после проведения реструктуризации уровень затрат, как правило, можно существенно сократить без ухудшения качества работы.

Альтернативный способ планирования — тщательный анализ и обоснование уровня плановых затрат по каждой операции, выполняемой структурным подразделением без оглядки на прошлые периоды (zero-based budgeting). Это более дорогой с точки зрения трудозатрат способ, позволяющий, однако, определить оптимальный уровень затрат центра ответственности.

Оценка результатов

Отсутствие четкой зависимости выхода от входа приводит к тому, что бюджет (план затрат) структурного подразделения характеризует только вход и никак не характеризует выход. Перерасход бюджета является результатом сравнения планового и фактического входа и не свидетельствует о неэффективности, так же как экономия бюджета не говорит об эффективности структурного подразделения. Если отдел НИОКР в течение месяца израсходовал средств на 10% больше выделенного бюджета, это не означает, что он оказался на 10% менее эффективным, чем должен был быть. Фактически проведенные исследования и осуществленные разработки могли иметь чрезвычайно важное значение для компании — или, наоборот, не иметь никакой ценности.

Эффективность центра ненормируемых затрат нельзя измерить только путем сопоставления плановых и фактических затрат. Такое сопоставление должно осуществляться только в привязке к выполнению показателей, характеризующих выход. Это, как правило, нефинансовые показатели, разработка которых требует знания отрасли и особенностей компании (организационной структуры, бизнес-процессов, корпоративной культуры и т. д.). Например, для отдела НИОКР таким показателем может быть количество реализованных на практике разработок, результатом которых стало повышение дохода, снижение затрат или достижение другого качественного экономического эффекта.

При разработке системы стимулирования для центров ненормируемых затрат основное внимание должно уделяться в первую очередь нефинансовым показателям и только потом выполнению плана по затратам. Оценка деятельности центра ненормируемых затрат всегда несет в себе элемент субъективности. Решения о премировании сотрудников принимаются, как правило, руководителем центра ответственности на основе его оценки деятельности каждого сотрудника.

Заключение

Понимание функциональных различий между центрами ответственности и их правильная классификация помогут предприятию избежать многих ошибок при построении системы управления. Управление по центрам ответственности позволит персонифицировать ответственность за принятие управленческих решений, повысить качество планирования и привязать систему вознаграждения к результатам работы центра ответственности.