Зачем поставщикам продукции нужен факторинг?

Сегодня подавляющая часть производителей предоставляет свои товары торговым организациям на реализацию и после этого предприятие остается без оборотных средств до тех пор, пока не начнут поступать деньги от продавцов. Сроки ожидания могут быть длительными. Многие поставщики просто не знают, что услуги, в которых они нуждаются, называется «факторинг».

Факторингом считается финансовая услуга, оказываемая банками или специализированными компаниями (фактор-фирмами) клиентам за определенную комиссию по приобретению у них право взыскания долгов с должников и частичной оплаты своим клиентам требований их к должнику до полного возвращения денежных средств от должника. Остальная часть долга за вычетом процентов возвращается клиентам после погашения всего долга.

В результате клиент имеет возможность ещё до полного возвращения долгов использовать предоставленные ему факторной компанией денежные средства для использования их в производстве своей продукции. По существу факторинг является своеобразной формой кредитования торгового капитала.

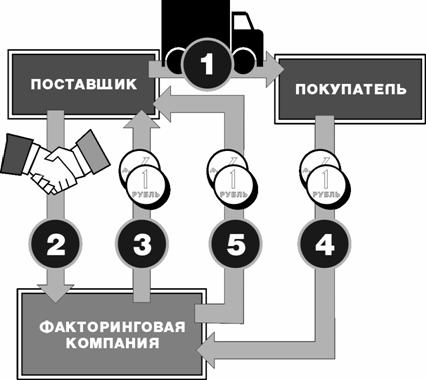

Схема факторинга проста. Факторинговая компания по договору поставки с дисконтом приобретает у клиента право требования дебиторской задолженности. Клиент получает возможность сразу получить деньги за свой товар в виде авансового платежа. Размер его определяется как произведение суммы уступленного денежного требования на коэффициент финансирования, который может достигать 95%. Получив денежные средства от факторинговой фирмы, клиент может продолжать наращивать (обновлять и расширять) производство и реализовывать больше продукции в режиме оплаты по факту, выходить на новые рынки сбыта (рис. 1).

- Поставка товара на условиях отсрочки платежа.

- Уступка права требования долга по поставке.

- Выплата досрочного платежа сразу после поставки.

- Оплата за поставленный товар.Выплата остатка средств за вычетом комиссии.

Факторинг – это набор услуг, по сути включающий в себя и банковские услуги, и страховые и услуги кредитного бюро.

Факторингом занимаются банки и специализированные компании. По данным Банка России на 1 января 2007 г . финансированием под уступку прав денежного требования в России занимались более 100 банков.

Объём рынка факторинга в 2005 г . составил 5 млрд. долл., в 2006 г . – уже около 11 млрд. Последние четыре года наблюдается не менее чем 50 %-й рост рынка факторинга в год, т.е. всё большее количество клиентов пользуется данной услугой.

Чем факторинг отличается от кредита?

У факторинга и кредита разные механизмы пополнения оборотных средств, различный уровень контроля и возможностей.

Когда банк выдаёт кредит, то он оценивает способность клиента выплачивать проценты по кредиту и для обеспечения возврата выданной суммы берёт в залог имущество клиента. И, как показывает практика, часто сумм, выданных по кредиту в рамках платёжеспособности клиента, не хватает для устойчивого роста компании.

Факторинг открывает клиенту доступ к финансовому ресурсу, опираясь на платёжеспособность покупателей клиента.

Отличие кредитной линии по факторингу от банковского кредита в том, что кредитная линия факторинговой компании увеличивается вместе с ростом объёмов продаж. Чем больше клиент привлекает платёжеспособных покупателей, тем выше у него кредитная линия. Объёмы финансирования при факторинге не ограничиваются конкретной суммой, а определяются в процентах от объёма реализации (от 60 % до90 % от дебиторской задолженности). Это позволяет вести клиенту бизнес в условиях неограниченных финансов и может избавить его от потребности во внешнем финансировании.

Преимуществом факторингового обслуживания перед банковским кредитованием является то, что не надо открывать счёт в банке, не требуется обеспечение и гарантий исполнения обязательств, не требуется страхования товара.

Поставщик продукции может задать вопрос – зачем ему нужен факторинг, когда у него нет проблем с получением кредита в банке в любой момент и под маленький процент?

Поставщику необходимо учитывать, что кроме предоставления денежных средств факторинговая компания берёт на себя также все заботы по страхованию и управлению дебиторской задолженностью и обеспечивает своевременное поступление денежных средств. А поэтому, любая компания вне зависимости от её размера может найти для себя определённые преимущества при использовании факторинга.

Поставщик продукции, имеющий достаточное количество оборотных средств может задать другой вопрос – зачем ему нужен факторинг, когда ему хватает оборотных средств?

Если клиент стоит на обслуживании в факторинговой компании, то ему не обязательно брать регулярно в долг денежные средства у факторинговой фирмы до момента наступления срока оплаты дебиторской задолженности, а обращаться к факторингу только тогда, когда дебитор просрочил свой платёж. Это позволит клиенту управлять денежными потоками более эффективно.

Факторинговые компании предоставляют клиентам услуги по их расчётам с дебиторам от нескольких дней до нескольких месяцев.

Банковский факторинг отличается от классического факторинга тем, что банки требуют от клиента ряд дополнительных обязательств. Например, открытие счёта в этом же банке или залога, что в принципе противоречит природе факторинга. Кроме того, срок рассмотрения заявки на предоставление факторинга и пакет документов оказывается больший в банке, чем в факторинговой компании, т.к. надо пройти процедуру рассмотрения заявки на кредитном комитете банка, кроме того, с маленькими суммами не всякий банк будет работать.

Покупатель, приходя к поставщику за товаром, может договориться о передачи ему товара на реализацию, или же осуществить частичную предоплату поставщику, взяв кредит в банке, открыть в банке аккредитив, получить банковскую гарантию и тем самым застраховать поставщика от риска неплатежа. Но поставщик может не дать покупателю товар в кредит по следующим причинам: у него нет денег кроме собственных оборотных средств, он опасается рисков, связанных с невозвратом платежей, а также у него может не хватать ресурсов на всех покупателей. И в данном случае поставщик решает к кому обратиться – к банку или факторинговой фирме.

Если клиенту нужны деньги для того чтобы купить новое оборудование, партию товара, или что-нибудь построить, то ему лучше идти в банк. А если он собирается увеличить объём продаж, то надо начинать продавать свой товар в кредит. И чтобы избежать рисков, то ему лучше идти в факторинговую фирму. Если же у клиента возник кассовый разрыв – факторинг не самое лучшее средство помощи. Факторинг работает только тогда, когда клиент поставляет продукцию с просрочкой платежа с достаточной наценкой и его платежи проходят пор безналичному расчету, поскольку наличные не подпадают под схему факторинга.

Факторинг является оптимальным решением для тех компаний, которые кроме использования кредитов банков нуждаются также в пополнении оборотных средств для финансирования процесса производства, увеличения объёмов производства, расширения ассортимента продукции.

Уникальность факторинга состоит в том, что не за свой счёт, а за счёт средств факторинговой фирмы можно увеличить отсрочку оплаты покупателям и таким образом оттеснить своих конкурентов. Фактор возьмёт на себя неприятную функцию напоминания о задолженности, а, в крайнем случае, и выколачивания просрочек.

Факторинговая компания устанавливает лимиты на дебиторов, исходя из истории взаимоотношений клиента и дебиторов и параметров бизнеса клиента. Лимит финансирования определяется на основании следующих параметров бизнеса клиентов: объёма реализации, динамики развития компании, истории работы с дебиторами, платёжеспособности клиента и дебиторов и т.д.

На факторинговое обслуживание можно отдавать любую сумму. У поставщика может быть большая сумма дебиторской задолженности и огромное количество дебиторов, а сумма, приходящая на одного дебитора, может быть маленькой. Это не служит препятствием для работы с данным клиентом и конкретным дебитором. Например, у некоторых факторинговых компаний лимиты на объём поставок, которые они финансируют, составляет меньше десяти тысячи долларов.

Факторинговая компания может устанавливать для клиентов определённый льготный период, по истечении которого вступает в силу условие об ответственности клиента за неисполнение или ненадлежащее исполнение дебиторами уступленных фактору денежных требований. Льготный период начинается на следующий день после истечения срока оплаты, предусмотренного договором по уступке денежного требования.

У крупной российской факторинговой компании «Еврокоммерц» для разных поставщиков разработаны 5 различных программ финансирования.

Программа «Безлимит» даёт быстрорастущим компаниям безлимитную финансовую линию для продажи дебиторской задолженности. Программа «Экстренный» даёт возможность получить деньги всего за 6 часов. По программе «Антириск» фактор готов выкупать дебиторскую задолженность новых контрагентов, страхуя их таким образом от риска, связанного с невозвратом. Программа «Двойной» позволяет не только продать, но и купить товар с отсрочкой, а «Нестандартный» позволяет комбинировать элементы всех программ и предусматривает возможность «индивидуальной настройки», например, в период сезонных изменений продаж.

В основе факторинга лежит сервис целого набора услуг: бухгалтерский учёт всех поставок отгруженных с отсрочкой платежа, контроль за своевременностью платежа, процедура взимания с покупателя денег (инкассация денег), информационно-аналитическое обеспечение. Факторинговая компания помогает также в определении лимитов отгрузки товара, контроле, предоставлении клиенту отчётов о состоянии дебиторской задолженности, даёт рекомендации по сбытовой политике клиента.

У другой крупной факторинговой компании «Траст-факторинг» существует два вида факторинга: Классический факторинг и Экспрес-факторинг .

При Классическом факторинге объём финансирования не ограничен, а срок отсрочки может достигать 120 дней.

При Экспресс-факторинге максимальная сумма финансирования составляет 1,2 млн. руб., а максимальный срок отсрочки не превышает 45 дней.

Какую комиссию надо платить факторинговой компании?

Цена факторинга складывается из стоимости собственных денег, работы по учёту поставок и платежей, работы с накладными, напоминаний, работы юридического плана в случае просрочки долга. Всё это входит в цену факторинга и он может получиться дороже чем кредит. Но есть клиенты для которых отсрочка платежа гораздо важнее, чем дополнительные проценты по кредиту. Например, сети крупных универмагов имеют возможность просто заложить комиссию факторинговой компании в цену товара. При этом всем удобно – магазин получает отсрочку платежа, поставщик не отвлекает свои денежные ресурсы, а факторинговая компания получает свой процент.

Некоторые факторинговые компании, например, Траст-факторинг могут брать с клиента комиссию: за обработку документов, за финансирование, за операцию факторинга. Кроме того, при желании клиента, он может застраховать себя от несвоевременности платежа (если клиент выбирает данный вид услуги) и заплатить фактору соответствующую комиссию. Размер комиссии зависит от суммы сделки и срока предоставления отсрочки. При этом, чем больше сумма сделки, тем ниже в процентах комиссия. Чем больше период отсрочки, тем выше комиссия. При расчёте комиссии учитывается кредитная история клиента и его дебиторов. Размер комиссии в каждом случае определяется в договоре между факторинговой фирмой и клиентом.

Если по договору с клиентом определён длительный срок возвращения дебиторской задолженности (например, 30 дней), а деньги вернутся раньше (например, через 4 дня), то некоторые фирмы пересчитывают сумму комиссии в сторону уменьшения. Возможен также вариант частичного неоднократного погашения задолженности и комиссия будет рассчитываться пропорционально сумме погашения.

Крупные факторинговые компании имеют определённые преимущества перед мелкими компаниями. Во-первых, им проще осуществлять учёт платежей, оформление и обработку счетов – всем этим видам деятельности свойственен эффект экономии на масштабе. Во-вторых, сбор долгов – это особый бизнес, который требует специального опыта и знаний. Небольшой фирме бывает не по карману нанять или подготовить специализированного кредитного менеджера. Поэтому для многих малых и средних предприятий, работающих в отраслях, где действует множество мелких производителей и розничных продавцов, не имеющих между собой длительных устойчивых связей, проще пользоваться услугами факторинговых компаний. Поэтому поставщику выгоднее заключать договор с крупными факторинговыми компаниями.

Факторинговые компании могут предоставлять денежные средства с регрессом и без регресса.

Регресс – это право факторинговой компании, купившей у клиента дебиторскую задолженность, продать обратно эту задолженность клиенту в той же сумме за вычетом выплат, частично полученных от дебитора.

При факторинге без регресса факторинговой компании приходится проводить тщательный анализ дебиторов, с тем чтобы всю ответственность несли дебиторы.

Какие риски несёт продавец, пользуясь факторингом, в случае неплатежа дебитора?

Если дебитор не расплачивается, то при использовании факторинга с регрессом, клиент по истечении льготного периода возвращает средства факториноговой фирме. Если факторинг без регресса, то факторинговая компания продолжает работать с этим долгом самостоятельно, т.е. фирма берёт риск неоплаты на себя. Соответственно, дополнительных рисков для клиента не возникает. Более того, риск в целом для продавца становится меньше, т.к. при рассмотрении каждого дебитора факторинговой компанией происходит процедура профессиональной оценки платёжеспособности дебитора.

Факторинг с регрессом или без регресса – это исключительно вопрос цены услуги. При безрегрессивном факторинге фирма несёт риски покупателей, а при регрессивном – покупателей и поставщика. Фактически регресс – это поручительство поставщика за своих покупателей, поэтому факторинг с регрессом дешевле для клиентов.

Ответственность сторон при несоблюдении дебитором своих обязательств определяется в договоре и российским законодательством.

Факторинговые компании не финансируют поставки, срок оплаты по которым уже истёк. Факторинговые фирмы не покупают долги, а работают с текущей дебиторской задолженностью. Фактор предоставляет финансирование поставщику не по факту отгрузки, а по факту наличия заказа на поставку продукции. Это позволяет поставщику точнее планировать поступление денег и более оперативно решать вопросы, связанные с ликвидностью.

Использование факторинга компаниями даёт преимущества и поставщикам товаров и покупателям.

Преимуществом факторинга перед другими инструментами является то, что он позволяет минимизировать риски при движении денежных средств развивающимся торговым компаниям и производителям. Кредиты, лизинг и страхование по-своему решают определённые задачи: кредит – задачу финансирования, лизинг – получение необходимого оборудования, страхование – защиту от возможных рисков. Факторинг же является комплексным инструментом развития торгового бизнеса. Он позволяет компаниям привлекать столько средств, сколько нужно для развития бизнеса, что даёт возможность компаниям ускорить своё развитие и не думать о том, что привлечение новых покупателей несёт в себе риск потерь.

Для клиентов-поставщиков, использующих факторинг, имеются следующие преимущества:

- оптимизируются денежные потоки ;

- высвобождается оборотный капитал;

- появляются новые возможности расширения производства;

- обеспечивается конкурентоспособность в связи с увеличением закупок и поддержанием достаточного ассортимента продукции;

- появляется возможность предоставления покупателям льготных условий оплаты товаров.

Преимущества для покупателей продукции могут быть следующими:

- получение товарного кредита (отсрочки платежа);

- устранение риска приобретения товаров низкого качества, т.к. появляется возможность возврата некачественного товара поставщику до его оплаты;

- увеличение объёмов закупок в связи с получением льготных условий оплаты;

- возможность лучшего использования оборотных средств в связи с предоставленной отсрочкой оплаты товаров;

- укрепление позиций на рынке .

Факторинг является альтернативой банковскому кредиту.

Для получения банковского кредита требуется предоставление залога. Чаще всего клиентам не хватает кредитных денег для поддержки устойчивого роста своей компании, а факторинг открывает доступ к неограниченному финансовому ресурсу, не требуя залогового обеспечения.

Факторинг позволяет снизить себестоимость продукции.

Используя денежные средства, замороженные в дебиторской задолженности, можно отказаться от скидок покупателям.

Использование факторинга позволяет увеличить кредитную линию клиенту. Поставщики клиента кредитуют его исходя из объёма закупок и платёжной дисциплины. Клиент, не привлекая внешнего финансирования, с помощью услуг факторинговой фирмы может закупать больше и по предоплате, что увеличивает его кредитную линию.

Бухгалтерский учёт факторинговых операций клиента осуществляется аналогично операции переуступки долга. Бухгалтерский учёт у дебитора не меняется. При бухгалтерском учёте клиента факторинг не отражается в форме обязательств и при этом позволяет клиенту в несколько раз увеличить выручку. Таким образом, кредитный рейтинг клиента растёт, а стоимость банковского финансирования уменьшается.

Как стать клиентом факторинговой компании?

Для того чтобы стать клиентом, например, фирмы «Траст факторинг» будущие клиенты должны отвечать следующим условиям.

- Компания (поставщик) и её дебиторы (покупатели) должны быть зарегистрированы не менее 6 месяцев на территории России в соответствии с действующем российским законодательством.

- Компания должна иметь нескольких постоянных покупателей и на регулярной основе осуществлять поставку товаров народного потребления, или продукции производственно-технического назначения, или горюче-смазочных материалов, или сельхозпродукции.

- Производить оплату по контрактам по безналичному расчету

- Осуществлять отгрузку покупателям по договору поставки либо договору купли-продажи без ответственного хранения, комиссии или консигнации. (Финансируются только те поставки, право собственности которых на товар, перешло к покупателю).

- Максимальный срок отсрочки платежа по контракту не должен превышать 120 календарных дней со дня поставки товара.

- Финансировать только те поставки, срок оплаты по которым ещё не наступил. Просроченные денежные требования не принимаются.

- Не финансировать поставки в адрес дебиторов, аффилированных (взаимосвязанных) с клиентом.

В заключении нужно отметить, что факторинг в России используется многими известными компаниями, такими как кондитерская фабрика «Красный октябрь», Микояновский масокомбинат, «Фарма-Коптево» (розничные поставки лекарственных средств), «КЛП – софт-дринк» (производитель напитка «Айрн-брю») и другими торговыми и сервисными компаниями. А для новых быстрорастущих компаний, у которых нет ещё серьёзной кредитной истории и опыта работы, факторинг может стать лучшим инструментом привлечения финансовых средств.