Эта статья является логическим продолжением предыдущей “антикризисной”, которая вышла в начале апреля и была посвящена стратегиям увеличения периода погашения кредиторской задолженности, и одновременно “переосмыслением” более ранней статьи, где разбирается вторая часть стратегии поддержания ликвидности в кризисных условиях (путем, напротив, уменьшения периода погашения дебиторской задолженности).

Автор оригинального материала: Перри Уиггинс (Perry D. Wiggins), CPA, секретарь и заведующий финансовым отделом в APQC – некоммерческой организации в Хьюстоне, занимающийся исследованиями и анализом в бизнесе

По материалам: CFO

Экономические последствия кризиса COVID-19 продолжают сказываться в США и по всему миру, и по ощущениям, это только начало. Перед многим компаниями сегодня стоят очень непростые решения. Для примера, совсем недавний опрос финансовых руководителей, проведенный изданием CFO, показал, что большинство организаций сокращают или, по меньшей мере, откладывают инвестиционные проекты, а что касается управления рабочими кадрами, 35% занялись увольнениями или отправкой сотрудников в неоплачиваемый отпуск. Дефицит денежных средств – практически самая актуальная на сегодня проблема для 66% принявших участие в опросе финансовых директоров (“практически” потому, что с незначительным отставанием на первом месте они указывают продолжительность рецессии – так ответили 68%).

Если ваша компания придерживается в это непростое время стратегии осторожных затрат, по возможности увеличивая сроки погашения кредиторской задолженности, можете быть уверены – вы такие не одни. После того как были приняты самые первые непростые решения относительно обеспечения выживаемости бизнеса, следующим по списку значится переход к среднесрочным стратегиям – иначе говоря, что именно вам придется сделать в течение следующих 3-6 месяцев, чтобы и далее соответствовать критерию о непрерывности деятельности. Подсказка: для этого потребуется ликвидность.

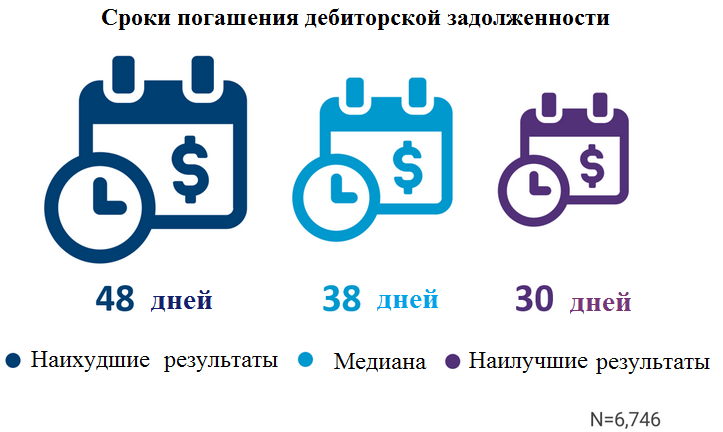

Ключевой показатель этого месяца – период погашения дебиторской задолженности, или “Days Sales Outstanding” (“DSO”). Он измеряет среднее количество дней, которое требуется организации для сбора платежей со своих клиентов. Показатель имеет самое прямое отношение к наличным резервам и фактору ликвидности, так что разработка оптимальной стратегии в отношении “DSO” просто необходима в сегодняшнее кризисное время.

Данные из хранилища APQC показывают, что самые эффективные компании, выбравшие для управления этот ключевой показатель, справляются со сборами денежных средств со своих клиентов в пределах 30 дней, а тем, у кого дела пока идут не очень, требуется 48 дней или даже больше. Все эти данные собраны с представителей разных отраслей, поэтому сразу нельзя сказать, какое именно число дней можно считать хорошим результатом. Очевидно, в разных отраслях будет по-разному, поэтому так важно присматривать за аналогичными показателям своих конкурентов.

Из-за чего вообще весь сыр-бор? Есть все основания полагать, что уже в ближайшие месяцы рассчитанные показатели “DSO” поползут вверх, поскольку организации, столкнувшись с непростыми экономическими условиями, начнут всеми силами стараться отсрочить выплаты ради сохранения сильной ликвидностной позиции. Что же можно такого посоветовать, чтобы удержать показатель погашения дебиторской задолженности по возможности на низком уровне, чтобы ликвидные денежные потоки продолжали бесперебойно поступать?

Автоматизация всему голова

Хорошие новости в том, что действенные стратегии для этого есть, причем работают они даже сейчас. Конечно, ни одна организация не сможет лично проконтролировать пересылку денег каждым из клиентов, но что она может контролировать, так это оптимизацию и упорядочивание финансового процесса с названием “счета к получению”. Как самый очевидный пример - ошибки в выставленных счетах увеличивают время на выставление и пересылку корректного счета клиенту, а это, в свою очередь, увеличивает время оплаты клиентом полученных товаров или услуг.

Ошибки в управлении счетами к получению или даже тот простой факт, что ваши финансовые специалисты просто слишком много времени уделяют этому процессу, может означать потребность в срочной автоматизации, которая окажет положительное влияние даже сейчас. Согласно данным американской исследовательской компании APQC, компании, которые 80% (или больше) счетов выставляют в электронной форме или вообще полностью отдали это автоматизации, демонстрируют существенно меньшее значение ключевого показателя погашения дебиторской задолженности по сравнению с теми компаниями, которые выставляют свои счета преимущественно в ручном режиме, а в электронном формате обрабатывают 20% или меньше – у них “DSO” составляет 55 дней. Такая вот любопытная статистика, при этом вполне объяснимая, с учетом того что автоматизация не только ускоряет выставление счетов, но и саму оплату.

Вы можете сказать, что кризис - далеко не лучшее время для проектов по автоматизации бизнеса. Вероятно, ваша организация сейчас всеми силами ищет способы сокращения расходов, и вы в этом не одиноки. Но вот ведь что интересно: исследователи из APQC заявляют, что такое представление на самом-то деле неверное, потому что многие участники проводимых ими исследований говорят, что COVID-19 отнюдь не поверг их в ступор, а, напротив, стал катализатором запущенных проектов по цифровой трансформации (включая автоматизацию)! Более того, даже то немногое, что уже удалось организовать за такое короткое время, уже успело принести измеряемые результаты в плане прибыли. Для примера, один крупный коммерческий банк зафиксировал 150%-й прирост доходности на инвестиции после 10-недельного пилотного проекта по автоматизации выставления счетов и отслеживания задерживаемых платежей. Даже сейчас автоматизация – умное решение при грамотном подходе!

Другая сторона отношений

Конечно, автоматизация делает чудеса в плане сокращения периода погашения дебиторской задолженности, но она одна не сможет физически “вырвать” вашу оплату из рук клиентов, которые просто ее задерживают. По мере того как вы проводите работу по автоматизации процессов, следует также провести анализ клиентской базы, в том числе с разделением клиентов по категориям, дабы выделить “топовых” (подробнее по этой теме см. недавний материал “Программы лояльности в условиях коронавируса” – GAAP.RU). Изучение истории платежей по клиентам различных категорий поможет разобраться, какие из них, в целом, платят за услуги медленно, и какие, вероятнее всего, начнут платить еще медленнее в будущем.

И на такие случаи есть различные стратеги и инструменты, такие как внесение изменений в условия оплаты, стимулы для более ранних платежей (например, небольшие скидки) – или, напротив, штрафы за задержку с оплатой, ограничения в кредитных схемах. Так или иначе, все эти стратегии также должны лежать на столе перед руководством компании, которому нужно выработать стратегию поддержания ликвидных средств на должном уровне в самый разгар кризиса.

Правда, действовать тут следует осторожно. В конце концов, лояльность клиентов – это ваш нематериальный актив, поэтому сжигать мосты не стоит даже с учетом обстоятельств. В статье прошлого месяца как раз разбиралась ситуация слишком сильного удлинения сроков погашения кредиторской задолженности вашей организацией. Это обратная сторона медали: вы желаете сохранить ликвидные средства у себя подольше, но ведь и ваши партнеры оказались в непростой ситуации и желают того же самого. Если речь идет о взаимовыгодном долгосрочном партнерстве, есть опасность его потерять и уже не вернуть после окончания кризиса, поэтому нужно искать компромисс. По-прежнему самый высокий приоритет будет сохранение вашего бизнеса, это понятно. Однако сохранение среди своих клиентов тех, кто создает для него наибольшую стоимость, может иногда оправдать более медленный и даже более низкий платеж, если это позволит выстоять в коронавирусный кризис обеим сторонам.

Другие материалы этого автора:

- Период погашения кредиторской задолженности: увеличивайте пока можно! (02/04/2020)

- Обнаружение и предотвращение дублирующих или ошибочных платежей (09/03/2020)

- Общие расходы на управление и обработку просроченной задолженности (07/02/2020)

- Общие расходы на финансовую функцию (10/01/2020)

- Ключевой показатель декабря: время на закрытие годовой отчетности (06/12/2019)

- Сколько времени у вас занимает финансовая оценка новых продуктов? (07/11/2019)

- Ключевой показатель месяца: доходность на инвестированный капитал (04/10/2019)

- Ключевой показатель: запасы наличности (04/09/2019)

- Как быстро ваш бизнес адаптируется к новым рискам? (08/08/2019)

- Полезный показатель этого месяца: общая стоимость управления налогами (12/07/2019)

- Общие расходы на бюджетирование и прогнозирование (07/06/2019)

- Важный фактор в управлении любой компанией: планы преемственности (15/04/2019)

- Проекты, не выходящие за рамки бюджета (15/04/2019)

- Полезный показатель этого месяца: число статей в плане счетов (13/03/2019)

- Ключевой показатель месяца: ежедневная денежная позиция (04/02/2019)

- Численность состава финансовой команды – еще один важный фактор (14/01/2019)

- Выручка на одного сотрудника – повод обратить внимание (07/12/2018)

- Ключевой показатель месяца: время прогнозирования (18/10/2018)

- Время обучения сотрудников: на что стоит обратить внимание(17/09/2018)

- Еще один важный показатель: количество отклоненных вариантов бюджета (07/08/2018)

- Еще один важный индикатор: несобранные долги (19/07/2018)

- Важный показатель: срок погашения дебиторской задолженности (08/06/2018)

- “Время закрытия” – еще один полезный KPI (19/03/2018)