Автор оригинального материала: Перри Уиггинс (Perry D. Wiggins), CPA, секретарь и заведующий финансовым отделом в APQC – некоммерческой организации в Хьюстоне, занимающийся исследованиями и анализом в бизнесе

По материалам: CFO

Процесс можно ускорить, если готовиться к этому в течение года

Декабрь - традиционно самый напряженный месяц для очень многих компаний. Это пик напряжения и рабочей загрузки для любого профессионального бухгалтера в бизнесе, ведь только в этом месяце сходятся воедино закрытия ежемесячной, ежеквартальной и самой главной ежегодной отчетности. Водоворот рабочих процессов натурально не оставляет ни минуты свободного времени на спокойные ежедневные задачи. Однако у финансовых команд есть все возможности ускорить этот процесс, провести его по максимуму быстро и вернуться к не напрягающим рутинным задачам (а, может быть, и к своим семьям, чтобы вместе с ними со спокойным сердцем встретить праздники).

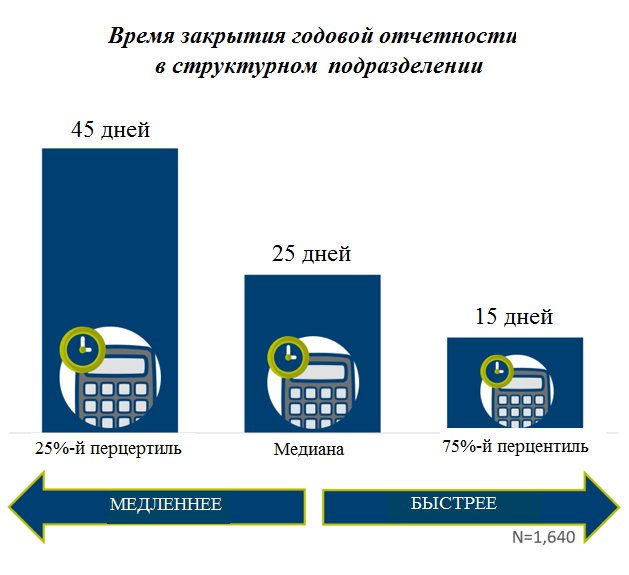

Время на завершение процесса закрытия годовой отчетности - самый очевидный для декабря показатель деятельности, который выбрала для анализа техасская исследовательская организация APQC. Данные из ее обширной базы показывают, что самые шустрые организации (верхний квартиль, он же 75%-й перцентиль) справляются с закрытием годовой отчетности за 15 дней и меньше. Это примерно в два раза быстрее медианных результатов, и примерно в три раза быстрее, чем у отстающих организаций, которым требуется 45 дней и больше.

Для этого показателя, конечно же, при прочих равных “быстрее” означает “лучше”. Однако каждой организации лучше сверять свои результаты с результатами конкурентов по отрасли сопоставимого размера и сопоставимой сложности ведения бизнеса. Такие компании как Google и Facebook, вполне естественно, будут справляться со своей отчетностью дольше, чем менее крупные организации, подобные авторам этих обзоров из APQC.

Источник: https://www.apqc.org

Кроме того, ожидания ключевых стейкхолдеров и действующие регулятивные требования, которые устанавливают конечные сроки закрытия, также будут определять планирование всего процесса закрытия годовой отчетности и его скорость. Тех же 15 дней может просто не хватить многим компаниям для последующего анализа событий после даты закрытия.

Что предшествует самому закрытию?

Закрытие годовой отчетности требует колоссальных временных и трудовых затрат со стороны любой бухгалтерской команды, но правда в том, что так быть вовсе не обязано. Процесс можно существенно облегчить и ускорить, если на протяжении всего года заниматься подготовительной деятельностью, которая логически предшествует самому процессу закрытия. Как это лучше сделать?

Одна из первых и самых важных вещей, которые должна сделать бухгалтерская команда - это планирование, подготовка к закрытию путем заблаговременного распределения обязанностей и зон ответственности. План должен представлять собой список с расписанными в нем задачами - до самого закрытия, в процессе закрытия и после него. Его необходимо сделать доступным не только всем непосредственным участникам из команды, но и лицам, которые также могут косвенно участвовать в процессе (представители продаж, закупок и других департаментов).

Есть, по меньшей мене, три важных задачи, приступать к которым организациям лучше пораньше, не дожидаясь приближения конца года. Одна из таких задач выполняется регулярно в течение года – это ежемесячные или, на крайний вариант, ежеквартальные реконсиляции. Это поможет убедиться, что все статьи отражены точно, и быстрее перейти к другим задачам в процессе самого закрытия.

Второе важное дело - это убедиться, что ничто не приведет к неожиданным отклонениям и дополнительной рабочей нагрузке. Для примера, бухгалтеры в компании должны хорошо представлять себе, как изменения в требованиях финансового регулирования в текущем году могут сказаться на закрытии отчетности. В США, например, очень многих сейчас беспокоят новые требования от FASB по учету ожидаемых кредитных потерь (модель “CECL”) - должно быть, для них стало облегчением решение Совета немного отсрочить введение ее в действие. Рекомендуется также проверить последние изменения в налоговом законодательстве, чтобы не оказаться абсолютно неготовыми к ним в декабре или того хуже - в январе, с огромным объемом дополнительной работы.

И еще один важный подготовительный момент - это информирование каждого члена бухгалтерской команды о дате закрытия и обеспечение механизма признания всех существенных транзакций, которые произойдут уже после отчетной даты. В APQC, например, многие важные транзакции случаются уже в январе, и многие из них придется впоследствии отразить в отчетности за предыдущий период нарастающим итогом. Неправильная обработка этих событий после отчетной даты ведет к ошибкам в финансовой отчетности и еще больше усложняет процесс.

Весьма вероятно, что предновогодний период в этот раз также будет авральным, но такой подход к закрытию годовой отчетности никогда не был оптимальным. Улучшения лучше вносить все-таки постепенно и не спеша. Сверьтесь с прошлогодним контрольным списком задач (если таковой был) и вспомните, сколько времени это заняло у вас в том году - возможно, в этот раз удастся сэкономить где-нибудь день или два? В конце концов, это не только сэкономленные время и усилия, но еще и более здоровые нервы у членов вашей команды.

Другие материалы этого автора:

- Сколько времени у вас занимает финансовая оценка новых продуктов? (07/11/2019)

- Ключевой показатель месяца: доходность на инвестированный капитал (04/10/2019)

- Ключевой показатель: запасы наличности (04/09/2019)

- Как быстро ваш бизнес адаптируется к новым рискам? (08/08/2019)

- Полезный показатель этого месяца: общая стоимость управления налогами (12/07/2019)

- Общие расходы на бюджетирование и прогнозирование (07/06/2019)

- Важный фактор в управлении любой компанией: планы преемственности (15/04/2019)

- Проекты, не выходящие за рамки бюджета (15/04/2019)

- Полезный показатель этого месяца: число статей в плане счетов (13/03/2019)

- Ключевой показатель месяца: ежедневная денежная позиция (04/02/2019)

- Численность состава финансовой команды – еще один важный фактор (14/01/2019)

- Выручка на одного сотрудника – повод обратить внимание (07/12/2018)

- Ключевой показатель месяца: время прогнозирования (18/10/2018)

- Время обучения сотрудников: на что стоит обратить внимание (17/09/2018)

- Еще один важный показатель: количество отклоненных вариантов бюджета (07/08/2018)

- Еще один важный индикатор: несобранные долги (19/07/2018)

- Важный показатель: срок погашения дебиторской задолженности (08/06/2018)

- “Время закрытия” – еще один полезный KPI (19/03/2018)