Автор оригинального материала: Перри Уиггинс (Perry D. Wiggins), CPA, секретарь и заведующий финансовым отделом в APQC – некоммерческой организации в Хьюстоне, занимающийся исследованиями и анализом в бизнесе

По материалам: CFO

Никому не нравится платить по счетам дважды или переплачивать за товар или услугу. То же самое справедливо в отношении целых организаций, разница лишь в том, что это неприятное ощущение от осознания факта двойной оплаты множится по экспоненте в случае с финансовыми директорами, которые вдруг понимают, что где-то в счетах к оплате закралась ошибка - и понимают, что теперь у их организации меньше наличных средств на руках, а с последствиями этих расхождений придется как-то бороться. Хорошие новости в том, что, несмотря на очевидный финансовый вред от дублирующих или просто ошибочных платежей, их все же можно научиться предотвращать.

Дабы не терять бдительности, каждой организации необходимо иметь систему для отслеживания, мониторинга и перепроверки данных, связанных с дублирующими и ошибочными платежами в системе обработке счетов к оплате. Все эти данные, отражающие проведенные второй раз платежи, или платежи не тому поставщику, или платежи нужному поставщику, но на неправильную сумму, представляют собой очень хороший индикатор того, насколько уже развита в организации система обработки платежей.

Источник: https://www.apqc.org

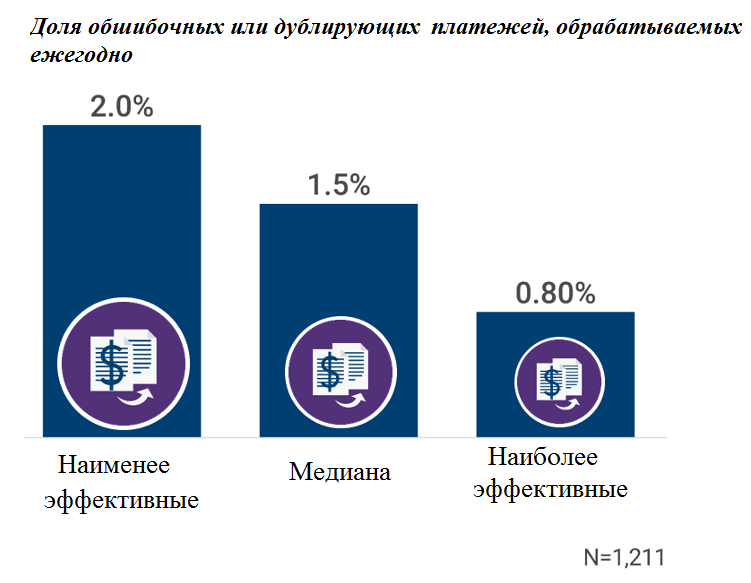

Данные из информационной базы техасской исследовательской организации APQC показывают, что в среднем даже самые передовые в этом плане организации фиксируют практически 1% (на самом деле это 0,8%) всех ежегодных платежей как ошибочные или дублирующие. У тех, кто расположился ближе к противоположному краю выборки, почти 2% ежегодных платежей идентифицируются как ошибочные или дублирующие. За годовой период это, если подумать, немало, ведь речь тут идет именно о доле от общего количества платежей, а не о доле от величины. В принципе, даже один крупный платеж не на ту сумму может оставить гигантскую пробоину в запасах наличности на десятки тысяч долларов.

Кроме того, дополнительные расходы компании несут на возврат ошибочно переплаченных средств. Конечно, бывают очень сознательные поставщики, которые придерживаются принципов деловой этики во всем, но это скорее исключение. В общем случае для того, чтобы вернуть переплату назад, придется потрудиться.

Работаем на предотвращение

Даже если у вашей организации проблемы в данной области, не стоит расстраиваться, поскольку несть немало примеров прямых мер воздействия, которые помогут устранить дублирующие или ошибочные платежи в большинстве случаев. Дело в том, что подавляющее большинство самых распространенных причин для этого (ошибки с вводом данных, ошибки данных в записях по поставщикам, и т.д.) устраняются автоматизацией.

Исследование эффективности систем обработки счетов к оплате в американских компаниях в исполнении APQC показало, что 69% респондентов частично либо полностью перешли на электронную систему сверки счетов-фактур. На рынке сегодня большой выбор программных инструментов внутреннего аудита для систем обработки счетов к оплате – они способны в большом массиве данных обнаруживать счета-фактуры с совпадающими суммами, идентифицировать аномалии, выставлять “флажки”, и так далее.

Возможно, малый бизнес пока не в той позиции, чтобы полностью перевести свои процессы обработки счетов к оплате на автоматику, но и у него есть много возможностей для противодействия неприятным проявлениям. Самые крупные случаи дублирования или ошибок в платежах связаны с неправильным вводом данных в записях по поставщикам. На самом деле это благодатная почва для корпоративного мошенничества, поэтому проводить проверку этих записей любой организации необходимо ежеквартально – в самом крайнем случае ежегодно, если чаще просто невозможно. Необходимо это для того, чтобы убедиться, что все дублирующие записи устранены, а неактивные поставщики – удалены или деактивированы. При этом ответственность за регулярную проверку и обновление данных в записях по поставщикам стоит возложить не на одного, а на нескольких сотрудников, которые будут периодически меняться: так удастся избежать “замыливания глаза” – раз, и злоупотребления полномочиями - два.

Помимо постоянного обновления записей по поставщикам, следует организовать для каждого участника процесса обработки счетов к оплате детальный план работы, которому он или она будет следовать. Это включает и стандарты кодирования при вводе данных. Даже крупные организации, которые смогли перейти на полностью автоматизированные процессы, получают преимущества в результате стандартизации процессов, а если возможностей для полной автоматизации пока нет, это тем более принесет отдачу.

Сегодняшние технологии, несмотря на всю их развитость, все равно не способны обеспечить стопроцентную фильтрацию ошибок и предотвращение обработки дублирующих/ошибочных платежей, что наглядно показали статистические данные APQC. Если же при этом не следовать стандартизированному протоколу, а вместо этого придерживаться другого подхода (который можно описать выражением “действовать по ситуации”), это ни к чему хорошему не приведет, поскольку это очень благоприятная среда для мошенничества. Убедитесь, что все инструменты внутреннего контроля для системы обработки счетов к оплате на месте, правильно спроектированы и эффективно функционируют. Чтобы защититься от мошенничества, очень важно четко разделить обязанности участников данного процесса и регулярно проводить ротацию, даже если сам отдел обработки платежей в вашей компании очень небольшой. Нельзя чтобы один человек отвечал и за одобрение поставщиков, и за оплату счетов-фактур, и за выписку чеков. Если чеки уже выписаны, нужна дополнительная стандартная процедура для перепроверки, не были ли они уже выписаны в более ранние периоды, и не проходили ли по ним уже платежи.

Независимо от размера вашей организации и текущих показателей эффективности с позиции разобранного сегодня индикатора, забывать о мерах предотвращения и устранения дублирующих или ошибочных платежей в любом случае никогда не стоит, ведь даже один такой платеж может иметь очень серьезные последствия. Автоматизация, стандартизация процессов и эффективные инструменты финансового контроля вам в помощь в этом благом деле!

Другие материалы этого автора:

- Общие расходы на управление и обработку просроченной задолженности (07/02/2020)

- Общие расходы на финансовую функцию (10/01/2020)

- Ключевой показатель декабря: время на закрытие годовой отчетности (06/12/2019)

- Сколько времени у вас занимает финансовая оценка новых продуктов? (07/11/2019)

- Ключевой показатель месяца: доходность на инвестированный капитал (04/10/2019)

- Ключевой показатель: запасы наличности (04/09/2019)

- Как быстро ваш бизнес адаптируется к новым рискам? (08/08/2019)

- Полезный показатель этого месяца: общая стоимость управления налогами (12/07/2019)

- Общие расходы на бюджетирование и прогнозирование (07/06/2019)

- Важный фактор в управлении любой компанией: планы преемственности (15/04/2019)

- Проекты, не выходящие за рамки бюджета (15/04/2019)

- Полезный показатель этого месяца: число статей в плане счетов (13/03/2019)

- Ключевой показатель месяца: ежедневная денежная позиция (04/02/2019)

- Численность состава финансовой команды – еще один важный фактор (14/01/2019)

- Выручка на одного сотрудника – повод обратить внимание (07/12/2018)

- Ключевой показатель месяца: время прогнозирования (18/10/2018)

- Время обучения сотрудников: на что стоит обратить внимание(17/09/2018)

- Еще один важный показатель: количество отклоненных вариантов бюджета (07/08/2018)

- Еще один важный индикатор: несобранные долги (19/07/2018)

- Важный показатель: срок погашения дебиторской задолженности (08/06/2018)

- “Время закрытия” – еще один полезный KPI (19/03/2018)