![]()

Первая часть материала доступна здесь

Информационные технологии

В рамках исследования были рассмотрены вопросы использования современных технологий, включая автоматизацию работы СВА, а также применение методов непрерывного аудита и анализа данных.

Исследование показало ряд важных тенденций в развитии практики внутреннего аудита финансовых организаций, связанных с ИТ.

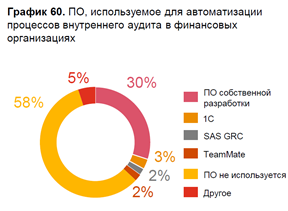

Использование ПО для автоматизации процессов внутреннего аудита

Несмотря на закрепившийся в последнее десятилетие тренд по цифровизации и автоматизации бизнес-процессов организаций всех секторов экономики, включая финансовый сектор, более половины (58%) опрошенных руководителей СВА финансовых организаций заявили, что не используют в настоящее время специализированное программное обеспечение (ПО) для автоматизации управления внутренним аудитом. Данный показатель остался на уровне 2018 года[3] (также 58%).

Среди оставшихся 42% респондентов наиболее популярным (30%) оказалось использование ПО собственной разработки для целей автоматизации процессов внутреннего аудита по сравнению с «коробочными» продуктами (см. график 60).

При этом доля респондентов, использующих ПО собственной разработки для целей автоматизации процессов внутреннего аудита, возросла по сравнению с 2018 годом с 21% до 30%.

Среди других вариантов используемого ПО были также отмечены MS Excel , внутригрупповые инструменты, Aware или продукты, которые в настоящее время находятся в процессе разработки.

Интересно отметить, что среди респондентов, которые в настоящее время используют специализированное ПО для внутреннего аудита, подавляющее большинство респондентов (96%) отметили, что такое ПО не интегрировано с системой риск-менеджмента, используемой в их организации. По мнению Марии Кедровой, директора управления внутреннего аудита, «Ренессанс страхование», наиболее эффективным инструментом является использование системы управления внутренним аудитом в связке с автоматизированной системой риск-менеджмента. Подобная интегрированная система (к примеру, типа GRC) позволяет в онлайне выявлять новые/ повторяющиеся события риска, отслеживать и актуализировать изменение уровня рисков, присущих деятельности как отдельного подразделения, так в масштабах всей компании. На основе данных системы менеджмент может принимать оперативные меры реагирования по превентивной минимизации рисков, избеганию аналогичных потерь и снижению негативного влияния на показатели деятельности компании.

Также респонденты поделились планами по автоматизации управления внутренним аудитом. Любопытно, что наиболее популярным стал ответ, что специализированное ПО для автоматизации управления внутренним аудитом не планируется внедрять в течение ближайших 1-2 лет (43%). Для сравнения данный показатель в 2018 году составлял 73%. Чуть более трети (35%) респондентов затрудняются ответить на этот вопрос. И только 22% опрошенных руководителей СВА планируют внедрить специализированное ПО в ближайшие 1-2 года. При этом, среди страховых организаций такое ПО планирует внедрить порядка 44% респондентов, тогда как в кредитных организациях – всего лишь 25%.

По мнению Наталии Цангль, руководителя службы внутреннего аудита лизинговой компании ПАО «ТрансФин-М», зам.директора Банковского Института НИУ ВШЭ, причина того, что большинство респондентов не использует специализированное ПО, заключается в ограниченности бюджетов СВА. Одновременно налицо рост респондентов, осознающих необходимость использования такого ПО и планирующих его внедрять в ближайшее время.

Инструменты автоматизации аудиторских процедур

Помимо автоматизации управления СВА важным аспектом автоматизации внутреннего аудита является автоматизация отдельных процедур, которые службы выполняют как в рамках проверок, так и на регулярной основе. Именно в этой области кроется значительный потенциал для повышения эффективности работы СВА, увеличения покрытия рисков, повышения качества наблюдений аудиторов за счет перехода от выборочной проверки к сплошному анализу всего массива проверяемых данных, скорости выявления или даже предупреждения возможных ошибок и несоответствий.

Согласно данным опроса более трети (37% ) всех респондентов из СВА финансовых организаций не используют в настоящее время инструменты автоматизации аудиторских процедур. Причем среди страховых организаций доля респондентов, не использующих подобные инструменты, составляет 45%, а среди кредитных – 35%.

Инструменты автоматизации аудиторских процедур, используемых СВА финансовых организаций:

|

Инструменты извлечения и анализа данных (отличные от Excel) |

44% |

|

Не используют такие инструменты |

37% |

|

Собственные разработки (например, скрипты) для автоматизированного выполнения отдельных аудиторских процедур |

36% |

|

Инструменты визуализации данных (например, Tableau, Qlik Sense, Power BI) |

22% |

|

Непрерывный аудит (автоматизированные аудиторские процедуры, выполняющиеся постоянно/ регулярно) |

11% |

|

Интеллектуальный анализ бизнес-процессов (process mining) |

5% |

|

RPA (роботы для выполнения аудиторских процедур) |

5% |

Марзият Мамалаева, начальник управления внутреннего аудита, АО «Альфа-Банк», делится опытом возглавляемого подразделения: использование в ходе внутренних аудитов process mining позволяет выявить, например, шаги/этапы проверяемого процесса с отклонениями от заявленного процесса (в т.ч. «зависания») и нахождения возможностей их оптимизации.

Интересно, что автоматизированные инструменты для проведения непрерывного аудита пока неактивно используются респондентами – только 11% заявили о его применении в своей деятельности.

Инструменты автоматизации аудиторских процедур, используемые в кредитных и страховых организациях:

|

Кредитные организации |

Страховые организации |

|

Инструменты извлечения и анализа данных (отличные от Excel) – 50%

|

Не используют инструменты автоматизации аудиторских процедур – 45% |

|

Собственные разработки (например, скрипты) для автоматизированного выполнения отдельных аудиторских процедур – 48%

|

Инструменты извлечения и анализа данных (отличные от Excel) – 35% |

|

Не используют инструменты автоматизации аудиторских процедур – 35%

|

Инструменты визуализации данных (например Tableau, Qlik Sense, Power BI) – 30% |

|

Инструменты визуализации данных (например Tableau, Qlik Sense, Power BI) – 18% |

Собственные разработки (например, скрипты) для автоматизированного выполнения отдельных аудиторских процедур – 15% |

|

Непрерывный аудит (автоматизированные аудиторские процедуры, выполняющиеся постоянно/регулярно) – 15%

|

Интеллектуальный анализ бизнес-процессов process mining) – 5% |

|

RPA (роботы для выполнения аудиторских процедур) – 8% |

Непрерывный аудит (автоматизированные аудиторские процедуры, выполняющиеся постоянно/регулярно) – 0%

|

|

Интеллектуальный анализ бизнес-процессов process mining) – 5% |

RPA (роботы для выполнения аудиторских процедур) – 0% |

Инструменты автоматизации аудиторских процедур, которые планируется начать использовать в ближайшие 3 года

Несмотря на значительную долю респондентов (37%), которые не используют в настоящее время инструменты автоматизации аудиторских процедур, большинство из них (63%) ответили, что и в дальнейшем (на горизонте 3 лет) не планируют начать использование таких инструментов.

Только чуть более трети (37%) респондентов задумываются о том, чтобы начать использовать инструменты извлечения и анализа данных, отличные от MS Excel, непрерывный аудит или интеллектуальный анализ бизнес-процессов (process mining).

По мнению Андрея Далиненко, директора департамента внутреннего аудита ПАО «РОСБАНК», в условиях массовой диджитализации документооборота и общего роста объемов электронных данных эффективные инструменты извлечения, обработки и анализа данных являются, скорее, необходимой и нормальной частью профессиональной жизни внутреннего аудитора, нежели чем-то желательным, но необязательным. Такие перспективные направления, как визуализация данных, их автоматическая обработка с применением алгоритмического программирования, инструменты data science и process mining открывают огромные возможности для повышения качества и глубины проверок внутреннего аудита. Безусловно, развитие данного направления требует как поддержки руководства компании с выделением необходимых инвестиций, так и привлечения в команду внутреннего аудита профильных специалистов с одновременным развитием необходимой культуры и компетенции у самих аудиторов.

Инструменты автоматизации аудиторских процедур, которые планируется начать использовать в ближайшие 3 года:

|

Не планирует использовать такие инструменты |

63% |

|

Инструменты извлечения и анализа данных (отличные от Excel) |

25% |

|

Собственные разработки (например, скрипты) для автоматизированного выполнения отдельных аудиторских процедур |

13% |

|

Непрерывный аудит (автоматизированные аудиторские процедуры, выполняющиеся постоянно/регулярно) |

13% |

|

Интеллектуальный анализ бизнес-процессов (process mining) |

13% |

|

Инструменты визуализации данных (например, Tableau, Qlik Sense, Power BI) |

8% |

|

RPA (роботы для выполнения аудиторских процедур) |

8% |

Причины, по которым респонденты не планируют использовать инструменты автоматизации аудиторских процедур

Интересно понять причину, по которой СВА не готовы пока автоматизировать свои аудиторские процедуры. Отвечая на этот вопрос, большинство (67%) респондентов в качестве ключевой причины указали недостаточный бюджет СВА для приобретения и/или разработки таких инструментов. Также многие (40%) респонденты отметили в качестве одной из причин недостаточный уровень автоматизации процессов в организации, чтобы обеспечить эффективное использование таких автоматизированных инструментов.

Стоит отметить, что такая же доля (40%) респондентов считает преимущества использования инструментов автоматизации аудиторских процедур неочевидными по сравнению с затратами на их внедрение и применение.

Лишь малая доля респондентов (13%) указала причиной, по которой их СВА не планируют использовать инструменты автоматизации аудиторских процедур, недостаточный уровень компетенций внутренних аудиторов для применения таких инструментов.

По мнению Анны Суховой, руководителя службы внутреннего аудита «РГС Банка», в силу прогрессирующего роста компьютеризации и диджитализации бизнеса, а также с учетом смещения акцента на цифровое взаимодействие с клиентом, в настоящее время недостаточно умения работать только с электронными таблицами данных. Необходимо повышать навыки работы с цифровой информацией, чтобы самостоятельно получать независимый и объективный результат ее обработки.

Весьма любопытно, что никто из респондентов не указал низкое качество данных в информационных системах своих организаций, как одну из причин, по которой не планируется использование инструментов автоматизации аудиторских процедур.

Наталия Цангль, руководитель службы внутреннего аудита лизинговой компании ПАО «ТрансФин-М», зам.директора Банковского Института НИУ ВШЭ, уверена, что в будущем потребность в использовании инструментов автоматизации аудиторских процедур будет только увеличиваться, поэтому внутренним аудиторам придется серьезно задуматься об их использовании. Бизнес-среда становится более сложной, более конкурентной, общая автоматизация и информационная безопасность – более востребованными. Будут расти требования и к внутреннему аудиту. Предоставление быстрого, четкого и качественного аудиторского результата, безусловным помощником которого могут стать инструменты автоматизации, является основным конкурентным преимуществом СВА.

Полный текст исследования доступен на сайте Института внутренних аудиторов: https://iia-ru.ru/inner_auditor/issledovania/

Справка:

Время проведения исследования: ноябрь-декабрь 2020 г.

|

В исследовании приняли участие следующие типы финансовых организаций: |

Численность организаций, принявших участие в опросе:

|

Принцип организации службы внутреннего аудита:

|

|

кредитные организации – 62% страховые организации – 32% прочие финансовые организации – 6% |

до 500 чел. – 41% 501 - 10 000 чел. – 50% свыше 10 000 чел. – 9%

|

централизованное управление и структура СВА – 89% ЦУ СВА с региональными центрами – 9% децентрализованная структура с подотчетностью на местах – 2% |

Авторы исследования: Ассоциация «Институт внутренних аудиторов», компания PwC

PwC в России (www.pwc.ru) предоставляет услуги в области аудита и бизнес-консультирования, а также налоговые и юридические услуги компаниям разных отраслей экономики. В офисах сети PwC в Москве, Санкт Петербурге, Казани, Екатеринбурге, Нижнем Новгороде, Новосибирске, Перми, Краснодаре, Уфе, Воронеже, Ростове на Дону и Владикавказе работают около 3500 специалистов. Мы используем свои знания, богатый опыт и творческий подход для разработки практических советов и решений, открывающих новые перспективы для бизнеса.

Ассоциация «Институт внутренних аудиторов» (Ассоциация «ИВА») была образована в 2000 году и является профессиональным объединением внутренних аудиторов, внутренних контролеров и ревизоров российских компаний

и организаций. ИВА имеет 12 региональных центров, сформированных на базе организаций-партнеров в Екатеринбурге, Казани, Краснодаре, Красноярске, Нижнем Новгороде, Новосибирске, Перми, Самаре, Санкт-Петербурге, Тюмени, Уфе и Хабаровске.

Членство в ИВА дает возможность получить необходимые знания о внутреннем аудите, установить контакты с коллегами по профессии, повысить свой профессиональный статус. www.iia-ru.ru

[1] Для кредитных организаций и банковских групп установлены требования к системе внутреннего контроля и системе органов внутреннего контроля, к которым, в том числе, относится служба внутреннего аудита (Федеральный закон РФ от 02.12.1990 № 395 1 «О банках и банковской деятельности» и Положение Банка России от 16.12.2003 № 242 П «Об организации внутреннего контроля в кредитных организациях и банковских группах»).

[2] Среди некредитных финансовых организаций (далее НФО) требования к организации внутреннего контроля установлены только в отношении субъектов страхового дела (Федеральный Закон от 27.11.1992 № 4015 1 «Об организации страхового дела в Российской Федерации»). Для НФО других подсекторов финансового сектора установленные требования в отношении организации системы внутреннего контроля и/или функции внутреннего аудита в настоящее время отсутствуют.

Вместе с тем Банком России разработана концепция организации внутреннего контроля для НФО с целью стандартизации подходов к организации внутреннего контроля во всех НФО, которая, тем не менее, до настоящего момента официально не утверждена и носит рекомендательный характер.

В страховых организациях также планируется внедрение Банком России Solvency II, в рамках которого будут установлены требования к организации системы корпоративного управления, включая внутренний аудит и риск менеджмент.

[3] Здесь и далее: по данным совместного Исследования текущего состояния и тенденций развития внутреннего аудита финансовых организаций в России за 2018 год, проведенного ИВА и КПМГ.