В принципе, безопасно будет утверждать, что больше автоматизации означает меньше нарушений с внутренним аудитом

Автор: Мэри Дрисколл (Mary C. Driscoll), старший научный сотрудник направления финансового менеджмента в APQC – некоммерческой компании в Хьюстоне, занимающийся бизнес-исследованиями и анализом

По материалам: CFO

Никогда еще на финансовых руководителей не оказывалось такое давление, как сегодня, в плане необходимости обеспечения целостности внутреннего аудита и контроля. Советы директоров хотят прочной гарантии, что официальная отчетность чиста как слеза, и каждый отдельный кусочек данных в самих отчетах и примечаниях к ним перепроверен дважды. К недопустимой бухгалтерской практике, когда, например, кто-то фиксирует прибыль в одном квартале, а соответствующие ей расходы спихивает в следующий период, сегодня нулевая терпимость.

В эру цифровых технологий “ручной” аудит больше для таких проверок не используется. Компании с миллионами транзакций должны обеспечить себя более надежными способами проверки тех и того, кто и что обязано проверяться, до того как случайная ошибка или даже намеренное искажение нанесут непоправимый ущерб организации и повредят инвесторам. “Первопроходцы” ищут решений в технологическом аудиторском инструментарии и процессах.

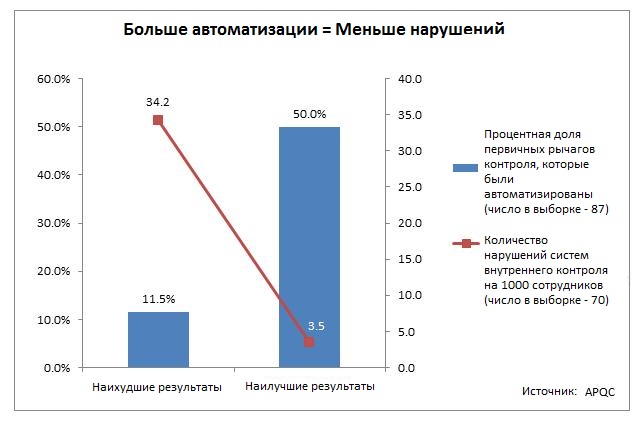

Насколько постоянны такие проблемы? В попытках оценить, насколько широко организации в области финансового управления используют сегодня анализ данных применительно к своим функциям внутреннего контроля, APQC изучала число случаев нарушений внутреннего контроля за год на примере 1000 человек в 70 компаниях. Оказалось, что самые лучшие результаты – это 3.51 нарушения в среднем либо меньше, а в особо тяжелых случаях доходит до 34.23 нарушений или больше (см. иллюстративный график).

То есть для компании с 10 тыс. сотрудников, оказавшейся в нижнем квартиле, это будет означать около 340 нарушений системы контроля в год, причем это лучший результат, на который может рассчитывать группа “отстающих”. Более того, реальные данные могут быть и того хуже, потому что здесь речь идет о тех нарушениях, о которых вообще стало известно, тогда как немало их может просто ускользнуть от внимания. В некоторых компаниях могут постоянно нарушаться процедуры, а руководство даже ничего об этом не знает!

Так как же лидеры в плане целостности систем внутреннего контроля минимизируют свои нарушения? Для ответа на этот вопрос APQC обратила внимание на число компаний, которые автоматизировали свои функции первичного контроля. Компании в верхнем квартиле провели автоматизацию по меньшей мере половины из них. На противоположной стороне спектра находятся компании, которые провели автоматизацию 11.54% систем первичного контроля или даже меньшей их части.

В принципе, безопасно будет утверждать, что больше автоматизации означает меньше нарушений с внутренним аудитом. При прочих равных намного проще допустить ненамеренную ошибку или подтасовать бухгалтерские данные, если они обрабатываются и проверяются в ручном режиме. Кроме того, система, охватывающая 100% транзакций, отловит подозрительную активность с намного большей вероятностью по сравнению с выборочным аудитом, не так ли?

Автоматизированная обработка транзакций и прямые взаимосвязи между различными системами способны сократить количество журнальных записей, оставляющих такой большой простор для ошибок и осознанных манипуляций. Если вы наблюдаете в случае со своей компанией частые исправления, корректировки и сделанные вручную одиночные неповторяющиеся записи в журналах, есть очень большая вероятность, что ваш внутренний контроль, к сожалению, не держит ничего под контролем.

По мере того как компании начинают инвестировать в автоматизацию внутреннего аудита, другие компании, которых они нанимают для проведения внешнего аудита, делают то же самое, только в больших масштабах. В одной из недавних статей в Wall Street Journal отмечается, что аудиторские компании “Большой четверки” инвестировали уже миллионы долларов в продвинутые технологии анализа данных и искусственного интеллекта, которые можно подогнать под нужды любого конкретного клиента и заставить “копаться” в колоссальных массивах данные, обнаруживая в них выбросы, повторяющиеся схемы, иные риски аудита.

Эти высокоинтеллектуальные платформы сегодня работают по алгоритмам, позволяющим им “учиться”, делать сопоставления и отслеживать тренды в огромном море информации. Им не нужен отпуск или больничный, они работают по 24 часа в сутки. Но сколь бы могущественными они ни были, эти системы аудита “искусственного разума” все равно не могут полностью заменить человека, работающего за столом в аудиторском департаменте. Они способны лишь дать людям возможность использовать свое время оптимальным образом и сосредоточиться на всплывающих “красных флажках”, сигнализирующих возможную опасность.

Со всей этой автоматизацией в нашем мире по-прежнему частенько пропускают большие проблемы, если задают электронным системам неправильные вопросы. Все дело в поиске вещей, оказывающих реальное влияние на бизнес-стратегию, а такие вещи не происходят в вакууме. Действительно успешная аналитика возможна лишь при наилучшем сочетании технических возможностей, знания организации, управления данными и умного лидерства. Значит, самое время отойти от базовой автоматизации и начать, наконец,задавать правильные вопросы. В конце концов, роботы не идут к нам, чтобы изменить мир – они уже давно здесь.

Другие материалы этого автора:

- Общая стоимость финансовой функции (16 мар 2016)

- Скорость финансового прогнозирования (12 фев 2016)

- Сколько человек должно быть в службе внутреннего аудита? (11 янв 2016)

- Сколько должен стоить внутренний аудит? (15 дек 2015)