Совет по международным стандартам финансовой отчетности (IASB) в 2011 году выпустил новые стандарты: МСФО (IFRS) 10 «Консолидированная финансовая отчетность», МСФО (IFRS) 11 «Соглашения о совместной деятельности» и МСФО (IFRS) 12 «Раскрытие информации о долях участия в других компаниях». Одновременно с этим были внесены изменения в уже существующие МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность» и МСФО (IAS) 28 «Инвестиции в ассоциированные компании». Какие изменения в деятельности компаний вызовет их применение?

Это нововведение имеет неофициальное название «пакет из пяти стандартов». Единым пакетом стандарты обязательны к применению с 1 января 2013 г. С этой же даты теряют силу МСФО (IAS) 31 «Участие в совместном предпринимательстве» и ПКИ (SIC) 12 «Консолидация предприятия специального назначения». Компании специального назначения называются теперь структурированными компаниями. При решении вопроса о контроле они не выделяются в отдельный тип для анализа, а классифицируются наравне с прочими компаниями.

Разрешено досрочное применение всех пяти перечисленных стандартов, но обязательно полным пакетом.

Переход на новые стандарты должен быть ретроспективным.

МСФО (IFRS) 10 «Консолидированная финансовая отчетность»

Поскольку МСФО (IFRS) 10 будет играть важную роль для многих компаний России и СНГ, руководству компаний необходимо оценить его влияние уже сейчас. Главное, что может повлечь его применение, — это пересмотр контура консолидации.

Прежде всего нужно понять, почему СМСФО подготовил этот стандарт. При прежнем подходе к построению контура консолидации было много возможностей для манипулирования, и буквально при одних и тех же условиях руководство могло включать компанию в группу, а могло и не включать. Отчасти это было вызвано противоречием между МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность» и ПКИ (SIC) 12 «Консолидация предприятия специального назначения» при анализе наличия контроля. Поэтому одной из главных целей «пакета из пяти стандартов» было дать универсальные специальные правила определения контроля при условии, что техника консолидирования практически не изменилась, а правила расчета остались теми же, что и раньше.

Итак, разберемся в том, как изменилось понятие контроля. В прежней версии его определение было таким: «Контроль — право определять финансовую и операционную политику предприятия с целью извлечения выгод от его деятельности».

При новом подходе права влияния для осуществления контроля недостаточно. Понятие контроля в новом стандарте сформулировано так: «Инвестор обладает контролем над объектом инвестиций, если инвестор обладает правом на переменный доход или подвержен рискам от переменного дохода объекта инвестиций в результате своего участия в деятельности объекта инвестиций, а также если инвестор может влиять на такой доход, используя свои полномочия».

Степень суждения руководства о возможности осуществления этого права значительно возрастает. В новом стандарте вместо права влияния вводится модель «агент — принципал». Вспомним, что изначально эти понятия употреблялись при определении способа начисления выручки. Агент при осуществлении сделки начисляет доход лишь в размере комиссионного вознаграждения от принципала. Принципал начисляет всю стоимость сделки как доход и себестоимость реализованной продукции или услуг — как расход. Аналогия заключается в том, что компания-принципал должна входить в контур консолидации, а компания-агент — не должна.

Чтобы правильно определить, в качестве кого выступает одна компания по отношению к другой, нужно проанализировать:

а) степень прав лица, принимающего решения, но не только право как величину доли в компании, но и возможность осуществлять это право;

б) способ вознаграждения лица, принимающего решения. Если установлено фиксированное вознаграждение, скорее всего, он выступает как агент. Если привязан к доходу и вбирает в себя риски, то он является принципалом;

в) права других сторон и проверить, не препятствуют ли они осуществлению прав владельцев. Если кто-то обладает правом вето — контроля нет, даже если правом на запрет ни разу не пользовались. Также руководству теперь трудно будет обосновать наличие контроля, если есть пассивный акционер, который не вмешивается в принятие решений, пока его все устраивает, но вмешивается и своим голосом ограничивает принятие решения, когда действия по управлению идут вразрез с его намерениями;

г) зависимость лиц, принимающих решения, от переменных факторов доходности.

Большое значение при установлении контроля и установлении доли владения приобретает и потенциальное право голоса. Это право на получение права голоса инвестиций, например на основании опциона или конвертируемого инструмента. Такое потенциальное право учитывается в том случае, если обладатель имеет практическую возможность исполнить его или оно дает ему возможность в текущем периоде влиять на ключевые виды деятельности при принятии управленческих решений. Фактически вводится новое понятие — «действительные права». Согласно МСФО (IFRS) 10 «Консолидированная финансовая отчетность» (п. В24) права становятся или могут считаться действительными, если они исполняются, когда возникает необходимость принять управленческое решение. Как правило, права считаются действительными, если они могут быть исполнены в настоящий момент, однако бывают случаи, когда они действительны, даже если не могут быть исполнены в настоящий момент.

Пример 1

Компания «А» приобрела опцион на покупку контрольного пакета компании «Б», который может быть исполнен в феврале 2011 г. Формально на дату отчетности 31 декабря 2010 г. опцион не может быть исполнен. Но если ближайший совет директоров назначен на март 2011 г., то в этот момент компания «Б» уже будет иметь решающий перевес голосов при принятии очередного решения.

В МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность» потенциальное право принималось во внимание только в том случае, если право на его исполнение действовало на отчетную дату. Если в договоре опциона на отчетную дату такого права не было, то в соответствии с МСФО (IAS) 27 при формировании контура консолидации не нужно было учитывать потенциальную долю. В новом стандарте условие исполнения на отчетную дату отменено, что дает еще одну возможность для манипулирования и введения пользователя отчетности в заблуждение.

Компания может составить договор опциона на весь период, за исключением последнего месяца. Это давало бы возможность не учитывать долю, которую можно выкупить по договору опциона, и сократить контур консолидации. МСФО (IFRS) 10 указывает, что, принимая решение о включении потенциальных дочерних компаний в контур консолидации, нужно учитывать потенциальные права лишь в случае, если они существенны.

Таким образом, потенциальные права существенны, только если есть практическая возможность их осуществить. При этом речь идет не о намерениях их осуществить, а лишь о целесообразности, разумности и возможности это сделать.

Пример 2

Компания учреждена двумя инвесторами. Она должна сформировать нематериальный актив собственными силами с помощью технологий первого инвестора и затем заниматься производством и продажей продукции, разработанной с помощью этого нематериального актива, по бизнес-плану, предложенному вторым инвестором. Разработка занимает два года, затем начинается производство. Вопрос в том, кто из участников контролирует компанию или является принципалом и на каком этапе, если они имеют одинаковые права влияния.

С точки зрения влияния на переменную доходность разумно предположить, что на этапе разработки контроль осуществляет первый инвестор. Но в дальнейшем консолидировать эту компанию будет второй участник, в ведении которого будет находиться деятельность компании.

По каким еще признакам можно теперь судить о том, является компания или держатель инвестиций принципалом или агентом, и в зависимости от этого либо включать, либо не включать ее в контур консолидации?

Пример 3

Допустим, что активами компании «А» управляет Инвестор В, владеющий 32%-й долей в этой компании. За свои услуги Инвестор В получает в качестве вознаграждения 15% прибыли. 68%-я доля компании принадлежит Инвестору С, который не участвует в управлении. Однако он согласно договору имеет право в любой момент отстранить Инвестора В от управления без объяснения причины.

По новому стандарту Инвестор В не должен консолидировать компанию «А» как контролируемую, поскольку действительное право остальных инвесторов на смещение управляющего активами показывает, что он — агент, а не принципал.

Пример 4

У компании «А», крупнейшего производителя карандашей, имеется 40% инвестиций в компанию «В» по производству упаковки для карандашей. Также компания «А» приобретает 97% продукции компании «В» по рыночной цене. Равными долями по 10% в компании «В» владеют еще четыре участника, и они являются связанными между собой сторонами. Оставшимися 20% в компании «В» владеет большое количество акционеров. При этом на рынке несложно найти покупателей такой упаковки.

В этом примере компания «А», несмотря на то что владеет большей долей акций и приобретает большую часть продукции, не является принципалом, поскольку связанные стороны могут блокировать любое ее решение.

При внедрении стандарта ожидаются трудности, поскольку мнение о включении той или иной компании в консолидацию может меняться. В связи с этим снова будет открыт вопрос о дате приобретения и сборе дополнительной информации, если эту дату необходимо будет изменить в отчетности. Изменение активов и обязательств по этой причине изменит и финансовые показатели компании.

Комитет не предполагает, что количество консолидируемых компаний сильно изменится, но решения теперь будут приниматься правильно и непротиворечиво.

МСФО (IFRS) 11 «Соглашения о совместной деятельности»

МСФО (IFRS) 11 полностью заменяет собой МСФО (IAS) 31 «Участие в совместном предпринимательстве» и вносит изменения в учет, который осуществляется в соответствии с соглашением сторон о совместной деятельности. Стандарт вводит новую терминологию.

МСФО (IAS) 31 регламентировал виды совместной деятельности:

- совместно контролируемые операции;

- совместно контролируемые активы;

- совместно контролируемые предприятия.

Новый стандарт оставляет лишь два вида:

- совместные операции — совместную деятельность, в рамках которой возникают права на активы и обязанности по выполнению обязательств;

- совместное предприятие — соглашение о создании совместного предприятия с правом на его чистые активы (соглашение о разделении прибыли автоматически не является соглашением о создании совместного предприятия).

Одно из главных отличий нового стандарта в том, что он запрещает пропорциональную консолидацию.

Если совместная деятельность квалифицируется как совместное предприятие, применяется только один способ ведения учета — долевым методом. Если это совместные операции, информация о них раскрывается в отчете о финансовом положении и отчете о совокупном доходе каждого участника совместных операций.

Стандарт применяется только при наличии совместного контроля. Если совместного контроля нет, инвестиции отражаются в учете в соответствии с МСФО (IAS) 28 «Инвестиции в ассоциированные компании» при наличии существенного влияния, (IAS) 39 «Финансовые инструменты: признание и оценка», МСФО (IAS) 9 «Финансовые инструменты» при отсутствии существенного влияния.

Совместный контроль — это закрепленное в договоре разделение контроля над предприятием или деятельностью. Он имеет место, только когда осуществление операций требует единогласного решения всех контролирующих сторон.

Рассмотрим несколько примеров наличия или отсутствия совместного контроля.

Пример 5

Компания «А» учреждена тремя компаниями — «X», «Y», «Z». Доли участников в ней распределены следующим образом: 35%, 35%, 30%. Любое управленческое решение принимается не менее чем 70% голосов.

В нашем примере имеют место совместный контроль двух участников, владеющих долями по 35%, и существенное влияние компании «Z», которая владеет 30%. Без участия компании «Z» может быть принято любое решение. Если при этом же условии решение принимается простым большинством, совместного контроля не будет.

Пример 6

Если в условиях примера 5 размер долей заменить на 33,3%, 33,3% и 33,3% и указать, что решение принимается не менее чем 66,6% голосов, то это будет ситуация, когда совместный контроль не обеспечивается, поскольку участники, принимающие решение, могут меняться. Если они выберут совет директоров из шести членов, например по двое от каждого соинвестора, и определят условие, что решения по договору должны приниматься единогласно, — тог – да это будет случай совместного контроля и сферы действия МСФО (IAS) 31 «Участие в совместном предпринимательстве».

Как после определения наличия совместного контроля проанализировать, каким из двух типов является совместная деятельность — совместными операциями или совместным предприятием?

Если отдельное предприятие не создано, совместная деятельность квалифицируется как совместные операции. При создании отдельного предприятия возможны и первый, и второй варианты. Тогда нужно учитывать следующее: должны ли участники забирать долю произведенной продукции, и возникают ли у них права на активы и обязанности по выполнению обязательств? Если хотя бы на один из этих вопросов можно ответить утвердительно, то совместный контроль классифицируется как совместные операции, а не совместное предприятие.

Пример 7

Компании «Х» и «У» образовали компанию «А» и подписали договор о совместной деятельности. В совет директоров входят по два директора от каждой компании. Решение принимается обязательно четырьмя голосами, каждой стороне принадлежит половина участия в капитале компании «А». Кроме того, по условию соглашения каждая сторона обеспечивает половину финансирования и обладает правами на половину выпущенной продукции. По соглашению при ликвидации компании каждая сторона имеет право на половину ее активов и обязана погасить половину ее обязательств.

В этом случае, несмотря на юридическую форму, речь идет не о совместном предприятии, а о совместных операциях. Определяющим здесь являются именно права сторон на «разделение».

Пример 8

Если в условиях примера 7 право каждой стороны на половину выпущенной продукции и половину активов компании с обязанностью погасить половину обязательств при ликвидации заменить на право на половину чистой прибыли в периоде, а также добавить условие, что стороны не отвечают по долгам компании «А», то такой вид совместной деятельности нужно будет отнести к совместным предприятиям и применять долевой метод.

Поскольку применение МСФО (IFRS) 11 «Соглашения о совместной деятельности» ретроспективно, предприятия могут столкнуться с трудностями при сборе информации за предыдущие периоды. Чтобы не менять сравнительную информацию, они попытаются изменить тип соглашения в соответствии с настоящим отражением совместной деятельности в отчетности.

Имеется в виду ситуация, когда совместное предприятие учитывалось методом пропорциональной консолидации, но нужно перейти на долевой метод. Во избежание серьезного влияния на отчетность, финансовые коэффициенты и показатели, то есть чтобы не нарушить ковенанты, руководство решит поменять не отчетность, а тип соглашения. И поменять таким образом, чтобы классификация «совместное предприятие» поменялась на классификацию «совместные операции». Это могло бы позволить компании показывать, к примеру, долю выручки по-прежнему, как и до применения МСФО (IFRS) 11 «Соглашения о совместной деятельности».

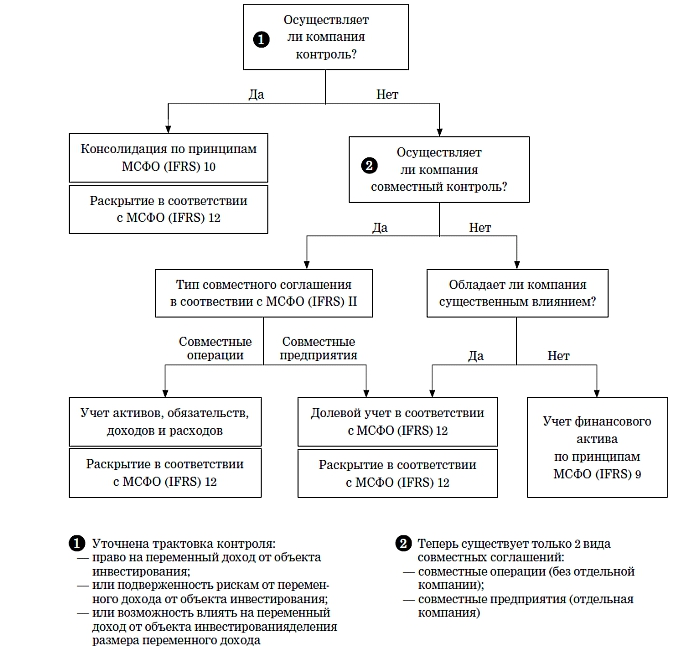

Сферу применения и механизм взаимодействия новых стандартов можно представить в виде схемы:

Cхема. Сфера применения и механизм взаимодействия новых стандартов

МСФО (IFRS) 12 «Раскрытие информации о долях участия в других компаниях»

СМСФО подготовил также отдельный стандарт по раскрытию информации — МСФО (IFRS) 12 «Раскрытие информации о долях участия в других компаниях», который должен помочь пользователям оценить характер участия компании в других предприятиях, его финансовый эффект и влияние на саму компанию.

Стандарт соединил требования, прописанные ранее в разных стандартах. Прежде всего, потребуется более подробная, чем раньше, информация по существенным суждениям и допущениям при определении типа участия и доли владения. В зависимости от этого далее должна раскрываться следующая информация:

1. Консолидация и дочерние компании (главное изменение здесь заключается в том, что потребуется раскрывать обобщенную финансовую информацию по тем компаниям, где доля неконтролирующих акционеров существенна. Стандарт не называет, начиная с какой доля считается существенной):

- соотношение прав голоса неконтролирующей доли в том случае, если она отличается от доли участия;

- ограничение доступа к некоторым активам и обязательствам дочерней компании;

- характер и риски взаимодействия компании с консолидируемыми структурированными компаниями;

- прочее.

2. Совместная деятельность и зависимые компании (необходимо раскрыть обобщенную финансовую информацию совместных предприятий и зависимых компаний):

- соотношение прав голоса, если их доля отличается от доли участия в компании;

- характер и риск взаимодействия с этими компаниями;

- прочее.

3. Неконсолидируемые структурированные компании:

- качественная и количественная информация по взаимодействию с такими компаниями;

- информация по активам и обязательствам, отраженным в отношении взаимодействия с этими компаниями;

- информация по любому финансовому обеспечению, предоставленному неконсолидированным компаниям;

- прочее.

Всем компаниям, которые формируют отчетность по МСФО, следует уже сейчас оценить, как на их деятельность повлияет выпуск новых стандартов.