В предыдущем номере мы рассмотрели основные положения проектов нового стандарта по обесценению финансовых активов, выпущенных для обсуждения Советом по МСФО в ноябре 2009 года и феврале 2011 года. Совет по МСФО активно обсуждал проект совместно с ССФУ США и принял ряд решений, которые во многом развивают и видоизменяют подход к обесценению. В то же время основа нового подхода останется неизменной — резерв под обесценение будет рассчитываться на основе ожидаемых убытков.

Новый подход к обесценению кредитов приобретает более ясные очертания. Рассмотрим, какими они видятся на основании последних решений Советов, принятых в июле 2011 г. Ожидается, что осенью Совет по МСФО опубликует еще один документ для публичного обсуждения, где эти решения будут вынесены на суд общественности, перед тем как стать частью окончательного варианта стандарта.

Рабочее название предлагаемого подхода — three-bucket approach (в статье мы будем переводить это как подход «трех блоков»). В соответствии с ним финансовые активы, оцениваемые на предмет обесценения, будут разделяться на три блока в зависимости от степени кредитного риска. Пока намечены лишь общие черты того, как именно будут определяться границы каждого из блоков.

Блок 1

Предполагается, что в блок 1 — наименее «рискованный» — попадут все активы, оцениваемые по амортизированной стоимости, на момент их первоначального признания вне зависимости от степени кредитного риска каждого из них. Активы в этом блоке оцениваются на предмет обесценения на коллективной основе. Различия между степенями кредитного риска будут выражены в разном размере резерва по разным активам. Внутри этого блока активы могут быть разбиты на портфели однородных активов с разной степенью риска.

Резерв по блоку 1 будет, по мнению Совета по МСФО, рассчитан на основе ожидаемых убытков за следующие 12 или 24 месяца, а не за весь срок кредита, как предлагалось первоначально. Какой срок будет выбран — 12 или 24, — будет решено позднее. В пользу срока в 12 месяцев говорит то, что этот временной отрезок принимается в качестве основы для расчета ожидаемых убытков в соответствии с соглашением Базель II, и многие международные банки уже рассчитывают соответствующую статистику.

Расчет ожидаемых убытков должен быть основан на ожиданиях руководства банка об уровне убытков за соответствующий период — следующие 12 (или 24) месяцев. Соответственно, нельзя будет для данного расчета оценить общий размер ожидаемых убытков за весь оставшийся срок кредита и затем взять пропорциональную долю от этой величины, соответствующую сроку, например, в один год.

Пример 1

Проиллюстрируем расчет ожидаемых убытков на простом примере:

Блок 2

В блок 2 относятся активы, по которым с момента первоначального признания произошло ухудшение кредитного качества и его нельзя связать с индивидуальным обесценением конкретных активов. Резерв по данному блоку также создается на коллективной основе и во многом близок к резерву по «понесенным, но не выявленным убыткам» (IBNR, incurred but not reported), используемым некоторыми банками в настоящее время. Для перевода из блока 1 в блок 2 требуется, чтобы произошли события, напрямую связанные с возможными будущими убытками по портфелю кредитов.

На первый взгляд, такой подход к резервированию напоминает нынешний подход, содержащийся в МСФО (IAS) 39 «Финансовые активы: признание и оценка» и основанный на понесенных убытках. Следуя ему, для признания резерва необходимо определить «событие убытка» по активу или портфелю активов. Предлагаемый подход содержит два основных отличия: во-первых, резерв создается по всем активам (т.е. и по блоку 1), а не только по тем, по которым произошло «событие убытка»; а во-вторых, «событие», которое приводит к переводу активов из блока 1 в блок 2, не должно указывать на понесенный убыток — достаточно того, что оно повышает вероятность будущих убытков по данному портфелю. Примером такого события может служить падение цен на недвижимость в том или ином городе, если оценивается портфель ипотечных кредитов в филиале банка, расположенном в этом городе.

Совет по МСФО пока не определил перечень возможных событий, которые могут привести к переводу портфелей активов из блока 1 в блок 2. Возможными вариантами таких событий могли бы быть, например, перевод активов в более низкую группу кредитного качества согласно внутренней системе кредитных рейтингов, используемых в банке, или увеличение уровня просроченной задолженности по тому или иному портфелю кредитов. Для того чтобы определить, произошло ли увеличение кредитных рисков по портфелю, необходимо будет сравнивать показатели качества активов в портфеле с соответствующими данными предыдущих отчетных периодов.

Общее изменение макроэкономических или иных показателей, не идентифицируемое с тем или иным портфелем, не приводит к переклассификации активов из блока 1 в блок 2. В то же время такое изменение может повлиять на оценку размера ожидаемых убытков и соответственно на размер резерва под обесценение по блоку 1.

Резерв по блоку 2, в отличие от блока 1, рассчитывается на основании убытков за весь оставшийся срок кредитов, а не только за ближайшие 12 или 24 месяца. Следовательно, перевод портфеля активов из блока 1 в блок 2 может привести к единовременному значительному отчислению в резерв.

Пример 2

Используя данные примера 1, приведенного для иллюстрации резерва по блоку 1, получаем следующий результат в случае перевода портфеля активов из блока 1 в блок 2 в 2013 г.

* Обращаем внимание на то, что ожидаемые убытки за оставшийся срок кредитов не обязательно равны произведению ожидаемых убытков за следующие 12 месяцев на продолжительность оставшегося срока кредитов в годах, поскольку ожидаемые убытки могут неравномерно распределяться между разными периодами в течение срока кредита.

Блок 3

В блок 3 относятся активы, по каждому из которых в будущем ожидаются убытки. Как и в случае с блоком 2, перевод в блок 3 производится, когда происходит ухудшение кредитного качества активов, но в этом случае ухудшение должно быть связано с конкретным активом. Для этого должно произойти событие, связанное с возможными будущими убытками по данному активу, которое, впрочем, не обязательно предполагает наличие фактически понесенных убытков.

Такими событиями могут, например, быть снижение рыночной стоимости строящейся недвижимости, если погашение кредита зависит от реализации этой недвижимости, или снижение арендных ставок по инвестиционной недвижимости, если погашение кредита зависит от денежных потоков, которые заемщик получает от арендаторов.

Как и по блоку 2, резерв по блоку 3 создается на основе ожидаемых убытков на весь оставшийся срок кредита, но на этот раз ожидаемые убытки оцениваются не по портфелю, а по конкретным активам. При этом общая сумма резерва может измениться, поскольку резерв, рассчитанный по отдельным кредитам, должен быть более точен, чем резерв, рассчитанный в целом по портфелю.

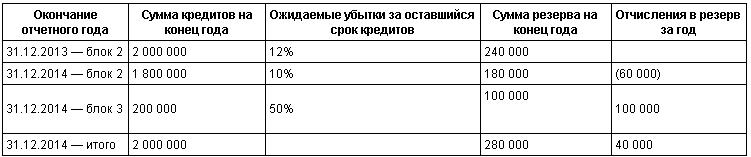

Пример 3

Вернемся к условиям предыдущего примера по расчету резерва на обесценение. Предположим, что часть кредитов была перенесена из блока 2 в блок 3 в 2014 г. и что общая сумма кредитов в портфеле при этом не изменилась. Расчет ожидаемых убытков будет следующим:

Общий обзор нового подхода

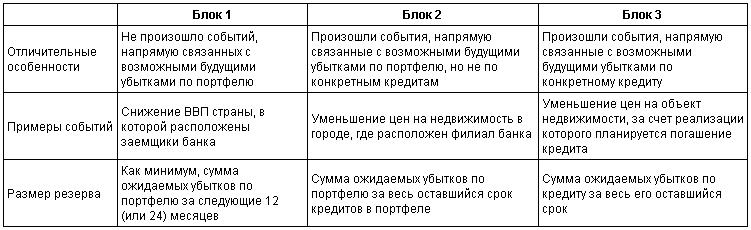

Предлагаемый подход «трех блоков» можно кратко суммировать в таблице.

Таблица. Характеристика нового подхода к обесценению кредитов three-bucket approach

Совет по МСФО планирует уточнить, насколько подробно должен быть проанализирован кредитный портфель, чтобы разбить его на портфели однородных кредитов. Чем подробнее разбивка кредитного портфеля, тем лучше могут быть оценены различия в степени кредитного риска разных активов, а также тем лучше могут быть оценены изменения тех или иных факторов, влияющих на кредитные потери.

В то же время уровень детализации будет непосредственно влиять на операционную сложность реализации нового подхода.

При обсуждении подхода к обесценению кредитов Совет по МСФО (и мы в этой статье) до сих пор в основном рассматривал управление кредитным риском по портфелям коммерческих кредитов. Соответственно, необходимо будет также обсудить применение этого подхода к другим видам финансовых активов, учитываемым по амортизированной стоимости, в частности, к розничным кредитам и долговым ценным бумагам, по которым управление рисками происходит иначе, чем по коммерческим кредитам. Кроме того, Совету предстоит также обсудить требования к раскрытию информации, соответствующие новому подходу.

Хотя Совет по МСФО планировал завершить проект по обесценению кредитов до середины 2011 г., в дальнейшем стало ясно, что для того, чтобы прийти к решению, приемлемому для большинства заинтересованных сторон, требуется значительно больше времени. Совет планирует вынести новый подход на публичное обсуждение до конца 2011 г. Соответственно, окончательный стандарт планируется к выпуску только в следующем году.