Многие российские банки стремятся увеличить объемы привлеченных средств и диверсифицировать корпоративные заимствования путем выпуска долговых обязательств, в частности собственных векселей. Эти активы привлекают своей простотой, функциональностью, оперативностью применения и приемлемой ценой. Поэтому особенности их учета в отдельной и консолидированной отчетности, а также основные трансформационные корректировки, которые необходимо выполнить при формировании отчетности по международным стандартам, являются актуальной темой.

Неоспоримые преимущества данного вида ценных бумаг по сравнению, например, с облигационными займами очевидны: упрощенная, более быстрая процедура выпуска, сравнительно низкие затраты на его подготовку, что немаловажно, и гибкое регулирование объемов и сроков погашения обязательств. Для покупающей стороны учтенный вексель также представляет собой весьма привлекательный финансовый инструмент, так как по сравнению с облигацией требует меньших усилий при реализации ввиду более простого доступа на организованный рынок ценных бумаг и в случае, если эмитент — крупный российский банк или компания, является высоколиквидным финансовым инструментом.

Регулирующие стандарты

Учтенный вексель представляет собой письменное долговое обязательство компании уплатить его предъявителю обозначенную в векселе сумму в определенные сроки и на определенных условиях.

В соответствии с МСФО (IAS) 32 «Финансовые инструменты: представление информации» финансовый инструмент — это любой договор, по условиям которого одновременно возникают финансовый актив у одного предприятия и финансовое обязательство или долевой инструмент — у другого. Таким образом, исходя из экономической сути определения векселя, можно сделать вывод о его соответствии установленным в МСФО (IAS) 32 критериям классификации финансового инструмента. Учтенный вексель классифицируется как финансовый актив.

В то же время вопросы признания и прекращения признания финансовых инструментов, первоначальной и последующей оценки финансовых активов и обязательств регламентируют и другие стандарты: МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» или МСФО (IFRS) 9 «Финансовые инструменты» — для компаний, пожелавших применять его досрочно и отразивших данное пожелание в своей учетной политике.

Первоначальное признание

Согласно данным стандартам учтенный вексель следует отражать с момента, когда компания становится стороной по договору и приобретает юридическое право на получение денежных средств в соответствии с условиями договора. То есть компания приобретает право на получение большей части выгод и несет большую часть рисков от владения данным финансовым активом.

После признания в учете его дальнейшая классификация зависит от целей банка. Если банк собирается продать вексель в краткосрочной (ближайшей) перспективе либо существует рыночная котировка, надежно определяющая его справедливую стоимость, то вексель целесообразно отразить в категории ценных бумаг, изменение справедливой стоимости которых отражается через прибыль или убыток. При этом в учетной политике должно быть указано, какой период является краткосрочным, а также иные критерии классификации. На практике краткосрочным обычно признается период от трех до шести месяцев. К иным критериям относят отсутствие просрочки платежа по учтенному векселю, финансовое положение компании-эмитента и пр.

При классификации учтенного векселя как финансового инструмента, изменение справедливой стоимости которого отражается через прибыль или убыток, желательно оформить профессиональное суждение с указанием намерений и основных критериев классификации, отраженных в учетной политике.

Учтенные векселя, после приобретения которых руководство собирается удерживать их до срока погашения, классифицируются в статью баланса «Ссуды и дебиторская задолженность». И компания вправе в дальнейшем изменить свои намерения. Если же учтенный вексель куплен непосредственно у банка-эмитента и покупатель собирается удерживать его до погашения, то при первоначальном признании он может быть признан в статье «Средства, размещенные в банках».

Определение балансовой стоимости учтенных векселей

На практике при совершении сделки на организованном рынке ценных бумаг между независимыми сторонами первоначальная покупная стоимость векселя признается справедливой, в ином случае может потребоваться оценка сделки на предмет соответствия эффективной процентной ставки учтенного векселя существующей средней ставке по аналогичным инструментам.

В соответствии с МСФО (IAS) 39 после первоначального признания компания обязана оценивать финансовые активы по справедливой стоимости, за исключением финансовых активов, классифицированных в категорию «Ссуды и дебиторская задолженность», которые должны оцениваться по амортизированной стоимости с применением метода эффективной ставки процента. Основой для определения справедливой стоимости являются котировки на активном рынке между независимыми, хорошо осведомленными и желающими совершить сделку сторонами. Последняя котировка на покупку (last bid) за отчетный день отражает справедливую стоимость бумаги.

В России существуют несколько программ (баз данных), которые позволяют совершить сделку купли-продажи векселей on-linе и предоставляют доступ к архиву данных о заключенных операциях. Такими, к примеру, являются РВК, РБК — вексельный терминал

и пр. Однако на организованном рынке ценных бумаг сделки в основном совершаются с бумагами крупных компаний и банков, а это заметно сужает возможности определения справедливой стоимости учтенных векселей путем поиска рыночной котировки.

При отсутствии активного рынка для финансового инструмента определение справедливой стоимости происходит путем применения одной из методик оценки. Например, можно использовать имеющиеся на отчетную дату котировки аналогичных долговых обязательств компании, сопоставимых с обязательствами компании — эмитента векселя. В этом случае ответственный сотрудник банка формирует профессиональное суждение о справедливой стоимости учтенных векселей, указывая в нем наименование компании-аналога, основные допущения и характеристики сравниваемого финансового инструмента.

Еще один метод — отражение учтенных векселей по амортизированной стоимости с использованием метода эффективной ставки процента. Он предполагает анализ дисконтированных потоков денежных средств с учетом начисленных процентов и дисконтов. Эффективная ставка процента — это ставка, которая позволяет всю расчетную сумму

денежных поступлений по финансовому инструменту (за исключением будущих кредитных убытков) за ожидаемый период его действия привести путем дисконтирования к первоначально признанной чистой балансовой стоимости соответствующего балансового актива.

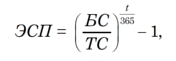

Формула для расчета эффективной ставки процента следующая:

где ЭСП — эффективная ставка процента,

БС — расчетная сумма всех поступлений по финансовому инструменту,

ТС — первоначально признанная балансовая стоимость,

t — ожидаемый период начисления процентов.

Как следует из определения, эффективная ставка процента рассчитывается при первоначальном признании инструмента. При этом важным моментом является срок действия финансового инструмента, в первую очередь — для определения корректной величины его амортизированной стоимости.

Планируемые сроки погашения учтенных векселей с договорным сроком «по предъявлении, но не ранее» должны быть определены в учетной политике банка. Согласно МСФО для расчета эффективной ставки процента датой погашения учтенного векселя может быть признана наиболее ранняя из возможных дат. Если при первоначальном признании намерения банка в отношении сроков предъявления векселя определены, ответственный сотрудник составляет профессиональное суждение о намерениях и планируемых сроках погашения ценной бумаги.

При определении величины дисконтов по учтенным или собственным векселям со сроком погашения «по предъявлении, но не ранее» Банк России рекомендует рассчитывать ставку процента исходя из срока «не ранее» плюс один год. В данной рекомендации регулятор руководствуется ст. 34 и 73 Положения о переводном и простом векселе, введенного в действие постановлением ЦИК и СНК СССР от 07.08.1937 № 104/1341. Согласно п. 34 данного положения период обращения векселей «по предъявлении, но не ранее определенного срока» состоит из срока, когда вексель не может быть предъявлен к платежу, и срока, в течение которого вексель должен быть предъявлен. Этот период определяется начиная с даты, следующей за датой составления (выпуска) векселя, до даты, указанной в векселе с оговоркой «не ранее» плюс один год (из расчета 365 или 366 календарных дней в году), начиная с этой даты.

Определяемый таким методом срок обращения векселей следует использовать при расчете суммы дисконта, подлежащей ежемесячному отнесению на счет по учету доходов по приобретенным векселям.

Таким образом, помимо различных принципов отнесения доходов (равномерное распределение на весь срок действия векселя в российском учете и распределение наращенных доходов с использованием метода эффективной ставки процента в соответствии с МСФО (IAS) 39), существуют различия и в сроках начисления доходов применительно к дисконтным векселям со сроком погашения «по предъявлении, но не ранее».

Учет обесценения учтенных векселей

Согласно МСФО (IAS) 39 на конец каждого отчетного периода организация должна производить оценку наличия признаков обесценения всех финансовых активов, кроме оцениваемых по справедливой стоимости с использованием признанной рыночной котировки. Если есть признаки обесценения, специалистам нужно рассчитать его величину и отразить убыток от обесценения в отчетности.

В стандарте приведен перечень событий, которые могут свидетельствовать о наличии обесценения финансового актива, например значительные финансовые трудности, испытываемые компанией-эмитентом, нарушение условий договоров, вероятность банкротства.

Амортизированную стоимость финансового актива, рассчитанную методом эффективной процентной ставки, уменьшают на величину обесценения и создают соответствующий оценочный резерв.

Реклассификация учетных векселей

Так как в большинстве компаний отчетность в соответствии с МСФО пока составляется путем трансформации данных российского бухгалтерского учета, в матрице трансформации балансовых счетов банка целесообразно предусмотреть предварительную классификацию векселей в зависимости от их назначения. Например, если опыт показывает, что банк приобретает учтенные векселя других банковских организаций в основном для последующей перепродажи в течение ближайших трех месяцев, а учтенные векселя компаний удерживаются до погашения, то разумно предварительно классифицировать балансовые счета 514 «Векселя кредитных организаций или авалированные ими» в статью баланса «Финансовые инструменты, изменение справедливой стоимости которых отражается через прибыль или убыток», а счета 515 «Прочие векселя» — в статью баланса «Ссуды, предоставленные клиентам».

Типовая проводка по реклассификации учтенных векселей после предварительной трансформации статей баланса, например из статьи «Ссуды, предоставленные клиентам» в статью «Финансовые инструменты, изменение справедливой стоимости которых отражается через прибыль или убыток», выглядит следующим образом:

- Дт Финансовые инструменты, изменение справедливой стоимости которых отражается через прибыль убытки (отчет о финансовом положении)

- Кт Ссуды, предоставленные клиентам.

Таким образом, реклассифицируются покупная стоимость бумаги, отраженная в российском балансе, а также начисленные проценты и дисконт.

Корректировка балансовой стоимости

Далее выполняется проводка по отражению финансового актива по справедливой стоимости. Если последняя рыночная котировка на покупку выше балансовой стоимости векселя, отражается положительная переоценка:

- Дт Финансовые инструменты, изменение справедливой стоимости которых отражается через прибыль или убыток (отчет о финансовом положении)

- Кт Положительная переоценка ценных бумаг (ОПУ).

В случае уменьшения справедливой стоимости учтенного векселя выполняется обратная проводка:

- Дт Отрицательная переоценка ценных бумаг (ОПУ)

- Кт Финансовые инструменты, изменение справедливой стоимости которых отражается через прибыль или убыток (отчет о финансовом положении).

Если справедливая стоимость устанавливается с помощью расчета амортизированной стоимости по методу эффективной процентной ставки (например, для векселей компаний, классифицируемых как выданные ссуды), требуется учесть разницу между балансовой и амортизированной стоимостью векселя.

Пример 1

Номинал учтенного векселя — 1000 руб., дисконт при покупке составил 200 руб., дата покупки — 01.07.2011, дата погашения — «по предъявлении, но не ранее 30.06.2012». Вексель учитывается по справедливой стоимости, определяемой с помощью расчета амортизированной стоимости по методу эффективной процентной ставки.

В соответствии с требованиями российского учета для начисления дисконта количество дней будет равно 730 (365 + 365), величина начисленного дисконта на 01.01.2012 составит (200 / 730) * 183 = 50 руб., так как с момента покупки векселя до отчетной даты пройдет 183 дня.

Для отражения векселя в соответствии с международными правилами учета нужно рассчитать эффективную процентную ставку.

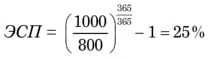

Таким образом, величина амортизированной стоимости в соответствии с МСФО на 01.01.2012 составит

![]()

из чего следует, что сумма наращенного на отчетную дату дисконта с использованием эффективной процентной ставки составит (895 – 800) = 95 руб. При трансформации необходимо сделать проводку по доначислению дисконта на величину (95 – 50) = 45 руб.:

- Дт Ссуды, предоставленные клиентам 45 руб.

- Кт Процентные доходы по учтенным векселям 45 руб.

Однако, если номинал дисконтного векселя указан в валюте, необходимо отразить не только изменение величины наращенного процента дохода, но и влияние валютной переоценки.

Пример 2

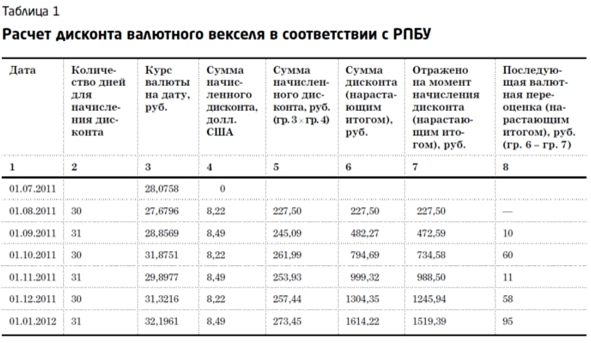

Предположим, что приведенный в качестве примера учтенный вексель номинирован в долларах США и начисление процентов происходит ежемесячно. Отражение начисленного дисконта в учете в соответствии с РПБУ представлено в таблице 1.

Величина начисленного дисконта на начало 2012 г. составит 1614 руб. В отчете о прибылях и убытках данная сумма будет отражена как 1519 руб. дохода от начисления дисконта по учтенным векселям и 95 руб. — как положительная валютная переоценка начисленного дисконта.

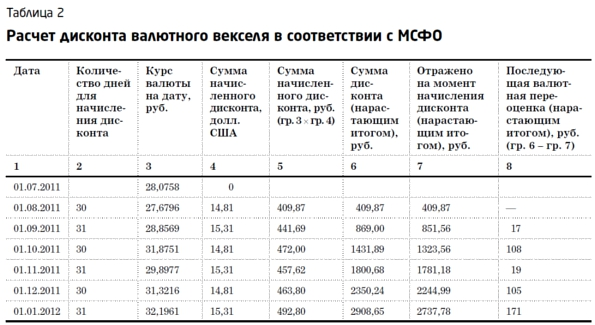

Результаты отражения начисленного дисконта в учете в соответствии с МСФО представлены в таблице 2.

Поскольку датой погашения дисконтного векселя согласно учетной политике в соответствии с МСФО была принята наиболее ранняя из возможных дат, то есть 30.06.2012, то величина начисленного дисконта составляет на отчетную дату 2909 руб. В отчете о прибылях и убытках данная сумма будет отражена как 2738 руб. — доход от начисления дисконта по учтенным векселям и 171 руб. как положительная валютная переоценка начисленного дисконта.

Таким образом, при трансформации по учтенным векселям, номинированным в валюте, необходимо отразить две проводки. Первую — по увеличению суммы начисленного дисконта на сумму 2738 – 1519 = 1219 руб., вторую — по доначислению валютной переоценки в размере 171 – 95 = 76 руб.

- Дт Ссуды, предоставленные клиентам 1219 руб.

- Кт Процентные доходы по учтенным векселям 1219 руб.

- Дт Ссуды, предоставленные клиентам 76 руб.

- Кт Положительная переоценка ценных бумаг 76 руб.

Таким образом, стоимость учтенных векселей может быть определена на основании котировки на активном рынке, профессионального суждения с использованием котировки аналогичных бумаг и путем расчета амортизированной стоимости.

В практике составления отчетности при отсутствии рыночной котировки, определяющей справедливую стоимость учтенного векселя, обычно применяется расчет амортизированной стоимости. Связано это в первую очередь с тем, что при использовании оценок компаний-аналогов зачастую возникает большое количество допущений, которые в совокупности могут значительно исказить оценочную величину справедливой стоимости финансового инструмента.

Создание и восстановление резервов по обесценению

Если учтенный вексель отражается в составе ссудной задолженности, при наличии признаков обесценения создается резерв, который отражается в отчете о прибылях и убытках.

При создании резерва под обесценение учтенного векселя на сумму обесценения формируется следующая проводка:

- Дт Резерв по финансовым активам, по которым начисляются проценты (ОПУ)

- Кт Ссуды, предоставленные клиентам.

При восстановлении ранее созданного резерва проводка формируется в обратном порядке:

- Дт Ссуды, предоставленные клиентам

- Кт Резерв по финансовым активам, по которым начисляются проценты (ОПУ).

Если учтенный вексель является частью портфеля ценных бумаг, имеющихся в наличии для продажи, то резерв по обесценению будет отражаться в прочем совокупном доходе.

Операции сторнирования учтенных векселей в консолидированной отчетности

Иногда банк владеет векселями дочерних компаний. В таких случаях в соответствии с требованиями МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность» остатки внутри группы, а также доходы и расходы, связанные с векселями, должны элиминироваться. Рассмотрим пример учета и сторнирования учтенного векселя при составлении консолидированной отчетности группы.

Пример 3

Банк «А» приобрел 01.07.2011 дисконтный вексель номиналом 1000 руб. со сроком погашения «по предъявлении, но не ранее 30.06.2012», выпущенный дочерней компанией «С». Дисконт при покупке составил 200 руб. Намерения материнского банка — удерживать данный вексель до срока погашения. Рыночные котировки векселя отсутствуют. По состоянию на 01.01.2012 в связи с ухудшающимся финансовым положением заемщика по данному активу был создан резерв под обесценение в размере 10% от суммы требований.

Для упрощения расчетов будем использовать следующие допущения: доля участия материнской компании в уставном капитале дочерней компании составляет 100%, финансовый год в материнской и дочерней компаниях совпадает, учетная политика дочерней компании соответствует учетной политике материнской компании.

Необходимо отразить элиминационные проводки при составлении консолидированной отчетности группы.

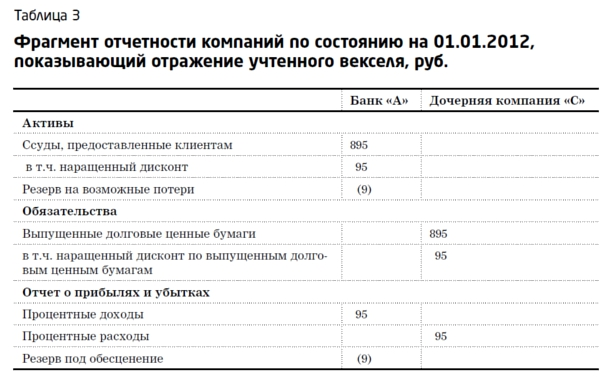

В соответствии с экономическим смыслом данной операции учтенный вексель дочерней компании представляет собой ссуду, предоставленную клиенту. Расчет амортизированной стоимости по состоянию на отчетную дату был рассмотрен в примере 1. Фрагмент отчетности компаний по состоянию на 01.01.2012, показывающий отражение учтенного векселя, представлен в таблице 3.

Согласно требованиям МСФО (IAS) 27 при составлении консолидированной финансовой отчетности материнская компания построчно консолидирует отчетность дочерней и материнской компаний путем сложения аналогичных статей активов, обязательств, капитала, доходов и расходов. После постатейного сложения статей баланса и отчета о совокупной прибыли необходимо сделать следующие элиминационные проводки:

1. Элиминирование величины требований/обязательств в отношении балансовой стоимости учтенного векселя:

- Дт Выпущенные долговые обязательства 895 руб.

- Кт Ссуды, предоставленные клиентам 895 руб.

2. Элиминирование величины начисленного процентного дохода/расхода между компаниями группы:

- Дт Процентные доходы за период 95 руб.

- Кт Процентные расходы за период 95 руб.

3. Элиминирование созданного в течение отчетной даты резерва под обесценение учтенного векселя:

- Дт Резерв на возможные потери 9 руб.

- Кт Резерв под обесценение 9 руб.

Проводки намеренно показаны в упрощенном виде. На практике при проведении процедуры сторнирования активов и обязательств, доходов и расходов следует учитывать доходы и расходы, отраженные в прошлом отчетном периоде.

Рассмотрим формирование проводок по сторнированию резерва под обесценение финансовых активов при составлении консолидированной отчетности с учетом начислений прошлых отчетных периодов.

Пример 4

Пусть величина резерва под обесценение требований к дочерней компании на отчетную дату составляет 100 руб., а на начало отчетного периода она составляла 180 руб. Таким образом, сумма восстановления резерва за текущий период в составе отчета о прибылях и убытках составляет 80 руб.

При трансформации сначала всю величину резерва восстанавливают в отчете о прибылях и убытках текущего периода:

- Дт Резерв на возможные потери 100 руб.

- Кт Резерв под обесценение (ОПУ) 100 руб.

А затем нивелируют начисления, повлиявшие на финансовый результат прошлых и текущего периодов:

- Дт Резерв под обесценение (ОПУ) 180 руб.

- Кт Нераспределенная прибыль прошлых лет 180 руб.

В итоге сторнируется полученный в отчетном периоде доход от восстановления резерва и одновременно восстанавливается убыток, полученный при его создании в прошлых отчетных периодах.

Прекращение признания учтенного векселя происходит после выполнения условий договора, то есть погашения векселя эмитентом — поступления денег на счет владельца векселя, либо после передачи прав на получение денежных потоков, а также всех рисков и выгод владения данным финансовым инструментом, либо после истечения (аннулирования) срока договора.

Раскрытие информации об учтенных векселях

Однако представленный в нем перечень не является полным, банк может предоставить любую дополнительную информацию, необходимую пользователям отчетности для формирования объективного мнения о финансовом положении и результатах ее деятельности. Состав дополнительной информации определяется профессиональным суждением руководства банка и отражается в его учетной политике.