В продолжение новости “Разработка учетных стандартов в общественных интересах – новая публикация Фонда МСФО”

Ханс Хугерворст (Hans Hoogervorst), председатель Совета по МСФО

Глава Совета Попечителей Фонда МСФО Мишель Прада (Michel Prada)

Источник: IFRS

Перевод: GAAP.RU

Вступительное резюме

Совет по МСФО (IASB) разрабатывает международные стандарты финансовой отчетности (МСФО), которые широко используются во всем мире. IASB – независимый разработчик стандартов в составе Фонда МСФО, частной некоммерческой организации.

Это уникальная организация. Например, IASB – единственный находящийся в частном владении член Совета по финансовой стабильности (Financial Stability Board - FSB), который в основном состоит из государственных регуляторов и официальных лиц. Несмотря на то, что Совет по МСФО является частной структурой, его главный продукт (стандарты МСФО) используются на обязательной основе в 116 юрисдикциях, а еще 12 разрешают их использование национальным или зарубежным компаниям на национальных биржевых рынках. Подавляющее большинство юрисдикций применяет МСФО без существенных модификаций.

Таким образом, IASB несет ответственность за один из самых распространенных и юридических обязательных экономических стандартов в мире. Однако тот факт, что организация со всеми признаками частной отвечает за разработку стандартов, от которых зависит общественная политика, для многих служит источником дискомфорта.

Иногда Совет по МСФО представляют в виде саморегулируемой структуры, которой в то же время недостает демократической подотчетности. Кто-то выражает обеспокоенность, что Фонд МСФО вообще очень сильно подвержен влиянию частных коммерческих интересов, и что его не очень интересуют интересы общественности. Они говорят, что эти вероятные уязвимости в системе управления также пронизывают и весь процесс разработки стандартов IASB. По их мнению, стандарты МСФО просто прикрываются технократической нейтральностью, но в реальности слишком сильно заточены под нужды краткосрочных инвесторов. Из-за своей якобы избыточной зависимости от учета на основе рыночной справедливой стоимости Совет по МСФО уделяет слишком мало внимания осторожности в учете. Многие верят, что это способствует недальновидности и политике выплаты избыточных дивидендов участниками рынка капитала.

Рациональное зерно во всех этих замечаниях, может, и есть, и в этой публикации мы попробуем с ними разобраться. Мы берем на себя смелость утверждать, что разработка стандартов Советом по МСФО в огромной степени мотивирована публичными интересами, как это и записано в нашей Конституции, а кроме того, с недавних пор – в Декларации Миссии (Mission Statement). Хотя большая часть активных пользователей финансовой отчетности – это инвесторы и кредиторы на рынках капитала, IASB осознает, что его стандарты имеют большое значение для общества в целом и всех его составляющих. Мы объясним, почему выступаем за нейтральность в отчетности, хотя при этом в курсе, что идеальная объективность – понятие абстрактное и, следовательно, недостижимое.

МСФО очень далеки от стимулирования безответственного поведения при раскрытии показателей прибылей и начисления завышенных дивидендов. Напротив, МСФО направлены на соблюдение строгости и дисциплины на рынках капитала, способствуя таким способом доверию, экономическому росту и финансовой стабильности. Кроме того, МСФО - также еще и очень эффективный в плане затрат способ поддержания доверия к развивающимся рынкам.

Мы возьмемся утверждать, что хотя IASB и Фонд МСФО действительно имеют очень много отличительных черт частных организаций, они отнюдь не относятся к СРО. Общественные инстанции играют очень весомую роль в управлении Фондом МСФО, процессе разработки стандартов, принятии МСФО и контроле их использования. Фонд МСФО формально отвечает перед публичными организациями, а Совет по МСФО очень активно взаимодействует с мировым сообществом государственных регуляторов.

Структура управления IASB гарантирует четкую независимость членов Совета от коммерческих интересов способом, принятым в общественном секторе экономики. Подотчетность IASB еще больше обеспечивается прозрачной и развитой процедурной системой, считающейся образцовой среди разработчиков стандартов.

Что самое важное, ни Фонд МСФО, ни Совет по МСФО не обладают правом силового внедрения МСФО ни в одной юрисдикции. Местные законы и/или регуляторы решают, какие стандарты учета им подходят. В большинстве случаев такая оценка уже привела к полному принятию всех МСФО.

Каждые пять лет Попечители проводят публичные консультации относительно Структуры и Эффективности Фонда МСФО. Текущие консультации ставят ряд вопросов по многим важным вещам, имеющим отношение к разработке стандартов, управлению и финансированию. Будем рады любому отклику по этим и другим темам. В прошлом мы уже не раз демонстрировали, что умеем внимательно прислушиваться к таким предложениям, что мы открыты для перемен и способны быстро реагировать. Мы продолжим придерживаться то же линии поведения в будущем.

1. Общественные интересы МСФО

С самого момента своего образования Фонд МСФО всегда подчеркивал, что стандарты МСФО создаются для служения общественным интересам. В недавно опубликованной Декларации Миссии мы определяем ее так: “разрабатывать международные стандарты финансовой отчетности (МСФО), которые несут прозрачность, подотчетность и эффективность финансовым рынкам во всем мире”. Это заявление дополнительно проясняется следующим образом:

- МСФО несут прозрачность, улучшая международную сопоставимость и качество финансовой информации, позволяя инвесторам и другим участникам рынка принимать информированные экономические решения

- МСФО усиливают подотчетность, снижая информационную асимметрию между поставщиками капитала и людьми, которым они доверяют свои деньги. Наши стандарты предоставляют информацию, которая необходима, чтобы держать менеджеров подотчетным. Будучи источником глобально сопоставимой информации, МСФО также жизненно важны для регуляторов во всем мире

- МСФО способствуют экономической эффективности, помогая инвесторам идентифицировать возможности и риски по всему миру, тем самым улучшая распределение капитала. Для бизнеса использование единого, заслуживающего доверие языка отчетности снижает стоимость капитала и издержки на международную отчетность.

Среди этих трех взаимосвязанных целей улучшение подотчетности особенно очевидно. На современных рынках капитала большинство экономических агентов (публичных компаний, банков, страховых компаний, хедж-фондов и управляющих организаций) работают с деньгами других людей. Между теми, кто предоставляет свой капитал, и людьми, которым они его доверяют, может быть подчас очень значительное расстояние. Современные рынки капитала, таким образом, буквально окружены риском недобросовестного поведения, как это и продемонстрировал финансовый кризис. Целостные стандарты, что насаждают дисциплину и строгость в финансовой отчетности, очень важны для поддержания морального риска в строгих рамках.

Наши стандарты несут прозрачность, подотчетность и эффективность финансовым рынкам во всем мире

Декларация Миссии, таким образом, суммирует наш вклад в общественный интерес в виде “стимулирования доверия, роста и долгосрочной финансовой устойчивости глобальной экономики”. Качественные стандарты отчетности способствуют доверию. Даже для людей, никогда не заглядывающих в финансовые отчеты, очень важно, чтобы учетные стандарты обеспечивали отчетность одновременно информативную и заслуживающую доверия.

Академические исследования показали, что единый набор качественных стандартов отчетности несет существенные преимущества глобальной экономике. МСФО содействуют росту, улучшая распределение капитала и снижая его цену, причем не только в развитых странах, но и на развивающихся рынках. Для таких стран как Бразилия, Малайзия и Корея принятие МСФО – неотъемлемая часть стратегии по улучшению международного восприятия рынков капитала и содействию экономическому росту. По то же причине Всемирный Банк приветствовал внедрение МСФО во многих развивающихся экономиках, в то время как Совет по финансовой стабильности признал принятие МСФО одним из двенадцати “ключевых условий” создания прочных финансовых систем.

Третий элемент общественных интересов, который мы упоминаем в Декларации Миссии – это долгосрочная финансовая стабильность, и он не такой уж очевидный на первый взгляд. Содействие финансовой стабильности ведь и не относится к главным целям стандартов отчетности: это главная задача регуляторов, на чьих плечах лежит состоятельность финансовых систем. Прозрачность, что обеспечивается учетными стандартами, может в краткосрочном периоде даже привести к нестабильности, поскольку проблемы, ранее погребенные где-то глубоко в финансовых отчетах компании, выносятся на всеобщее обозрение. Однако проблемы лучше всего решать, когда они станут очевидными благодаря качественной отчетности. Вот почему мы полагаем, что прозрачность, обеспечиваемая качественными стандартами отчетности, незаменима для долгосрочной финансовой стабильности и, безусловно, ей содействует.

Наша приверженность общественным интересам также реализуется в постоянных улучшениях всеохватности и открытости структуры IASB и его рабочих процессов. Чтобы убедиться, что общественный интерес точно принимается в расчет, в нашем Руководстве по рабочим процессам (Due Process Handbook) четко подчеркивается важная роль сообщества мировых регуляторов в работе над стандартами.

2. Аудитория МСФО

Действующие Концептуальные основы Совета по МСФО определяют основных пользователей финансовой отчетности как “действующих и потенциальных инвесторов, заимодавцев и других кредиторов”; если вкратце - то всех тех экономических агентов, которые уже доверяют или подумывают над тем, чтобы доверить свои деньги отчитывающимся организациям. Некоторые инвесторы полагают, что определенная таким образом основная аудитория определена на самом деле слишком широко. Они считают, что только действующие инвесторы должны составлять основную аудиторию пользователей отчетности.

Другие, напротив, думают, что МСФО-аудитория определена слишком узко: в предыдущей версии Концептуальных основ Совета по МСФО также значились “клиенты, правительства и их агентства, а также публика в целом” среди пользователей финансовой отчетности. В одном из исследований даже высказывается соображение, что IASB “преследует коммерческий интерес, определяя правила для финансовой отчетности”.

Первое, что нужно отметить – это что наше определение “основных пользователей” - вовсе не такое ограниченное, как может показаться на первый взгляд. В современной экономике существенная доля вполне обычных людей инвестирует на рынках капитала. Они делают это либо прямо, либо опосредованно – например, участвуя в пенсионных планах или фондах взаимного страхования. Участники рынка капитала – вовсе необязательно зажиточные инвесторы и хедж-фонды. Многие институциональные инвесторы играют роль поручителей, осуществляя инвестиции от имени простых людей. Иногда даже не на коммерческой основе.

Следовательно, мы категорически не согласны с тезисом, что IASB каким-либо образом “преследует коммерческий интерес”. Напротив, нешуточный общественный интерес заключается в том, чтобы обеспечить инвесторов (неважно, кого они представляют) доступом к надежной финансовой отчетности.

Если говорить в общем, наши стандарты нейтрализуют информационную асимметрию между менеджментом в компаниях и другими заинтересованными сторонами, которым также важно иметь представление о финансовом здоровье организации. А они уже могут включать инвесторов, кредиторов, а также торговых партнеров и клиентов.

Более того, наша Декларация Миссии не оставляет сомнений в том, что мы действительно верим в общественную значимость нашей работы. Очевидно же, что содействие доверию, экономическому росту и долгосрочной финансовой устойчивости играет колоссальную роль для общества в целом. Именно это делает из членов общества – даже из тех, кто не инвестирует ничего на рынках капитала – заинтересованных в нашей работе участников процесса. Наверное, данный момент можно будет прояснить в ходе текущей ревизии Концептуальных основ.

Некоторые утверждали, что МСФО слишком уж смещены в сторону удовлетворения интересов краткосрочных инвесторов за счет тех, кто предпочитает продолжительные сроки действия инвестиций. Например, в одном из недавних отчетов утверждается: “Хотя значительную часть финансового сектора волнуют краткосрочные рамки принятия экономических решений, наиболее четко выраженные в виде основанной на рынке справедливой стоимости в качестве базиса отчетности, другие пользователи (например, работники, гражданские службы и регуляторы) имеют долгосрочную ориентацию, часто превышающую по продолжительности отдельный продукт или бизнес-цикл”.

Мы разделяем обеспокоенность в том плане, что, наверное, слишком многие участники финансовых рынков действуют на основе краткосрочных устремлений. Это та причина, почему IASB стремится к разработке стандартов, с которыми очень сложно манипулировать выручкой, и которые выставляют на обозрение припрятанные обязательства. При этом мы полагаем, что на практике довольно трудно различить кратко- и долгосрочных инвесторов, и также верим, что их информационные потребности вовсе не так сильно различаются. Пенсионные фонды и страховые компании регулярно торгуют активами, в то время как даже долгосрочным инвесторам иногда необходимо следить за тем, какие краткосрочные тенденции могут служить сигналом к началу долгосрочного тренда. Более того, многие долгосрочные инвесторы используют краткосрочные “триггеры” для покупки хороших активов по подходящей цене.

Исследования доказали, что МСФО вовсе не смещены в сторону справедливой стоимости, и что многие долгосрочные инвестиции отражаются на основе исторической стоимости. В то же время понятно, что рыночная стоимость может быть очень актуальна для всех инвесторов. Очевидно, что для институционального инвестора текущая стоимость акций, приобретенных 20 лет назад, гораздо важнее оригинальной цены приобретения. Мы считаем, что МСФО, которые основываются на “смешанном” подходе, совмещающим в себе историческую стоимость и справедливую стоимость, могут быть использованы и для краткосрочного, и для долгосрочного инвестиционного горизонта.

Действующая редакция Концептуальных основ также упоминает, что регуляторы не относятся к основным пользователям финансовой отчетности, потому что цели финансовой отчетности общего назначения и финансового регулирования вовсе не обязаны совпадать. Хотя это и правда, что у регуляторов могут быть иные задачи, наша последняя Декларация Миссии упоминает МСФО в качестве важного источника информации для глобального сообщества финансовых регуляторов. Мы стараемся прояснить это вроде бы противоречие между Концептуальными основами и Декларацией Миссии. На практике Совет по МСФО очень тесно работает с сообществом регуляторов, как того требует Руководство по рабочим процессам (Due Process Handbook).

В довесок, будучи членом Совета по финансовой стабильности, IASB

постоянно видится с регуляторами стран G20. В результате в FSB часто обсуждаются проблемы учета и отчетности. Совет по МСФО имеет тесные рабочие связи с Международной организацией регуляторов рынков ценных бумаг (IOSCO), Базельским комитетом банковского надзора и многими другими международными, региональными и национальными органами надзора. Эти соглашения обеспечивают координацию наших действий и других усилий в области финансового регулирования в глобальном масштабе.

3.Характеристики МСФО

a. Учетные стандарты должны отражать экономические реалии, а не формировать их

Сравнение с требованиями к капиталу от Базельского комитета и МСФО четко проясняет эту разницу. В то время как требования к капиталу от Базельского комитета говорят банкам, сколько капитала они должны иметь, стандарты МСФО “всего лишь” спроектированы таким образом, чтобы показывать, сколько капитала у банка в действительности есть.

Стандарты учета призваны описывать экономическую реальность настолько правдиво и нейтрально, насколько это возможно. Они не являются инструментом для сокрытия этой реальности и не должны восприниматься в этом качестве. Другими словами, способ измерения чего-либо не должен меняться в зависимости от привлекательности ответа на вопрос. Тем не менее, мы признаем, что учет часто вовлекает профессиональное суждение, поэтому полностью объективной, технической дисциплиной он быть не способен. По этой причине мы в своей работе рассматриваем сложные вопросы учета с разных углов и стараемся избегать идеологического подхода. Хотя мы и признаем, что стандарты учета не могут обеспечить 100% объективности и точности, мы стараемся подойти к этому идеалу настолько близко, насколько возможно. В самом деле, было бы неправильным поступать противоположным образом и делать субъективность главной целью учета, потому что, мол, абсолютная объективность невозможна в принципе.

b. Почему даже нейтральные стандарты создают противоречия

Если единственной целью МСФО является отражение экономической реальности. какой она есть на самом деле, почему тогда бухгалтерские проблемы могут время от времени порождать горячие дебаты? Один из ответов на этот вопрос будет такой, что учет, мол, является искусством в той же степени, в какой он является наукой. Поэтому, очевидно, найдется достаточно места для мнений по поводу того, a) что такое экономическая реальность, и по поводу того, b) как лучше всего отражать ее в бухгалтерских показателях. Следовательно, финансовый учет – предмет искреннего, здорового и интеллектуального спора, что может только приветствоваться.

В то же время есть и намного менее благородные мотивы для дебатов вокруг стандартов учета. Компании, отчитывающиеся по МСФО, имеют большой интерес во всем этом. Вознаграждения и репутация часто связаны с прибылями, поэтому есть очевидный интерес для некоторых отдавать предпочтение стандартам, допускающим определенную гибкость в управлении выручкой. Кроме того, компании любят, когда их балансы выглядят аккуратно, поэтому все наши усилия по возврату определенных элементов назад на баланс сталкиваются с яростным противодействием. На протяжении многих лет разработчики стандартов учета по всему миру улучшали строгость и дисциплину своих стандартов, чтобы ограничить возможности по манипулированию выручкой и вывести на баланс ранее нераскрытые обязательства.

Учетные стандарты предназначены для описания экономических реалий настолько правдиво и нейтрально, насколько это возможно

Компании, на которых это сказывается сильнее всего, часто спорят с той точки зрения, что изменения в стандартах учета нанесут слишком сильный ущерб их бизнес-моделям или же принесут с собой волатильность. Примеры таких прошлых споров включают списание опционов и возврат пенсионных обязательств на балансы. До того как те изменения вступили в силу, менеджеры имели возможность отдавать – практически безвозмездно – огромные объемы акционерной стоимости в виде опционных грантов. Аналогичным образом финансовые последствия решений менеджеров предоставить увеличенные пенсии не находили адекватного отражения на балансе. Однако именно из-за этих изменений в учете такие решения теперь сначала тщательно обсуждаются в советах директоров, а затем – подвергаются анализу инвесторами.

Во все времена имели место весьма противоречивые изменения, которым сопутствовало мощное политическое лобби. Сегодня такая отчетность кажется обычной практикой. Этот опыт лишь подчеркивает служение IASB общественным интересам, а также необходимость защищать эту способность Совета вносить подчас противоречивые улучшения в финансовую отчетность после развернутых и открытых обсуждений.

В конечном итоге улучшенная прозрачность наших стандартов всегда ведет к улучшенному управлению рисками, которые выставляются на обозрение, тем самым снижая долгосрочную волатильность.

Дисциплина МСФО противодействует обычной тенденции некоторых компаний показывать свои результаты в наиболее привлекательном свете. Почти все компании публикуют свои собственные индикаторы не по стандартам (“non-GAAP”) вместе с отчетностью по МСФО. Сам факт, что значительная доля этих скорректированных показателей выручки выше, чем выручка, определенная по МСФО, подчеркивает дисциплину и строгость наших стандартов. С этой точки зрения МСФО действительно обеспечивают “честный” капитализм.

c. МСФО способствуют осторожности на рынках капитала

В пока еще действующей редакции Концептуальных основ IASB убрал отсылки к концепции “осторожности”, потому что, по его мнению, данному термину недостает точности, и он подвержен слишком широкой интерпретации. В последние годы, однако, многие стали уделять этой осознанной перемене очень много своего внимания. Устранение слова “осторожность” никогда не означало “зеленый свет” неосторожному поведению или соответствующим стандартам, и не было никаких свидетельств этому.

Тем не менее - отчасти по причине возросшей обеспокоенности - IASB предложил вернуть ссылку на осторожность в рамках пересмотра Концептуальных основ. Предлагаемая нами сегодня ревизия определяет осторожность в качестве “соблюдения осмотрительности при принятии решений в условиях неопределенности”, чтобы не допустить приуменьшения обязательств или преувеличения активов и прибылей. Мы также довольно четко указали на тот факт, что осторожность не может означать и искусственного занижения прибылей. Это дало бы возможность созданию скрытых резервов, которые наиболее вероятно использовались бы во времена, когда выручка находится под давлением, и тем самым маскировали бы слабые результаты компании. Сглаживание дохода часто может привести к очень неосторожному учету.

Кто-то утверждает, что МСФО позволяют признавать слишком много нереализованного дохода, что может привести к произвольному доходу и распределению дивидендов. По сути, это правда, что МСФО (и любые другие основанные на методе начислений стандарты отчетности, если уж на то пошло) позволяют признавать нереализованный доход (и с точки зрения прибылей, и с точки зрения расходов). Сама сущность учета по методу начислений гласит, что экономические события признаются вне зависимости от того, когда происходит фактическая передача наличности. Например, не имеет смысла признавать полные расходы на фабрику в год, когда за нее фактически уплачено, если ожидаемый срок ее полезного использования составляет, как минимум, 20 лет.

Аналогичным образом не имеет особого экономического смысла основывать учет только на реализованных прибылях: это очень опасно! Представьте, что у банка есть портфель финансовых инструментов, 90% которых приносят убытки, и лишь 10% обладают стоимостью выше цены покупки. Если бы у этого банка прибыли основывались только на реализованном доходе, он мог бы очень легко продемонстрировать положительный доход, просто продав активы с ценой выше цены продажи и удерживая у себя дальше приносящие убытки активы. Банк покажет неплохую прибыль, в то время как на самом деле находится в очень неприятной финансовой ситуации. Другими словами, привязывание отчетной прибыли только к реализованному доходу делает отчет о доходах очень уязвимым перед манипуляциями.

Наши стандарты не определяют дивидендную политику: это лежит в сфере компетенции соответствующих регулирующих инстанций в любой юрисдикции. В большинстве стран дивидендная политика определяется корпоративным законодательством. Наш вклад в этот процесс заключается в том, чтобы предоставить полную и необходимую информацию, чтобы эти решения принимались обоснованно.

Суммируя вышесказанное, мы верим, что МСФО способствуют осторожности – в общем смысле этого слова – на рынках капитала. Чтобы в полной мере оценить строгость и дисциплину МСФО, сравнение с учетом в организациях общественного сектора будет очень показательным. Во многих госучреждениях значительные объемы предписанных законом социальных обязательств не признаются и не консолидируются. Хотя компании обязаны показать пенсионные обязательства перед своими сотрудниками, многие государственные организации просто этого не делают, или делают, но не полностью. Конечно, стандарты МСФО не идеальны, но после всех тех улучшений в лизинговой отчетности стало намного легче обеспечить аккуратное отражение полного объема обязательств компании на балансе.

d. Сложность стандартов

Нет причин сомневаться, что на протяжении последних десятилетий годовые отчеты значительно выросли как в плане своей длины, так и сложности. В какой-то мере это можно отнести на требования к раскрытиям в МСФО, однако регулирование не на основе МСФО – часто на национальном уровне – может иногда играть даже более серьезную роль. Более того, в значительной мере эта сложность учета представляет собой отражение более сложной экономической реальности.

Эту точку зрения, кстати, многие разделяют. Например, в своем недавнем отчете по результатам оценки МСФО в Европе Еврокомиссия приходит к выводу, что многие сложности с отчетностью просто неизбежны, потому что отражают внутреннюю сложность бизнеса. Страхование, пенсии и деривативы – все это очень непростые финансовые инструменты, для которых простого учета не существует. Различие между обязательствами и капиталом давно стало очень размытым. А слияния и поглощения почти неизбежно приводят к компликации учета.

Следовательно, разработка стандартов требует значительной технической экспертизы. Даже притом что наши стандарты основаны на принципах, они все равно включают много технических деталей, дабы позволить компаниям применять их как следует. В полном наборе стандарты очень серьезно взаимосвязаны, поэтому изменение одного часто сказывается на других. Все это делает разработку стандартов непростой задачей.

Хотя мы по-прежнему считаем, что сложность – она здесь, и она никуда не денется, мы много работаем над тем, чтобы с ней удавалось легче справляться. Например, наша “Инициатива по раскрытиям” направлена на улучшение стандартов таким образом, чтобы у компаний появился стимул избегать несущественной информации и шаблонных раскрытий. Мы также тесно сотрудничаем с регуляторами рынков ценных бумаг и аудиторами, чья поддержка необходима для обеспечения успеха. Данная инициатива поможет нам сделать раскрытия более лаконичными и понятными.

В значительной мере сложность учета представляет собой отражение более сложной экономической реальности

Более того, поскольку сегодня IASB завершает свою работу над новыми масштабными стандартами, мы сможем уделять больше времени улучшению последовательности уже существующих, делая более простым их практическое применение.

Наконец, сам формальный процесс работы IASB (как он в деталях описан в следующей секции) предоставляет заинтересованным сторонам со всего мира готовый механизм, с помощью которого стандарт, будучи уже завершенным, сможет применяться настолько эффективно, насколько это вообще возможно и в развитых, и в развивающихся экономиках.

e. Охват МСФО: не слишком ли узко?

Параллельно финансовой отчетности идут многие другие наработки в этом мире корпоративной отчетности – например, отчетность устойчивого развития, нефинансовая управленческая отчетность и так далее. До сих пор наша позиция всегда была такова, что IASB имеет несравнимую квалификацию именно в финансовой отчетности, поэтому нам важно придерживаться своей специализации. Иногда складывается ощущение, что IASB не в полной мере отвечает на все потребности общества в отчетности. Возможно, но мы полагаем, что другие типы отчетности, либо же связанную с учетом политику (в частности, дивидендную политику) лучше оставить на попечение соответствующих инстанций или других разработчиков стандартов. МСФО же по прежнему предоставляет надежную и глобально последовательную финансовую информацию, на которой можно строить публичную политику.

В то же время у нас действительно налажены продуктивные отношения с, например, Международным комитетом по интегрированной отчетности (IIRC), официально зафиксированные в Меморандуме о взаимопонимании, который оговаривает продвижение интегрированной отчетности и для финансовой, и для нефинансовой информации. Мы также участвуем в Corporate Reporting Dialogue – форуме, собирающем вместе организации, которые разрабатывают стандарты и основы отчетности с международным влиянием. По ходу сегодняшнего пересмотра Структуры и Эффективности мы, среди прочего, желаем услышать комментарии насчет того, не стоит ли Совету по МСФО играть более активную роль в нефинансовой отчетности.

4. Управление, финансирование и подотчетность

Международные экономические организации можно разделить на организации международного договора, такие как Международный валютный фонд или Всемирный банк, и организации, не основанные на международном договоре, например, Совет по финансовой стабильности или Базельский комитет, которые больше полагаются на “мягкое” управление. Очевидно, что Фонд МСФО и IASB принадлежат к последней группе, сочетая в структуре управления характеристики частного и общественного. Говоря в общем, Фонд МСФО и IASB в меньшей мере обладают общественными характеристиками, но при этом в большей мере – прозрачностью и вовлеченностью общественности в процесс своей работы.

a. Трехуровневая структура, независимость и публичная подотчетность

Фонд МСФО был образован под эгидой Международной организации регуляторов рынков ценных бумаг (IOSCO) в качестве частной некоммерческой организации в 2001 году с целью способствования развитию глобальных финансовых рынков и международной деятельности. Похожие модели управления можно обнаружить во многих странах, в том числе в Германии, Японии, Корее, Малайзии, Нидерландах и США. Фонд МСФО управляется Советом Попечителей, ответственных за общий надзор и назначения в IASB.

Состав Совета Попечителей представляет собой сбалансированное представительство географических регионов и навыков. Из 21 попечителя 13 имеют опыт работы в основном в сфере общественных услуг, в то время как еще 8 пришли из частного сектора.

Одной из самых главных целей такой системы управления является гарантия независимости, но вместе с тем и подотчетности IASB как глобального разработчика стандартов. Как уже описывалось ранее, стандарты учета, которым недостает строгости и дисциплины, несут в себе возможности для манипулирования.

Если исходить из того, что финансовые отчеты обязаны содержать несмещенную и надежную информацию, то стандарты учета, на которых они основаны, обязаны разрабатываться независимо и защищенно от ненужного коммерческого влияния. Сегодня действуют следующие правила, обеспечивающие независимость IASB:

- Члены Совета по МСФО на полной занятости не имеют права заниматься побочной деятельностью или выполнять дополнительные функции, которые могут создать конфликт интересов. Они не могут выполнять никаких функций в частном бизнесе, представлять деловые организации или иметь иной финансовый интерес, способный подвергнуть сомнению принятие ими решений в Совете. В настоящее время у нас не значится не одного члена с частичной занятостью, однако если таковых все же назначат в будущем, их независимость будет очень строго удостоверяться Попечителями. На практике требования IASB по независимости, в принципе, несильно отличаются от аналогичных требований других общественных организаций, разве что они еще строже. Из 14 ныне действующих членов IASB 6 имеют опыт работы в общественном секторе.

- Попечители назначают членов IASB в соответствии со строгой процедурой одобрения и осуществляют надзор за системой управления Фонда МСФО и его финансов. Кроме того, Попечители осуществляют надзор за оговоренным процессом разработки стандартов, хотя при этом и не имеют права влиять на содержание самих стандартов. Более того, Попечители обязаны следовать строгим правилам против конфликта интересов, отчитываться относительно своих интересов на ежегодной основе и воздерживаться от любых обсуждений, способных привести к возникновению конфликта интересов. Все Попечители обязаны в любых вопросах действовать в общественных интересах, что оговорено Конституцией. Назначение Попечителей производится Наблюдательным Советом согласно строгой процедуре одобрения.

- Надзор за IASB

осуществляет Наблюдательный Совет (Monitoring Board), который был создан в 2009 году после масштабных публичных консультаций. Наблюдательный Совет – это группа органов финансового регулирования, в основном регуляторы рынка ценных бумаг. Своим присутствием он обеспечивает Фонд МСФО формальным механизмом подотчетности общественным организациям.

Учетные стандарты, которым недостает строгости и дисциплины, несут в себе возможности для манипулирования

Основные обязанности Наблюдательного Совета заключаются в:

(i) участии в номинациях Попечителей и одобрении их назначений

(ii) участии в отборе кандидатов на позицию главы IASB

(iii) анализе постановлений Попечителей относительно схем финансирования IASB

(iv) анализе качества надзора со стороны Попечителей за разработкой стандартов Советом по МСФО, и в частности – за ее формальной процедурой

(v) обсуждении с Попечителями их обязанностей, в частности – мер регулирования и политических решений, имеющих прямое отношение к надзору за IASB со стороны Фонда МСФО

(vi) передаче на рассмотрение в IASB (через Фонд МСФО) широких вопросов финансовой отчетности, имеющих большое общественное значение

Вместе с созданием Наблюдательного Совета Фонд МСФО получил трехуровневую структуру, где высший уровень отвечает за общественный надзор. Кроме того, Наблюдательный Совет имеет право пересматривать соглашения о финансировании IASB и стандартную процедуру разработки стандартов.

Следовательно, хотя Фонд МСФО по-прежнему является частной организацией, для нее была создана по-настоящему “умная” система общественного надзора. Сегодняшние члены Наблюдательного Совета – это представители Международной организации регуляторов рынков ценных бумаг (IOSCO), Европейской Комиссии, Управления финансовых услуг Японии, Комиссии по ценным бумагам и биржам США, Бразильской Комиссии по ценным бумагам и Комиссии по финансовым услугам Южной Кореи. Базельский комитет банковского надзора участвует в качестве наблюдателя без права голоса.

Состав как Совета по МСФО, так и Попечителей формируется таким образом, чтобы обеспечивать лучшее представление мировых рынков капитала и широкий международный охват. Географический состав на данный момент выглядит следующим образом: по шесть представителей из Европы, Азии/Океании и Северной Америки, по одному представителю из Африки и Южной Америки и еще две позиции “свободны”. Распределение контролирует Наблюдательный Совет, который также отвечает за назначение Попечителей.

Состав IASB демонстрирует похожее географическое распределение: по четыре члена из Азии/Океании, Европы и Северной Америки, один из Африки и Южной Америки и две позиции “свободны”. Сегодня две вакансии в Совете пока не заполнены, поскольку ожидают завершения консультаций по теме Структуры и Эффективности.

В ходе предыдущего пересмотра стратегии Фонда МСФО, а также отдельного пересмотра системы управления, проведенного Наблюдательным Советом, большая часть респондентов признала такую систему походящей. Тем не менее, в сегодняшних консультациях по теме пересмотра Структуры и Эффективности мы снова интересуемся у всех, кого это касается, какие еще идеи относительно дальнейших улучшений нашей системы управления у них есть.

b. У внедряющих МСФО юрисдикций сохраняется полная суверенность

Важно отметить, что IASB – это не правительственное агентство, наделенное полномочиями по продвижению правил или норм, имеющих силу закона. Во всех юрисдикциях, ныне использующих МСФО, эти стандарты стали законом только по решению национального или (в случае с ЕС) наднационального органа. Принятие МСФО, таким образом, производится исключительно на добровольных началах, поэтому нет никакой необходимости жертвовать суверенитетом ради финансовой отчетности.

Многие юрисдикции используют процедуры внедрения МСФО отдельно по стандартам. Среди всех юрисдикций на международных стандартах самыми строгими процедурами внедрения обладает Европейский Союз. Само существования таких процедур – не пустой звук. Совет по МСФО в курсе, что если он не будет принимать во внимание мнения участвующих сторон, возрастет риск того, что в каких-то юрисдикциях решат принять новый стандарт МСФО не в полной мере. А тот факт, что большинство стран приняли стандарты без дополнительных изменений, свидетельствует об отзывчивости Совета на предложения и замечания.

Суммируя вышесказанное, мы не думаем, что будет правильным охарактеризовать Фонд МСФО и Совет по МСФО как саморегулируемые организации. В целом, наша система управления состоит из частных и общественных элементов. Хотя отчасти его система управления и организована частным образом, Фонд МСФО полностью интегрирован в общественное окружение.

c. Финансирование

Очень часто возникают вопросы относительно финансирования Фонда МСФО как источника возможных конфликтов интересов. Хотя мы и признаем в сегодняшних консультациях относительно Структуры и Эффективности, что способ финансирования нашей деятельности можно улучшить, мы не думаем, что до сих пор он был таким источником конфликта интересов.

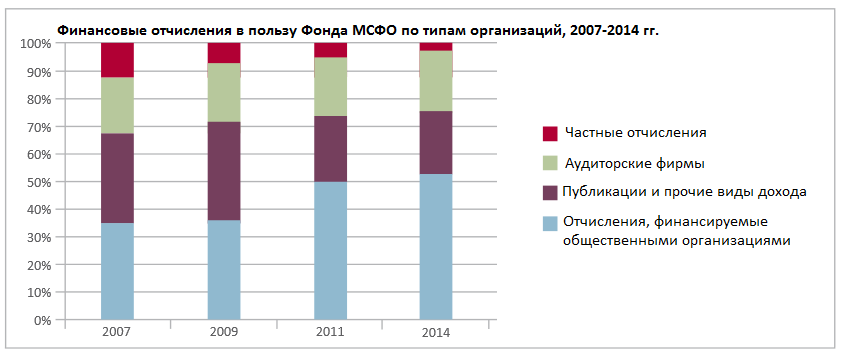

На протяжении многих лет Фонд МСФО увеличивал свою зависимость от общественных финансовых поступлений. Как хорошо видно на диаграмме внизу, эта стратегия, в основном, оказалась успешной, о чем свидетельствует увеличение доли поступлений со стороны общественного сектора с 34% до 52%, и это более чем компенсирует падение поступлений за счет публикаций и лицензирования.

Хотя общие частные поступления упали с 32% до 25%, финансирование со стороны аудиторских фирм по-прежнему довольно существенное, что каждый раз по новой поднимает тему действительной независимости IASB от этих организаций.

Первое, что хочется отметить – это что финансирование деятельности Фонда МСФО для аудиторских фирм имеет довольно существенное обоснование. Если сравнивать с давно прошедшими временами, когда им приходилось работать с тысячами национальных учетных стандартов во всем мире, сегодня распространение МСФО представляет собой колоссальную возможность для экономии издержек аудиторов в процессе поддержания своей бухгалтерской компетенции.

Но при этом, даже если сама логика того, что аудиторы обязаны платить за получаемые ими преимущества от МСФО, является обоснованной, все равно можно вспомнить про сохраняющийся сегодня добровольный характер такого финансирования, что ставит IASB под угрозу манипуляций. Попечители в курсе этой обеспокоенности ситуацией, однако, по их мнению, это больше вопрос психологического восприятия, а не объективной реальности.

Поскольку клиенты аудиторских фирм работают с МСФО, у них весьма существенный профессиональный интерес. Кто-то, возможно, заподозрит аудиторов в стремлении сделать стандарты МСФО настолько сложными, насколько это возможно, чтобы за свою работу фирмы могли получать большее высокие аудиторские комиссии. На практике мы пока наблюдаем, как частные интересы аудиторских фирм сбегаются с общественными интересами (заключающимися в том, чтобы сделать стандарты прозрачными и понятными).

В то время как поступления со стороны аудиторских компаний выглядят по сути своей обоснованными и не представляющими существенного конфликта интересов для IASB, кто-то может на это возразить, что даже психологическое восприятие этого в качестве конфликта интересов уже вызывает обеспокоенность. Что ж, в сегодняшнем пересмотре Структуры и Эффективности мы задаем нашим комментаторам вопрос, как, по их мнению, можно усовершенствовать модель финансирования.

d. Стандартный процесс разработки

Независимость IASB логично дополняется развитой системой подотчетности, превосходящей аналоги во многих других международных организациях. Фонд МСФО разработал очень детальное руководство для IASB - Due Process Handbook– чтобы тот следовал ему в разработке новых стандартов и обновлении старых. Это руководство требует от Совета действовать в соответствии с тремя ключевыми принципами: прозрачность, полные и честные консультации и подотчетность. Среди основных положений значится, в частности, такое, что предписывает делать все рабочие документы доступными для свободного ознакомления на вебсайте, и чтобы все совещания по теме разработки стандартов проводились публично и были доступны для наблюдения через интернет.

Совет по МСФО всегда рад получать письма от частных физических и юридических лиц и общественных организаций. Получаемый отклик взвешивается с учетом важности высказанных идей, а не субъективной важности самого комментатора в гласах IASB. Каждый раунд публичных обсуждений сопровождается расширенной программой публичных мероприятий, в том числе публичных круглых столов и вебинаров, групповых встреч и встреч один-на-один с заинтересованными организациями.

Кроме того, IASB проводит консультации со своими консультативными органами - например, консультативным советом Фонда МСФО, консультативным форумом ASAF, Консультативной комиссией по рынкам капитала (Capital Markets Advisory Committee), Глобальным форумом составителей отчетности (Global Preparers Forum), рабочей группой IASB по развивающимся рынкам, проектными рабочими группам экспертов.

В ходе наших публичных консультаций мы стараемся обеспечить взвешенный отклик всех вовлеченных сторон. Обычно у нас нет никаких проблем с откликом со стороны компаний, потому что они имеют высокую заинтересованность в наших стандартах, а кроме того - ресурсы и техническую экспертизу для написания писем с комментариями.

Для кого-то, впрочем, нахождение ресурсов и технической экспертизы может быть делом непростым. Как следствие, нам приходятся посвящать немало времени тому, чтобы обеспечить участие в разработке стандартов и не очень подкованной технически аудитории. Всегда, когда мы публикуем существенные предложения, мы снабжаем их краткими техническими резюме, предназначенными для бизнес-аудитории, и программами публичных мероприятий по теме, которые могут помочь другим сторонам процесса – например, инвесторам, разработчикам стандартов, публике в целом – лучше понять нашу работу и высказать свое мнение насчет того, что мы предлагаем.

Все письма с комментариями публикуются с равной степенью важности на проектной странице сайта IASB, пока сам Совет продолжает изучение полученных откликов. Каждый публикуемый стандарт содержит “Базис для умозаключений”, в котором изложены рациональные основы для принятых Советом по МСФО решений. И по завершении каждого проекта Совет по МСФО, как правило, публикует ответное заявление (Feedback Statement), в котором объясняет, как именно он принял во внимание полученные по ходу консультаций замечания.

В целом, весь процесс разработки стандартов подлежит всесторонней оценке со стороны специальной выделенной на это комиссии в составе Попечителей Фонда МСФО, прежде чем финальный стандарт будет выпущен IASB. Благодаря этому жалобы на несовершенство самого процесса разработки стандартов чрезвычайно редки.

5. Заключение

В этой публикации мы попытались предоставить детальный обзор нашей системы управления, природы и качества МСФО. Мы осознаем, что ничто не совершенно, и что наши стандарты можно улучшить еще больше. Поэтому в сегодняшнем пересмотре Структуры и Эффективности мы задаем открытые вопросы относительно таких глобальных вещей как финансирование и структура управления.

Однако факт заключается в том, что более 80% стран добровольно приняли у себя наши стандарты. Это, вкупе с тем, что большинство юрисдикций устояло перед соблазном внести дополнительные модификации стандартов, имеет под собой следующие основные причины.

Прежде всего, практически все юрисдикции убеждены в преимуществах единого набора стандартов учета во всем мире. Многие респонденты в ходе консультаций Еврокомиссии по итогам принятия МСФО в Европе эту точку зрения подтвердили. Для многих развивающихся стран принятие МСФО стало экономным способом усилить доверие на своих рынках капитала. Наши комментаторы знают, что как только отдельные юрисдикции начинают править уже принятые стандарты, все преимущества испаряются. Многие в курсе, что даже небольшие исправления в стандартах ведут к непоследовательности со всеми вытекающими отсюда последствиями.

Во-вторых, хотя мы и осознаем, что учет – это не совсем наука, стандарты учета гораздо менее политизированы по сравнению с другими экономическими стандартами, и это, наверное, еще одна причина, почему многие юрисдикции чувствуют себя комфортно, поручая задачу разработки международной независимой организации.

В-третьих, стандарты МСФО имеют репутацию очень качественных, хотя мы и в курсе, что дальнейшие улучшения всегда возможны.

Наконец, большинство юрисдикций прекрасно себя чувствует с комбинацией своих собственных процедур внедрения стандартов и нашей прозрачной и всеохватывающей процедурой разработки. Это обеспечивает их вовлеченность в процесс. Мы верим в то, что являемся организацией, которая умеет внимательно слушать участников, и собираемся оставаться такими и дальше.