В 2011 г. в российском законодательстве вступил в силу ряд изменений порядка учета расходов будущих периодов, что в большинстве случаев потребует пересмотра методики трансформации отчетности для целей подготовки отчетности в соответствии с МСФО.

Изменения в учете РБП по российским стандартам

Изменения, внесенные приказом Минфина России от 24 декабря 2010 г. № 186н в Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ[1] (далее Положение), существенно изменили порядок учета расходов будущих периодов.

В прежней редакции п. 65 Положения была предусмотрена возможность отражать расходы, произведенные в текущем отчетном периоде, но относящиеся к будущим периодам, в составе расходов будущих периодов. Такие расходы списывались в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся. В новой редакции п. 65 Положения упоминание о расходах будущих периодов отсутствует, и новые правила учета необходимо применять с начала 2011 г.

СПРАВОЧНО

В настоящее время в отношении порядка учета РБП в российском учете действуют следующие нормативные документы:

- приказ Минфина от 31 октября 2000 г. № 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», п. 65;

- положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007, утверждено приказом Минфина РФ от 27 декабря 2007 г. № 153н), п. 39;

- положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02, утверждено приказом Минфина РФ от 10 декабря 2002 г. № 126н), п. 22;

- положение по бухгалтерскому учету «Учет расходов по займами кредитам» (ПБУ 15/2008), п. 8;

- письмо Минфина от 12 января 2012 г. № 07-02-06/5.

Таким образом, вступающие в силу с 2011 г. изменения, с одной стороны, ограничили перечень объектов, которые могут быть включены в состав РБП, а с другой — изменили порядок их отражения в российской отчетности:

- расходы квалифицируются как расходы будущих периодов только в случаях, прямо указанных в нормативных актах;

- расходы будущих периодов, прямо не указанные в нормативных актах и отвечающие критериям признания актива, отражаются в учете и отчетности по правилам, установленным для соответствующего вида актива (НИОКР, авансы, запасы и др.);

- расходы, прямо не указанные в нормативных актах и не отвечающие критериям признания актива, должны быть ретроспективно списаны на финансовый результат.

Следует отметить, что вновь введенные правила учета РБП не требуют обнулять сч. 97 и реклассифицировать все суммы на соответствующие счета активов. Понесенные затраты можно продолжать учитывать на сч. 97. Однако в этом случае необходимо обеспечить возможность их идентификации для целей корректного отражения в отчетности: открыть дополнительные субсчета либо сформировать соответствующую структуру на аналитическом уровне.

Влияние изменений в РСБУ на методику подготовки отчетности по МСФО

В соответствии с МСФО понесенные компанией затраты могут отражаться либо как актив, либо как расходы периода — понятие «расходов будущих периодов» в МСФО отсутствует. С 2011 г. нет такого понятия и в отчетности по РСБУ. Однако, несмотря на то что в российской отчетности строку «Расходы будущих периодов» из баланса исключили, синтетический счет с таким названием остался и продолжает активно использоваться для целей учета. Основные требования, связанные с этим использованием, как уже отмечалось выше, заключаются в следующем:

- соответствие затрат, капитализированных на сч. 97, критериям признания соответствующего вида актива для целей РСБУ;

- возможность их идентификации для целей корректного отражения в финансовой отчетности.

В то же время вариант обнуления сч. 97 также является возможным и требует внесения изменений в учетную политику по РСБУ.

Влияние изменений в российских правилах учета РБП на методику подготовки отчетности по МСФО заключается в следующем:

- если компания решила не проводить тотальную переклассификацию РБП в российском учете, часть затрат будет по-прежнему аккумулироваться на одном счете и для целей МСФО необходимо будет сделать те же корректировки и реклассы, что и ранее;

- если все же РБП переклассифицированы, потребуются дополнительные тесты и корректировки (которые ранее проводились для сч. 97) в отношении каждого вида активов, в состав которых включены РБП;

- расходы, списанные в РСБУ на финансовый результат, в отдельных случаях потребуется восстановить и отразить в отчетности по МСФО как актив (например, лицензии).

Описание основных корректировок российского учета в части РБП для целей подготовки отчетности по МСФО с учетом описанных выше изменений представлено в приложении к статье.

Рассмотрим на примере описанные выше изменения в РСБУ и их влияние на методику подготовки отчетности по международным стандартам.

Пример

По состоянию на 31 декабря 2011 г. у компании в учете по РСБУ на сч. 97 «Расходы будущих периодов» числились следующие виды затрат:

- лицензия на осуществление вида деятельности (приобретена 1 июля 2009 г., срок действия — 5 лет, стоимость на дату приобретения — 3 500 тыс. руб.);

- затраты на специальное программное обеспечение для станков (приобретено 5 октября 2010 г., срок использования — 3 года, стоимость — 2 700 тыс. руб.);

- затраты на добровольное страхование имущества (условиями договора предусмотрен возврат премии пропорционально оставшемуся сроку, договор заключен 24 марта 2011 г., срок договора — 2 года, страховая премия — 1 000 тыс. руб.);

- затраты на освоение нового производства, понесенные в 2011 г. (на сумму 4 700 тыс. руб.). Завершение проекта по освоению планируется в начале 2012 г.

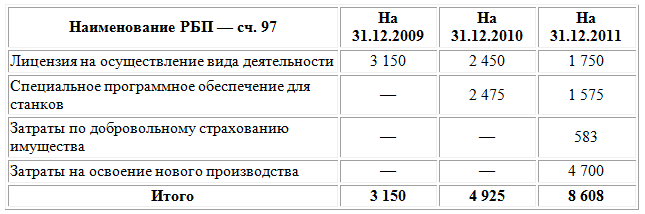

Таким образом, в бухгалтерском учете компании в период 2009—2011 гг. числились следующие объекты РБП (табл. 1).

Таблица 1

Сальдо по сч. 97 «Расходы будущих периодов» до внесения корректировок в РСБУ, тыс. руб.

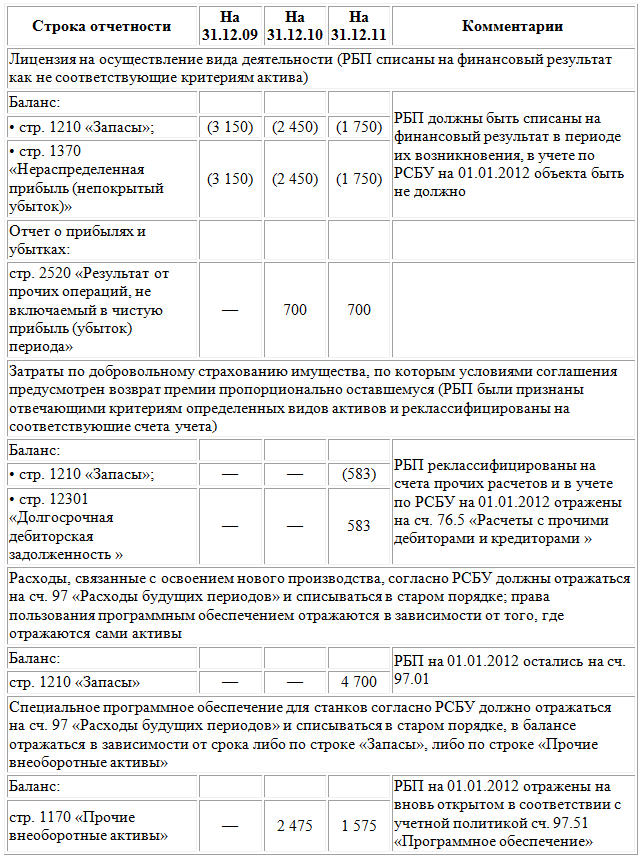

При подготовке годовой отчетности за 2011 г. компания провела инвентаризацию числящихся на сч. 97 расходов будущих периодов и в соответствии с новыми требованиям РСБУ (приказ Минфина России от 24 декабря 2010 г. № 186н) сделала следующие ретроспективные записи в учете (табл. 2).

Таблица 2

Корректировки для целей РСБУ, тыс. руб.

Также для целей подготовки отчетности по РСБУ был заполнен раздел «Корректировки в связи с изменением учетной политики и исправлением ошибок» отчета об изменениях капитала.

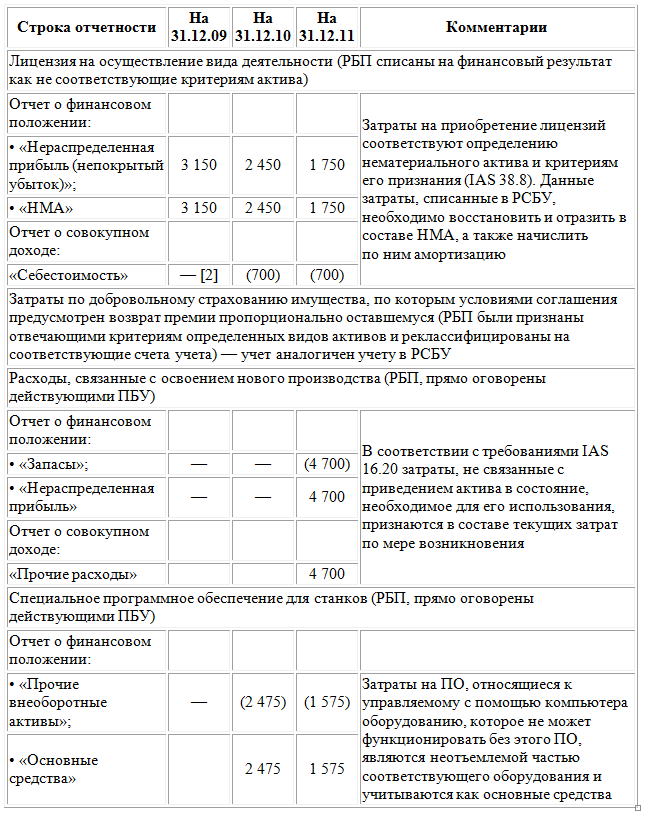

Для целей подготовки отчетности по МСФО за 2011 г. компания сформировала следующие корректировки к отчетности по РСБУ (табл. 3).

Таблица 3

Корректировки для целей МСФО

Таким образом, можно сделать вывод, что изменения в РСБУ, затронувшие правила учета расходов будущих периодов, не дали ощутимого эффекта сближения российских и международных стандартов. Более того, если компания решит выполнить корректировки сч. 97 и отразит РБП в составе соответствующего вида активов, это может повлечь увеличение объема работ по трансформации отчетности для целей МСФО.

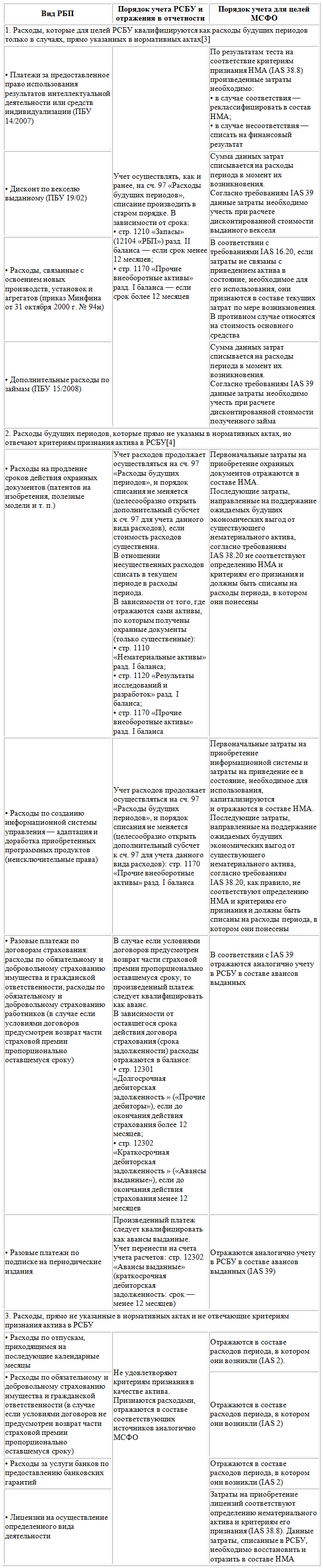

Приложение

Порядок учета расходов будущих периодов для целей РСБУ и МСФО

________________________

[1] Утверждено приказом Минфина России от 29 июля 1998 г. № 34н.

[2] В отчете о прибылях и убытках сопоставимая информация представляется только за один год.

[3] состав расходов, прямо указанных в нормативных актах РСБУ, также следует отнести:

• расходы, связанные с горно-подготовительными работами (приказ Минфина от 31 октября 2000 г. № 94н);

• расходы, связанные с подготовительными к производству работами в связи с их сезонным характером (приказ Минфина от 31 октября 2000 г. № 94н);

• расходы, связанные с рекультивацией земель и осуществлением иных природоохранных мероприятий (приказ Минфина от 31 октября 2000 г. № 94н).

Данные расходы в целях МСФО регулируются отдельными стандартами и в рамках настоящей статьи не рассматриваются.

[4] Расходы отражаются в учете и отчетности РСБУ по правилам, установленным для соответствующего вида актива (НМА, НИОКР, авансы, запасы и др.). При этом возможно использование сч. 97 «Расходы будущих периодов».