![]()

Cегодняшний выпуск периодической рассылки для инвесторов от Совета по МСФО посвящен предложенным изменениям к стандарту IFRS 4 “Страховые контракты”, которые должны предоставить страховым компаниям небольшое послабление. Объясняет тонкости и обсуждает важность деятельного участия инвесторов в обсуждениях этой темы член IASB Сью Ллойд (Sue Lloyd).

После многих лет расширенных консультаций IASB приблизился к завершению своего нового учетного стандарта по страховым контрактам. Хорошие новости, особенно для непосредственных пользователей финансовой отчетности, заключаются в том, что когда стандарт вступит в силу, страховые контракты начнут учитываться последовательно по всем стандартам МСФО. Кроме того, все, кто применяет МСФО, будут отражать свои обязательства по страховым контрактам на балансе на основе обновленного текущего базиса измерения (иначе говоря, обязательства по страховым контрактам будут дисконтироваться на основе текущих ставок дисконтирования)

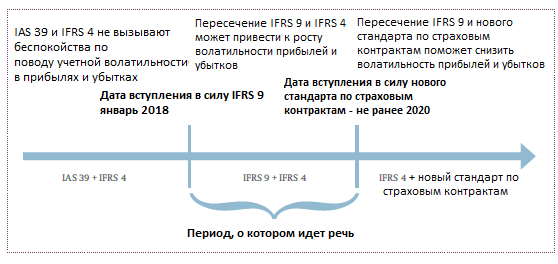

Не такие хорошие новости заключаются в том, что самый ранний срок, когда эти изменения в учете найдут свое отражение в финансовой отчетности — это 2020 год. А пока что должен вступить в силу новый порядок учета финансовых инструментов, МСФО (IFRS) 9: он станет обязательным с 2018 года. Кто-то поспешил выразить свою обеспокоенность по этому поводу и призывает Совет по МСФО “смотреть под ноги” - точнее, обратить свое внимание на расхождение во времени вступления в силу. Вопрос теперь к Вам: должны ли мы на самом деле “смотреть под ноги”, и если да, то как именно?

О чем весь сыр-бор?

Инвесторов беспокоит тот факт, что МСФО 9 будет применяться до того, как разработчики изменят порядок учета страховых контрактов. Ключевое замечание, которое озвучивают инвесторы (прежде всего, потому что измеряют сегодня свои обязательства по страховым контрактам на основе приведенной стоимости), в том, что некоторые их финансовые активы могут начать измеряться по справедливой стоимости через прибыли и убытки, как только они перейдут на IFRS 9. Типы финансовых инструментов, которые они имеют в виду — это структурированный долг и капитальные инвестиции.

Инвесторов беспокоит тот факт, что МСФО 9 будет применяться до того, как разработчики изменят порядок учета страховых контрактов.

Это будет означать, что, например, для структурированного долга изменения в справедливой стоимости (в том числе в результате изменений процентной ставки) будут отражаться в прибылях и убытках. В конечном итоге часть дополнительной волатильности, которая возникнет в прибылях и убытка в результате этого, может быть частично нейтрализована их переходом на текущий базис измерения страховых контрактов, ведь тогда изменения в процентных ставках будут также отражены через прибыли и убытки. Страховщиков, которые указывали на это, больше всего беспокоит волатильность в “промежуточном периоде”. В частности, их беспокоит, что эта краткосрочная волательность — не говоря уж о довольно существенных изменениях в учете за короткое время — может ввести в заблуждение пользователей отчетности. В результате многие страховые компании призвали IASB отложить применение МСФО 9 конкретно в их случае.

Рис. 1 Время вступления в силу IFRS 9 и нового стандарта по страховым контрактам

Совет по МСФО провел ряд целевых обсуждений с инвесторами и аналитиками в августе 2015 года, чтобы знать точно, является ли это в действительности проблемой для тех, кто пользуется финансовой отчетностью. То предварительное исследование показало смешанные взгляды касательно необходимости предпринимать какие-либо действия относительно расхождений в сроках. Некоторые инвесторы на самом деле посчитали, что это, напротив, поможет им как следует оценить эффект от МСФО 9, “переварить” его, прежде чем впоследствии переходить к изучению эффекта от изменения похода к измерению страховых контрактов. Другие же отметили, что уже привыкли видеть качественные объяснения волательности со стороны страховщиков, поэтому им, получается, “все равно”. Но были и те, кто разделяет обеспокоенность, что короткий период на проведение двух существенных изменений в учете, который испортит все аналитику текущих трендов, очень нежелателен. Поэтому нам бы очень хотелось выслушать еще мнений, прежде чем окончательно сформулировать свою позицию.

Что предлагает IASB

МСФО 9 вводит существенные улучшения в учет финансовых инструментов. В частности, стандарт предполагает подход к оценке ожидаемых кредитных потерь, который более ориентирован в будущее. Это стало важным ответом на финансовый кризис, и очень желательно, чтобы эта модель обесценения начала применяться вовремя. Совету по МСФО по этой причине весьма не нравится идея каких-либо отсрочек стандарта IFRS 9, который имеет самую широкую область применения. С учетом этого были разработаны предложения, которые должны обеспечить применимость стандарта как можно большему числу организаций начиная с 2018 года, но в то же время решить озвученные проблемы. Этого трудно добиться, потому что выделение финансовых активов, которые относятся только на страховую деятельность, очень непросто, особенно в случае с отчитывающимися организациями, ведущими деловую активность широкого спектра — например, холдингами.

Два подхода, однако, предлагаются таким образом, чтобы сосуществовать вместе: подход отсрочки (“deferral approach”) и подход наложения (“overlay approach”).

Подход отсрочки (“deferral approach”)

Совет по МСФО видит это так, что отсрочка по IFRS 9 будет предоставлена, но только для отчитывающихся предприятий, которые в основном относятся к страховщикам. Иначе говоря, эта опция будет доступна “чистым страховщикам”. Такое узконаправленное определение отвечает намерениям IASB разрешить обеспокоенность не менее узкой группы составителей отчетности. Кроме того, это отражает тот факт, что довольно много пользователей, с которыми мы общались, отнюдь не считают, что нужно предпринимать хоть какие-то действия, и многим идея отсрочки применения стандарта МСФО 9 не понравилась вообще.

Как видит это IASB? Тестирование на преобладание (страхового бизнеса во всем спектре деловой деятельности) должно серьезно отсеивать лишние компании и для этого должно основываться на сопоставлении страховых обязательств и общих обязательств организации. Конечно, тест на преобладание потребует применения суждения. Однако мы четко указываем, что если 75% обязательств относится на страхование, а остальная часть — на что-то еще (например, на банковскую деятельность), по нашему мнению, этого все равно недостаточно для того, чтобы организация считалась преимущественно страховой. Полагаем, что если использовать такую высокую планку, это действительно позволит только “чистым страховщикам” рассчитывать на отсрочку.

Некоторые могут спросить, зачем надо было вводит тест с таким высоким отсевом. Коротким ответом на это будет такой: если одни организации (например, банки) начнут использовать IFRS 9, тогда как другие организации, также с очень большими объемами финансовых активов на балансе, будут применять IAS 39, это скажется на сопоставимости отчетности. Хотя мы часто слышим аргумент, что, мол, страховщики в любом случае сравниваются с другими страховщиками (или со страховыми “сегментами”), многие инвесторы отметили, что очень важно проводить сравнения между держателями схожих активов вне зависимости от их принадлежности. Если применять высокую планку для отсева, это ограничит число компаний, не применяющих МСФО 9. Следовательно, это специально будет такой узкой группой организаций, наиболее сильно уязвимых перед обозначенной выше проблемой.

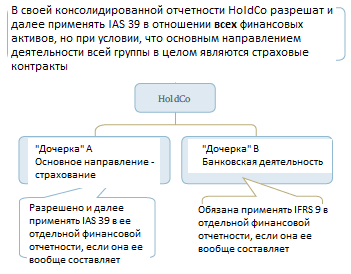

Если организация подходит под критерий для применения отсрочки по IFRS 9 и выбирает вариант продолжения использования IAS 39, данный стандарт должен распространяться на все ее финансовые инструменты, а не только лишь на те, которые относятся на страховую деятельность. Мы никогда не предлагали вариант смешанного использования IAS 39 и IFRS 9 (например, IAS 39 для страхового бизнеса, а IFRS 9 – для всего остального), и тому несколько причин, одна из которых заключается в риске. На него указывали инвесторы, с которыми нам удалось поговорить: риске отражения выгод или потерь в результате внутреннего перемещения активов из одной категории в другую.

Совет по МСФО видит это так, что отсрочка по IFRS9 будет предоставлена, но только для отчитывающихся предприятий, которые в основном относятся к страховщикам. То есть эта опция будет доступна “чистым страховщикам”

IASB считает, что если организация подпадает под критерии для отсрочки, ей нужно предоставить выбор с позиции “применять МСФО 9 или нет”, вместо того чтобы делать данную отсрочку обязательной. К сожалению, этот выбор не посчитало предпочтительным большинство инвесторов, с которыми мы разговаривали. Большинство предпочло бы как раз видеть обязательную отсрочку, чтобы учет финансовых активов этими подпадающими под критерии организациями был хотя бы последовательным.

Совет по МСФО это может понять, но при этом отмечает, что очень трудно на самом деле сделать отсрочку обязательной. Один из факторов, которые, возможно, не принимались во внимание всеми инвесторами, заключается в том, что существуют серьезные различия в том, как страховщики сегодня измеряют свои страховые контракты. Некоторые ведь уже применяют текущий базис, поэтому им эта отсрочка по МСФО 9 не нужна вовсе.

Кроме того, если рассуждать в терминах внедрения МСФО 9, некоторые организации уже начали свой переход на новый стандарт или даже успели внедрить его полностью, поэтому отсрочка принесет им очень нежелательные дополнительные затраты. А кто-то просто может выбрать улучшенный стандарт МСФО 9, как только получит такую возможность. С учетом всех этих соображений мы пришли к выводу, что хотя это решение непростое, делать отсрочку обязательной все же будет неправильно.

Любая отсрочка IFRS 9, неважно даже, насколько узка область его применения, приведет к проблемам сопоставимости отчетности различных типов организаций. Одной из ключевых причин просьбы об отсрочке (и, если уж на то пошло, готовности Совета пойти на это) было то, что новый порядок учета страховых контрактов вступит в силу только несколько лет спустя после 2018 года (т.е. когда станет обязательным МСФО 9). Для решения проблемы расхождения сроков IASB предлагает делать отсрочку не бессрочной, а ограниченной, то есть в любом случае все организации будут обязаны применять IFRS 9 c 2021 года. Таким образом, этот недостаток сопоставимости хотя бы будет ограничен во времени.

Чтобы обеспечить сопоставление отчетности тех, кто применяет МСФО 9, и тех, кто не применяет, оговорено, что отдельные ключевые раскрытия должны будут делать даже те, кто выбирает отсрочку применения стандарта. Сюда относится информация о справедливой стоимости финансовых активов, для которых в МСФО 9 потребовалось бы применение справедливой стоимости, поскольку они не относятся к “простым долговым инструментам”.

Рис. 2 Подход отсрочки (“deferral approach”)

Подход наложения (“overlay approach”).

Предложенная отсрочка подошла бы наилучшим образом компаниям, которые по сути своей относятся к страховым. Однако новый порядок учета страховых контрактов распространяется на более широкую популяцию. По сути, он затронет все организации, выпускающие страховые контракты, даже если они составляют лишь незначительную часть их бизнеса, и/или компании не регулируются при этом как страховые. В результате отсрочка может быть и не доступна для тех, на кого, тем не менее, оказывают влияние временные расхождения между МСФО 9 и новым стандартом по страховым контрактам. В дополнение можно сказать, что не все организации, даже отвечающие критериям для отсрочки, захотят на самом деле отложить применение МСФО 9. По этой причине IASB предлагает на рассмотрение такой себе “подход наложения” (“overlay approach”), который спроектирован как дополнительная возможность помимо варианта с отсрочкой.

Организация, которая использует данный подход, обязана будет применять IFRS 9. Как следствие, сопоставление отчетности можно проводить со всеми прочими организациями, в полной мере применяющими IFRS 9 – например, балансовая стоимость финансовых активов будет соответствовать классификации и измерению по стандарту МСФО 9. Однако компании при этом смогут корректировать свои прибыли и убытки таким образом, чтобы обратить эффект обратно к прежнему стандарту IAS 39 в случае с активами, имеющими отношение к страховым контрактам, которые теперь будут измеряться по справедливой стоимости через прибыли и убытки в результате применения нового стандарта МСФО 9. В результате “наложение” просто устранит дополнительную волатильность вследствие перехода на новый стандарт для этой категории активов. При этом скорректированные величины, “устраненные” из прибылей и убытков, будут признаваться в прочем совокупном доходе.

Новый порядок учета страховых контрактов… затронет все организации, выпускающие страховые контракты, даже если они составляют лишь незначительную часть их бизнеса, и/или компании не регулируются при этом как страховые

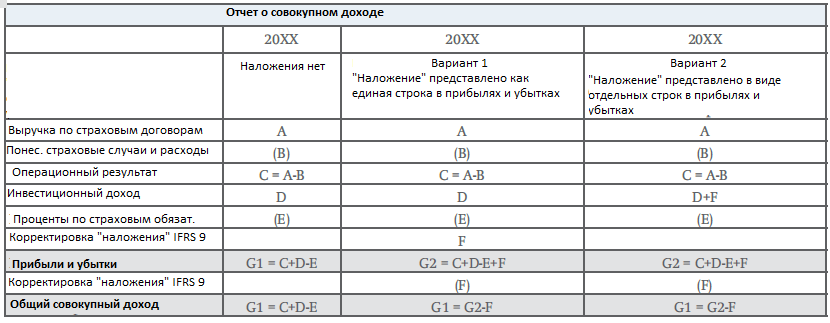

Предполагается, что организации, применяющие подход “наложения”, должны будут дополнительно раскрывать информацию о внесенных в составляющие прибылей и убытков корректировках. Это можно делать либо на лицевой стороне финансового отчета, либо же в примечаниях к отчетности. У организаций будет выбор, добавить ли одну-единственную корректировку, чтобы отразить факт “наложения” (строка F в приведенном на иллюстрации ниже Варианте 1), чтобы получить скорректированные прибыли и убытки, или же представлять корректировки для обеспечения эффекта возврата к IAS 39 построчно (это изображено в качестве инвестиционного дохода D+F в Варианте 2 на иллюстрации ниже).

Однако вне зависимости от выбранного подхода единая строка для величины корректировки потребуется для отражения на лицевой стороне финансового отчета (либо в прибылях и убытках, либо в прочем совокупном доходе). Поэтому компания, показывающая строкой скорректированный инвестиционный доход во втором варианте на иллюстрации ниже, должна будет также показать величину F в прочем совокупном доходе. IASB решил позволить этот выбор варианта представления наравне с требованием о раскрытии единой корректировочной строки на лицевой стороне, чтобы позволить компаниям выбирать вариант, более значащий для отражения их деятельности, но в то же время чтобы эффект от “наложения” был очевидным для всех пользователей отчетности.

*Сопоставимость отчетности компаний, применяющих подход “наложения” и не применяющих его, обеспечивается прозрачной презентацией величины корректировки “наложения” в прибылях и убытках, прочем совокупном доход, или и там, и там

Иллюстрация похода “наложения”

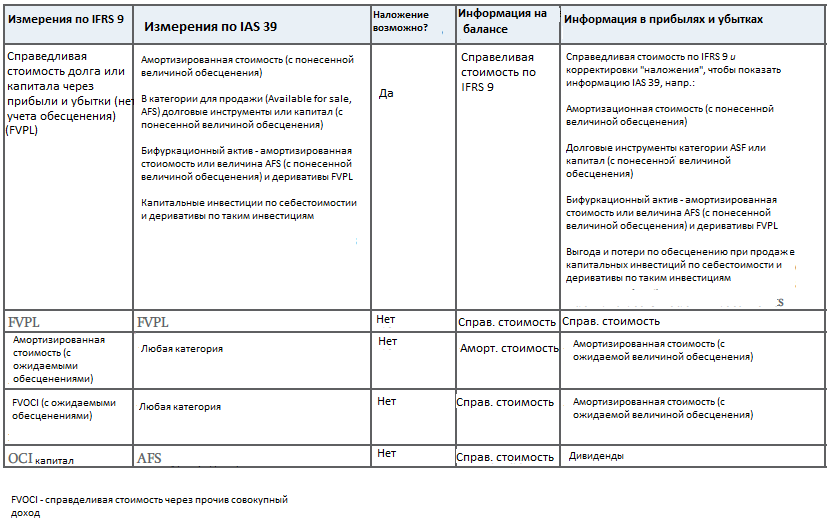

Если организация решает применять подход “наложения”, то в отличие от тех, кто просто отложит применение стандарта, здесь пользователям финансовой отчетности будет предоставлено больше информации по МСФО 9. Для активов, затронутых “наложением”, информация по IFRS 9 будет представлена как бы в дополнение: будет представлена информации о дополнительном эффекте на прибыли и убытки от применения IFRS 9 вместо IAS 39. Влияние на финансовую отчетность и типы активов в результате данного подхода просуммировано в приведенной ниже таблице. Она демонстрирует, что организация имеет право применять подход “наложения” в случае, когда измерения финансового актива ранее осуществлюсь способом, отличным от справедливой стоимости через прибыли и убытки (“FVPL”), но сейчас – самая настоящая “FVPL”.

Как видно из таблицы, для всех активов, подпадающих под обесценение, отныне будет применяться новый подход к обесценению на основе ожиданий по стандарту IFRS 9. Для финансовых активов, ранее подлежавших обесценению, это будет не так, потому что теперь они просто будут измеряться по справедливой стоимости через прибыли и убытки, когда применяется МСФО 9, тогда как эффект IAS 39 в прибылях и убытках отражает учет понесенных потерь. В результате только один тип обесценения будет раскрываться для каждого актива, но при этом базис расчета обесценения будет отличаться так, как показано в таблице выше. Это решение было принято, чтобы удовлетворить информационные потребности инвесторов, но в то же время чтобы не заставлять составителей отчетности применять новый подход на основе ожидаемых потерь в отношении более широкой категории активов по сравнению с оговоренной в стандарте.

IASB предлагает, чтобы организация, выпускающая страховые контракты, выделяла отдельно активы, в отношении которых она решит применить подход “наложения”. Это было отчасти практическим решением, потому что часто отсутствует формальная связь между финансовым активом и страховым договором. Кроме того – по той причине, что подход “наложения” увеличивает объем информации для пользователей отчетности – Совет решил, что более гибкий подход тут будет приемлем.

Нам нужно слышать ваше мнение!

Эти предложения, направленные на решение проблемы с временным расхождением применения IFRS 9 и нового стандарта по страховым контрактам, в основном были основаны на предположении, что данное расхождение приведет к серьезным осложнениям для пользователей финансовой отчетности. Но так ли это на самом деле? Ваши мнения на этот счет помогут определиться нам точнее.

В целом IASB согласен, что действительно могут быть сложности, вызванные этим временным расхождением, поэтому мы предлагаем некоторые способы решения. Согласны ли вы с тем, что можно продолжать применять IAS 39 и перейти на IFRS 9 позднее? Если да, то правильно ли мы определили тех, кто имеет на это право?

Согласны ли вы с те, что подход “наложения” предоставит больше информации, которая может быть вам полезна для понимания эффекта IFRS 9 в период, пока не вступят в силу изменения в учете страховых контрактов? А способ представления этого в отчетности – является ли он полезным для вас?

Наши предложения направлены на то, чтобы помочь вам – людям, изучающим финансовую отчетность и принимающим на ее основе решения. Мы бы очень хотели услышать ваше мнение и комментарии по этому вопросу.

С учетом того, что МСФО 9 будет применяться с 2018 года, нам необходимо принять решение быстро. Эти предложения будут находиться в обсуждении до 8 февраля 2016 года. Дайте нам знать, что вы думаете.

Остаемся на связи!

Чтобы предоставить письмо с комментариями, просим посетить go.ifrs.org/comment_AC

Если вам хочется обсудить данную тему или другие области учета, просим писать на почту Сью Ллойд slloyd@ifrs.org или Барбаре Дэвидсон (Barbara Davidson), руководителю отдела по связям с инвесторами – bdavidson@ifrs.org

Мнения, изложенные в данной статье, принадлежат ее автору и совершенно необязательно отражают официальную точку зрения Совета по МСФО или Фонда МСФО. Совет по МСФО / Фонд МСФО приветствуют, когда их члены и персонал свободно делятся своими мнениями. Данная статья написана ее автором на индивидуальной основе. Она не подвергалась анализу Советом или Фондом МСФО. Официальные позиции этих двух организаций, как известно, определяются в соответствии с более строгим порядком.

_________________________________________

-

Последний перед этим выпуск “Инвесторских перспектив”: “Инвесторские перспективы” – “Назад в будущее” (20/10/2015