Зависимость «затраты — объем — прибыль» можно представить графически. Такие графики являются весьма упрощенными, однако их основное преимущество как раз и заключается в простоте построения и наглядности. Графики «затраты – объем – прибыль» являются, по существу, статичными; те или иные изменения в исходных данных (в том числе продажной цены) требуют построения нового графика или серии графиков.

Предполагается также линейная зависимость затрат и объемов продаж, что является определенным упрощением. Графики «затраты—объем—прибыль» строятся в том виде, который лучше всего подходит для иллюстрации конкретной проблемы, из чего следует, что существуют различные виды графиков.

График «прибыль – объем продаж»

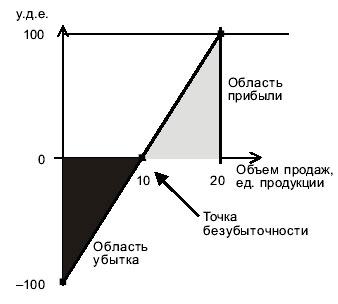

Анализ при выпуске одного вида продукции. График «прибыль – объем продаж» используется для определения возможной прибыли (убытков) при различных уровнях объемов продаж. График делится на две части горизонтальной линией объемов продаж, при этом последние могут быть выражены в количественных или стоимостных показателях, а также в процентах. Вертикальная линия представляет собой возможную прибыль (убытки), выше горизонтальной линии – прибыль, ниже – убытки.

График «прибыль – объем продаж» является графиком линейного уравнения, которое может быть выражено как

где Пр – зависимая переменная, а V – независимая переменная. Обычно значения независимой переменной наносят по горизонтальной оси, а значения зависимой – соответственно по вертикальной. Рассмотрим построение графика «прибыль – объем продаж» применительно к единственному продукту, для чего воспользуемся следующими данными:

постоянные расходы за период – 100 у.д.е.

переменные расходы на единицу – 10 у.д.е.

цена за единицу – 20 у.д.е.

Тогда уравнение прямой будет иметь следующий вид:

или Пр = 10V – 100

Для построения линейного графика необходимы две точки; причем обычно выбирают те, которые соответствуют нулевому объему продаж и нулевой прибыли (-100). Приняв V = 0, получим Пр = —100. Иными словами, если компания имеет нулевой объем продаж, то ее убытки будут равны сумме постоянных затрат. Приняв Пр = 0, получим V = 10. Полученные две точки и определяют график «прибыль – объем продаж» (рис. 1).

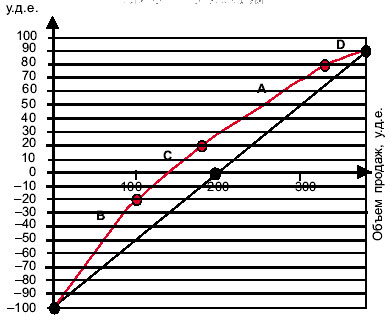

Анализ при выпуске нескольких видов продукции. График «прибыль – объем продаж» может использоваться и при выпуске нескольких видов продукции, однако в данной ситуации более предпочтительным является стоимостный подход. Поскольку по каждому продукту могут быть определены выручка от продаж и переменные затраты, очевидно, что по каждому продукту могут быть рассчитаны маржинальный доход и коэффициент маржинального дохода. Данные для построения графика представлены в табл. 1.

Рис.1. График «прибыль – объем продаж» для одного изделия

Таб.1.Исходные данные для построения графика «прибыль – объем продаж» для нескольких изделий

| Продукт | Выручка от продаж ( УД – е .) | Переменные затраты ( УД – е .) | Маржинальный доход ( УД – е .) | Коэффициент маржинального дохода ( у . д . е ./ ед .) |

| А | 150 000 | 90 000 | 60 000 | 0,4 |

| в | 100 000 | 20 000 | 80 000 | 0,8 |

| С | 80 000 | 40 000 | 40 000 | 0,5 |

| D | 50 000 | 40 000 | 10 000 | 0,2 |

| Итого | 380 000 | 190 000 | 190 000 | 0,5 |

| Постоянные затраты ( у . д . е .) – (100 000) | ||||

| Прибыль ( у . д . е .) – 90 000 | ||||

Как видно, выручка, маржинальный доход и коэффициент маржинального дохода представлены как в целом по предприятию, так и отдельно по каждому продукту. Поэтому можно построить график «прибыль — объем продаж» как для всего объема выпуска продукции, так и отдельно по каждому продукту (рис. 2).

Рис. 2. График «прибыль – объем продаж» для нескольких видов продукции

Суммарный график строится аналогично графику, приведенному выше, с той лишь разницей, что в данном случае объем продаж выражается не в единицах продукции, а в денежных единицах. Точка безубыточности для пакета в стоимостном выражении составит 200 000 у.д.е. (постоянные затраты / коэффициент маржинального дохода, или 100 000 у.д.е. / 0,5). График начинается в точке, соответствующей нулевому объему продаж и максимальному убытку (сумма постоянных затрат в размере 100 000 у.д.е.), пересекает ось абсцисс в точке безубыточности (200 000 у.д.е.) и заканчивается в точке, соответствующей суммарной прибыли в размере 90 000 у.д.е. при объеме продаж 380 000 у.д.е.

График «прибыль – объем продаж» по каждому продукту строится следующим образом. Линии прибыли наносятся для каждого продукта по мере убывания показателя коэффициента маржинального дохода, то есть начиная с продукта В, имеющего самый высокий коэффициент маржинального дохода (0,8), и заканчивая продуктом D с наименьшим коэффициентом маржинального дохода (0,2). Линия прибыли для продукта В начинается в той же точке, что и на суммарном графике, и проводится до точки, соответствующей объему продаж 100 000 у.д.е. и убытку 20 000 у.д.е. Поскольку маржинальный доход от продажи продукта В составляет 80 000 у.д.е., график показывает, что из 100 000 у.д.е. постоянных расходов (соответствующих максимальному убытку) покрываются лишь 80 000 у.д.е. Следовательно, после продажи продукта В убыток составит 20 000 у.д.е. (100 000 у.д.е. – 80 000 у.д.е.).

Линия прибыли для продукта С, имеющего коэффициент маржинального дохода 0,5, начинается в точке, где заканчивается линия для продукта В. После продажи продукта С выручка составит уже 180 000 у.д.е. (100 000 у.д.е. + 80 000 у.д.е.), что позволит получить прибыль в размере 20 000 у.д.е. Таким образом, линия прибыли для продукта С пересекает ось объема продаж и заканчивается в точке с координатами 180 000, 20 000.

Соответственно, в этой же точке начинается линия прибыли для продукта А (коэффициент маржинального дохода 0,4), а заканчивается она в точке с координатами 330 000 (100 000 + 80 000 + 150 000), 80 000 (20 000 + 60 000).

Линия прибыли для продукта D с самым низким коэффициентом маржинального дохода (0,2) наносится на график последней. Продукт D добавляет к прибыли еще 10 000 у.д.е, и суммарно последняя составляет уже 90 000 у.д.е. и 50 000 у.д.е. к объему продаж, составляющему в сумме 380 000 у.д.е.

Графическое изображение прибыли по каждому продукту наглядно отражает то, что чем круче наклон линии, тем выше коэффициент маржинального дохода. Если какой-либо продукт не обладает маржинальным доходом, то наклон линии будет нисходящим. Кроме того, размер маржинального дохода каждого продукта в денежных единицах можно определить непосредственно на графике, измерив расстояние по вертикали от точки, где начинается линия прибыли, до точки, где она заканчивается. Подобные графики используются и для анализа объема продаж по различным территориям, продавцам и типам потребителей, чьи покупки обеспечивают наибольшую прибыль для компании.

Тем не менее график «прибыль – объем продаж», будучи легким в построении и интерпретации, не отражает изменения затрат при изменении объема продаж. Такую возможность предоставляют графики «затраты — объем — прибыль».

Графики «затраты – объем -прибыль»

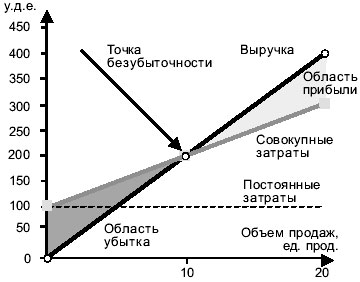

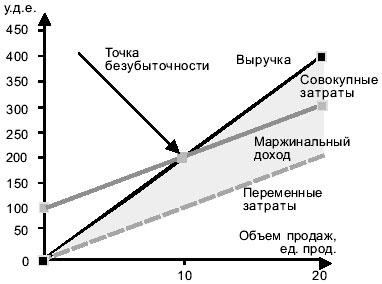

Графики «затраты — объем — прибыль» иллюстрируют соотношение между затратами, объемом продаж и прибылью. Для построения графика необходимо провести две линии – линию выручки от продаж (В) и линию совокупных затрат (ИS ). Эти линии представлены, соответственно, двумя линейными уравнениями:

Иs = SперV + Ипост

Для построения графика воспользуемся данными примера, на основании которых был построен график «прибыль — объем продаж» при выпуске одного изделия, в результате чего получим:

Иs = 10V + 100

На графике по вертикальной оси будем отображать денежные единицы, а по горизонтальной — количество проданных единиц продукции. Для построения как линии выручки, так и линии совокупных затрат необходимы две точки. Приравняв объем продаж к нулю, получим нулевую выручку, определив объем продаж в размере 20 единиц продукции, получим выручку в размере 400 у.д.е. (20 ед. « 20 у.д.е./ед.). Для уравнения совокупных затрат при нулевом объеме производства они соответствуют сумме постоянных затрат (100 у.д.е.), а при объеме продаж в 20 единиц совокупные затраты составят 300 у.д.е. (100 у.д.е. + 20 ед. » 10 у.д.е./ед.).

Существуют два основных вида графиков «затраты — объем — прибыль» — без выделения маржинального дохода и с выделением данного показателя (так называемый «маржинальный» график). В первом случае отдельно показывается линия постоянных затрат, которая проводится параллельно линии абсцисс из той же точки, что и линия совокупных затрат (рис. 3). В маржинальном графике, наоборот, выделяется линия переменных затрат, которая проводится из начала координат (рис. 4).

Рис. 3. График «затраты – объем – прибыль» без выделения маржинального дохода

Рис. 4. График «затраты – объем – прибыль» с выделением маржинального дохода

Следует обратить внимание на то, что линия выручки от продаж исходит из начала координат, а линия совокупных затрат начинается на вертикальной оси в точке, соответствующей размеру постоянных затрат. Область, где линия выручки от продаж проходит ниже линии совокупных затрат, является областью убытка, соответственно, где выше — областью прибыли. По «клину прибыли» можно судить о норме прибыли: если он, измеренный по вертикали, достаточно узкий, то норма прибыли низкая, если широкий — то норма прибыли высокая.

Точка, где линия выручки от продаж и линия совокупных затрат пересекаются, — и есть точка безубыточности. Чтобы достичь безубыточности, компания должна продать 10 единиц продукции и получить выручку от продаж в размере 200 у.д.е. В маржинальном графике также отчетливо виден маржинальный доход, который находится в области между линией выручки от продаж и линией переменных затрат.

Графики «затраты – объем – прибыль» могут быть построены и для нескольких видов продукции, причем как для каждого в отдельности, так и для всех вместе. Графики для каждого продукта представляются более информативными. Однако они имеют ограниченное применение в условиях, если предприятие выпускает много продуктов, поскольку возникает проблема распределения косвенных расходов, как постоянных, так и переменных.

График «затраты — объем — прибыль» может быть более подробным, для чего необходимо разделить постоянные и переменные затраты на отдельные составляющие. Так, в составе переменных затрат можно выделить прямые материальные затраты, прямые трудовые затраты, переменные производственные накладные расходы, переменные управленческие и коммерческие расходы. Постоянные затраты могут быть разделены аналогично на постоянные производственные накладные расходы, постоянные управленческие и коммерческие расходы. Подобным же образом может быть разделена и прибыль, в ней могут быть выделены: часть прибыли, идущая на уплату налогов, отчисления в резервный капитал, прибыль, направляемая на выплату дивидендов, и нераспределенная прибыль.

При сравнении графиков «затраты -объем — прибыль» и «прибыль — объем продаж» очевидно, что первый более полезен при определении точки безубыточности, а второй – при определении прибылей и убытков при различных уровнях объемов продаж. Для того чтобы определить размер прибыли или убытка при заданном объеме продаж по графику «затраты – объем – прибыль», необходимо произвести некоторые дополнительные вычисления. Тем не менее из-за большего информационного содержания график «затраты – объем – прибыль» имеет более широкое практическое применение.

При построении и интерпретации графиков «затраты — объем — прибыль» и «прибыль – объем продаж» нами были сделаны допущения не только о том, что они являются линейными графиками, но и о том, что продажные цены не меняются при любом объеме выпуска. Однако возникает вопрос, насколько эти допущения соответствуют реальности. Выручка может упасть вследствие насыщения существующего спроса и снижения продажной цены, а затраты возрасти после того, как будет достигнут определенный объем продаж. Использование линейных графиков, обладающих преимуществом присущей им простоты, целесообразно лишь на предварительных этапах проведения анализа.

Поэтому существует альтернативный график (экономическая модель), который допускает, что и затраты, и выручка имеют криволинейный характер. Кривая выручки растет более медленно при снижении цен, а затем опускается вниз, когда отрицательный эффект снижения цен начинает перевешивать эффект увеличения объема продаж. Совокупные затраты также имеют криволинейный характер, поскольку с увеличением эффективности производства их уровень снижается, а когда отдача падает, соответственно, повышается. На альтернативном графике существуют две точки, в которых линия выручки от продаж и линия совокупных затрат пересекаются. Таким образом, существуют две точки безубыточности, хотя вторая, расположенная ближе к максимальному объему производства, обычно не рассматривается в качестве таковой.

В пределах краткосрочного периода и линейный, и альтернативный графики показывают примерно одну и ту же зависимость затрат, выручки от продаж и прибыли от объемов продаж. Однако при расчетах на более длительную перспективу согласно линейному графику прибыль будет расти до бесконечности или до максимально возможной. В то же время в соответствии с альтернативным графиком на уровень прибыли влияет совокупный эффект снижения цен и падающей отдачи от затрат на производство.