Лизинг. Обозрение. Октябрь 2003 г.

Налоговый туман

Серьезной проблемой для лизингополучателя остается расчет НДС и налога на имущество, начисляемых на лизинговые платежи. Можно ли ее решить? Рассказывает эксперт компании Tax Cоnsulting UK Ltd Наталья Потапова

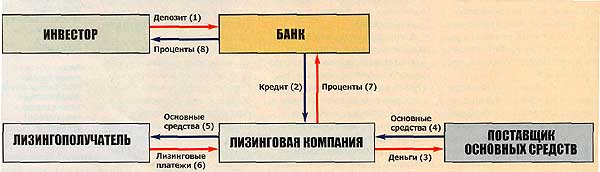

Механизм каждой конкретной лизинговой сделки может иметь свои особенности в зависимости от объема вкладываемых средств, приобретаемого оборудования и т. д. Но в целом у лизинговых схем есть ряд общих черт (см. рисунок).

Механизм лизинговой сделки

1. Инвестор размещает вкладываемые денежные средства на депозит в банке.

2. Банк выдает кредит лизинговой компании.

3-4. Лизинговая компания приобретает у поставщика основные средства производства.

При этом инвестор договаривается с банком и лизинговой компанией о том, что деньги на депозите и приобретаемые основные средства служат обеспечением кредита, выдаваемого банком, поскольку сумма выдаваемого кредита больше суммы обеспечения.

5. Лизинговая компания передает основные средства лизингополучателю.

6. Лизингополучатель производит лизинговые платежи лизинговой компании.

7. Лизинговая компания уплачивает банку проценты за пользование кредитом.

8. Банк уплачивает инвестору проценты по депозиту.

Эта схема позволяет малому и среднему бизнесу не тратить собственные ресурсы. Инвестор осуществляет вложение капитала с минимальным риском. И для банка есть прямая выгода – он размещает кредиты под хорошее обеспечение в виде депозита и приобретенных основных средств.

Но, как говорится, и в бочке меда есть ложка дегтя – это НДС и налог на имущество, которые включаются в состав лизинговых платежей, производимых клиентами лизинговых компаний.

На чьем балансе предмет лизинга?

Налоги заметно увеличивают расходы клиентов лизинговых компаний. Поэтому их расчет – существенная проблема. В настоящее время в России она регулируется нормами Налогового кодекса, а также Методическими рекомендациями по расчету лизинговых платежей. Так, в соответствии с последними, налогом на добавленную стоимость облагается выручка лизингодателя от сделки по договору лизинга. При этом в выручку лизингодателя включены амортизационные отчисления по лизинговому имуществу, плата за использованные кредитные ресурсы, сумма вознаграждения лизингодателя и плата за дополнительные услуги. Согласно п. 2 ст. 153 Налогового кодекса РФ, при определении налоговой базы по НДС выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов лизингодателя, связанных с расчетами по оплате реализованных товаров (работ, услуг).

В соответствии с пп. 3 п. 3 ст. 149 Налогового кодекса РФ, ни сумма банковского кредита, перечисленная с ссудного счета заемщика на его расчетный счет или с расчетного счета заемщика в погашение задолженности перед банком, ни проценты, начисленные банком заемщику за использование кредита и списанные со счета заемщика, налогом на добавленную стоимость не облагаются. В таком случае на практике возникает справедливое основание не начислять налог на добавленную стоимость на сумму платы за пользование кредитными ресурсами, так как она представляет собой денежные средства для расчета с кредитором. И логично было бы предположить, что и сумма платы за используемые кредитные ресурсы, включаемая в состав лизинговых платежей, не должна облагаться налогом на добавленную стоимость.

Вопрос начисления налога на имущество зависит от того, на чьем балансе находится предмет лизинга. Так, если предмет лизинга учитывается на балансе лизингодателя, то суммы налога на имущество предприятий по лизинговому имуществу включаются лизингодателем в состав лизинговых платежей. Это делается для того, чтобы получить суммы налога на имущество от лизингополучателя и затем уплатить их в бюджет. В данном случае лизингодатель является плательщиком данного налога, но фактически для получения дохода имущество использует не лизингодатель, а лизингополучатель. В связи с этим на практике возникает ситуация, когда суммы налога на имущество в со – ставе лизинговых платежей облагаются НДС. В результате происходит двойное налогообложение, что снижает привлекательность лизинга.

О чем спорят налоговики и лизингополучатели?

Очевидно, что описанная выше ситуация абсурдна и очень невыгодна для участников лизинговой деятельности. Вместе с тем, в современном законодательстве о налогах и сборах нет положений, позволяющих одно-значно решить данный вопрос.

Проблема заключается в том, что, согласно существующей практике налогообложения лизинговых платежей, в налоговую базу по данному налогу фактически включается вся сумма лизингового платежа. Поэтому, если лизингодатель хочет получить налог на имущество предприятий по лизинговому имуществу от лизингополучателя, то он включает его в состав лизинговых платежей, а значит, на указанные суммы начисляется еще и налог на добавленную стоимость.

Данная ситуация вызывает споры между налоговыми органами и участниками лизинговой деятельности, так как на практике в платежных документах по лизинговой операции указывается общая сумма лизингового платежа, исходя из которой рассчитывается и уплачивается НДС.

Нетрудно заметить, что положения Методических рекомендаций противоречат действующему налоговому законодательству и требуют значительной корректировки. В связи с этим возникает необходимость принятия нового документа, регламентирующего расчет лизинговых платежей, или внесения изменений в существующие Методические рекомендации.

Стоит отметить, что Методические рекомендации не имеют законодательной силы, а носят лишь рекомендательный характер. В пп. 2.6 данных рекомендаций в качестве примечания сказано, что «состав слагаемых при расчете выручки лизингодателя определяется законодательством о налоге на добавленную стоимость и инструкциями по определению налогооблагаемой базы». В настоящее время ни в Налоговом кодексе РФ, ни в соответствующих инструкциях нет положений, касающихся определения выручки лизингодателя от сделки по договору лизинга, регулирующих включение или исключение из состава налогооблагаемой базы по налогу на добавленную стоимость отдельных элементов лизинговых платежей.

На наш взгляд, эту проблему можно решить путем внесения соответствующих дополнений в Налоговый кодекс и разработки нового нормативного документа, регламентирующего порядок расчета лизинговых платежей и носящего обязательный характер.

Кредитование или лизинг? Вопрос открыт

Отметим, что с 1 января 2002 года вступила в силу глава 25 Налогового кодекса РФ, регулирующая порядок исчисления и уплаты налога на прибыль организаций. С этой даты лизинг лишился своего исключительного права отнесения на себе-стоимость процентов по кредитам на приобретение основных средств, так как покупатели основных средств получили право относить на себестоимость проценты по любым кредитам и займам. В результате лизинг потерял свое значительное преимущество перед кредитованием. Эти два инструмента финансирования получили одинаковое налогообложение процентов в части налога на прибыль организаций, что, с одной стороны, само по себе логично, но объективно невыгодно для лизинговых компаний.

Очевидно, что, отменив такое важное налоговое преимущество для лизинга, как исключительная возможность отнесения процентов по кредитам на приобретение имущества, подлежащего передаче в лизинг, на себестоимость продукции, государству уместно преду – смотреть иные налоговые льготы для участников лизинговой деятельности. По меньшей мере, урегулировать спорные вопросы налогообложения лизинговых операций, существующие в настоящее время. Это в значительной степени относится к исключению из налоговой базы по налогу на добавленную стоимость такого элемента лизингового платежа, как плата за пользование кредитными ресурсами, а также недопущение начисления налога на добавленную стоимость на суммы налога на имущество, входящего в состав лизинговых платежей.