Переход экономики России на рыночные условия хозяйствования поставил массу проблем, и важнейшая среди них – проблема собственности. Процессы приватизации, разгосударствление предприятий, до 90% которых находилось в собственности государства, различные процедуры банкротства существенно актуализировали вопросы оценки собственности как предприятий, так и иных объектов недвижимости.

Рыночная цена (стоимость) компании, как и любого другого товара, определяется соотношением спроса и предложения. Если спрос превышает предложение, то в результате конкуренции покупатели готовы оплатить максимальную цену. Верхняя граница цены определяется текущей стоимостью будущих прибылей, которые собственник может получить от владения этим предприятием. Особенно это характерно для отраслей, где предложение предприятий ограничено природными возможностями. Отсюда следует, что в наибольшей степени к верхней границе в случае превышения спроса над предложением будут приближены цены на сырьевые предприятия.

Минимальная цена, по которой продавец может продать свой товар, определяется его затратами на производство или приобретение этого товара.

Таким образом, рыночная цена компании определяется ее прибылью в будущем, издержками на создание аналогичных предприятий и соотношением спроса и предложения.

Все акционерные компании можно разделить на две группы:

- компании, акции которых находятся в обращении на фондовых рынках;

- компании, акции которых не представлены на фондовых рынках.

К первой группе относятся большинство зарубежных компаний, ко второй — большинство отечественных компаний.

Рыночная капитализация компаний определяется стоимостью всех ее акций и формируется как произведение рыночной цены одной акции на общее число выпущенных данной компанией акций. Капитализация компании зависит от оценки фондовым рынком ее стоимости – интегральной оценки ее устойчивости, прибыльности, важности ее продукции для экономики, новизны оборудования, квалификации персонала, системы управления и множества других характеристик. В общем случае капитализацию можно использовать в качестве интегрированного способа оценки стоимости компании.

Капитализация компании может расти двумя путями: во-первых, при неизменном числе акций может расти их цена; во-вторых, при неизменной стоимости акций может увеличиваться их число. В любом случае капитализация компании растет, если растет ценность компании, которая определяется общественной оценкой путем установления рыночной цены за ее акции.

Российский фондовый рынок находится в стадии развития, его капитализация и объем торгов все еще остаются незначительными по сравнению с развитыми рынками. На российском фондовом рынке торгуются акции лишь небольшого количества компаний. Наибольший объем в торгах занимают акции нефтяных, газовых, энергетических и телекоммуникационных компаний. Российский фондовый рынок, являясь развивающимся, имеет большой потенциал роста, что делает привлекательным приобретение акций российских компаний, которые в настоящее время сильно недооценены.

В силу этого актуальным становится вопрос об оценке капитализации компаний, или иначе – определении стоимости компаний, акции которых пока еще не обращаются на фондовом рынке.

В мировой практике используется множество различных подходов к оценке стоимости компаний, их активов и бизнеса в целом. При проведении оценочных работ в российских компаниях многие из существующих подходов либо вообще не используются, либо используются крайне редко, в результате этого на практике не всегда обеспечивается всесторонняя, полная и объективная оценка.

В настоящее время существует несколько методов оценки стоимости бизнеса:

- доходный подход;

- имущественный (затратный) подход;

- сравнительный (рыночный) подход.

Каждый подход предполагает использование при оценке присущих ему методов. Так, доходный подход предусматривает использование метода капитализации и метода дисконтирования денежных потоков. Затратный подход использует метод чистых активов и метод ликвидационной стоимости. При сравнительном подходе используются: метод рынка капитала, метод сделок и метод отраслевых коэффициентов.

Следует отметить, что ни один из перечисленных подходов и методов не исключает других, скорее они дополняют друг друга. Обычно при оценке стоимости компании в зависимости от поставленных условий, состояния самого объекта и экономической среды используют сочетание двух-трех методов, наиболее подходящих в данной ситуации.

Оценка бизнеса с применением методов доходного подхода осуществляется на основе доходов компании, тех экономических выгод, которые получит собственник от владения бизнесом в течение нескольких лет.

Оценка бизнеса с применением доходного подхода основана на принципе, что потенциальный покупатель не должен заплатить за долю в бизнесе больше, чем он (бизнес) может принести доходов в будущем. При этом будущие доходы дисконтируются и приводятся к текущей стоимости на дату проведения оценки.

Таким образом, данный подход учитывает перспективы развития компании, будущие денежные потоки и ожидания инвесторов. Все это обусловливает высокую трудоемкость оценки, что связано со сложностью прогнозирования на длительный период времени и выбором ставки дисконтирования. Такая оценка носит частично вероятностный характер.

Оценка стоимости бизнеса с применением методов имущественного или, как его еще называют, затратного подхода осуществляется исходя из величины тех активов и обязательств, которые приобрела компания за период своего функционирования.

Активы и обязательства компании в рамках затратного подхода принимаются к расчету по рыночной стоимости. Определение иной стоимости актива или обязательства должно быть аргументировано оценщиком.

Преимущество затратного подхода заключается в том, что расчет основывается на стоимости реально существующих активов. Однако из этого следует и основной недостаток – оценка статична и не учитывает возможных изменений в будущем.

Оценка стоимости компании с применением методов сравнительного подхода проводится путем сравнения (сопоставления) оцениваемого объекта с аналогичными объектами, в отношении которых имеется информация о финансово-хозяйственной деятельности, рыночной стоимости, ценах сделок с акциями или отдельными активами.

Среди методов сравнительного подхода наибольший интерес представляет метод рынка капитала. Этот метод основан на данных о рыночных ценах акций сходных компаний. Предполагается, что инвестор, действуя по принципу альтернативной инвестиции, может инвестировать либо в эти компании, либо в оцениваемую.

Определение рыночной стоимости компании данным методом основано на использовании ценовых мультипликаторов. Ценовой мультипликатор – это коэффициент, показывающий соотношение между стоимостью компании и финансовым показателем. В целях оценки может быть разработана система ценовых мультипликаторов, в основе которых лежат различные финансовые показатели: прибыль, денежный поток, дивидендные выплаты, выручка от реализации и пр.

Таким образом, метод рынка капитала базируется на реальных рыночных показателях, в частности на котировках акций, и отражает существующее положение на фондовом рынке. Однако, как и при затратном подходе, здесь отсутствует учет возможных будущих изменений в деятельности компании.

Следует отметить, что использование любого из рассмотренных выше методов требует выполнения определенных, зачастую достаточно сложных и трудоемких расчетов.

Оптимальным вариантом, существенно упрощающим процедуру расчетов и вместе с тем не снижающим объективность оценки стоимости компании, является вариант применения экономико-математических методов, и прежде всего метода регрессионного анализа, который достаточно широко используется в экономических исследованиях и расчетах.

Формирование и использование экономико-математических моделей в оценке недвижимости предусматривает последовательное прохождение следующих четырех этапов:

- формирование пакета исходных данных, то есть отбор параметров (финансово-экономических показателей) по ряду предприятий, акции которых котируются на фондовом рынке. При этом обязательным условием является наличие параметра – рыночная стоимость предприятия (функция y);

- формирование экономико-математических моделей, характеризующих аналитическую связь функции y (рыночная стоимость предприятия) с наиболее значимыми аргументами – финансово-экономическими показателями (x);

- расчет рыночной стоимости предприятий, и прежде всего предприятий, акции которых не котируются на фондовом рынке;

- анализ объективности полученных результатов (расчетной рыночной стоимости предприятий) путем сравнения их с рыночной стоимостью, полученной другими методами оценки стоимости бизнеса.

Метод регрессионного анализа позволяет учесть ряд факторов (параметров), обусловливающих какую-либо экономическую величину, и установить аналитическую форму этой взаимосвязи. Остановимся более подробно на указанных четырех этапах формирования регрессионной модели.

Этап 1. Отбор финансово-экономических параметров обычно проводится путем профессионально-логического анализа с применением методов парной корреляции. Основная задача и требования к отбору заключаются в следующем: совокупность отобранных факторов должна быть тесно связана с исследуемой экономической категорией.

Располагая рядом финансово-экономических показателей, можно построить эмпирическую формулу:

y = f (x)

Характер этой формулы (модели) должен быть такой, чтобы расчетное значение функции (у) при значении аргумента x = xi по возможности было бы близко к фактической величине yi.

На основании изложенного авторами была предпринята попытка определить рыночную стоимость крупнейших российских предприятий черной металлургии. При этом использовалась двухфакторная регрессионная модель, построенная на фактических статистических данных о показателях «прибыль» и «выручка от реализации» по двадцати шести иностранным металлургическим компаниям (был принят во внимание отраслевой аспект), представленным в табл. 1.

Таб.1.Основные финансовые показатели иностранных металлургических компаний за 2004 г., млрд долл.

| Компании | Рыночная стоимость компании | Прибыль до уплаты налогов | Выручка от реализации | |

| 1 | АК Steel Holding Corp | 1,70 | 0,577 | 5,510 |

| 2 | Allegheny Technologies, Inc | 2,65 | 0,205 | 3,030 |

| 3 | Carpenter Technology Corp | 1,54 | 0,219 | 1,250 |

| 4 | Compania Siderurgica Nacional | 6,44 | 2,340 | 4,600 |

| 5 | Corus Group Pic | 5,21 | 1,650 | 16,440 |

| 6 | Gerdau Amensteel Corp | 1,77 | 0,537 | 3,390 |

| 7 | Gerdau SA | 6,30 | 2,660 | 9,050 |

| 8 | Grupo Simec SA de CV | 0,62 | 0,214 | 0,604 |

| 9 | Ipsco, Inc | 2,26 | 0,914 | 2,720 |

| 10 | KubotaCorp | 9,68 | 1,020 | 8,790 |

| 11 | Mechel Steel Group ОАО | 3,02 | 0,889 | 3,640 |

| 12 | Ispat International N V | 16,49 | 7,650 | 24,480 |

| 13 | Novamencan Steel, Inc | 0,36 | 0,112 | 0,841 |

| 14 | Nucor Corp | 7,66 | 2,610 | 12,410 |

| 15 | Oregon Steel Mills, Inc | 0,85 | 0,273 | 1,230 |

| 16 | Quanex Corp | 1,64 | 0,273 | 1,840 |

| 17 | Roanoke Electric Steel Corp | 0,26 | 0,084 | 0,547 |

| 18 | Schnitzer Steel Industries, Inc | 0,82 | 0,189 | 0,846 |

| 19 | Steel Dynamics, Inc | 1,76 | 0,642 | 2,330 |

| 20 | Steel Technologies, Inc | 0,35 | 0,101 | 1,010 |

| 21 | United States Steel Corp | 4,75 | 2,350 | 14,810 |

| 22 | Universal Stainless Alloy Products, Inc | 0,10 | 0,018 | 0,142 |

| 23 | Wheeling-Pittsburgh Corp | 0,64 | 0,150 | 1,530 |

| 24 | WHX Corp | 0,21 | 0,022 | 0,395 |

| 25 | Worthington Industries, Inc | 1,75 | 0,331 | 3,080 |

| 26 | POSCO | 14,18 | 7,490 | 24,460 |

Таким образом, ключевыми факторами в оценке стоимости предприятия были приняты:

- прибыль до уплаты налогов (П);

- выручка от реализации (В).

Эти факторы имеют тесную связь с функцией рыночной стоимости предприятия (у), что подтверждается высокими значениями коэффициентов корреляции и детерминации.

Такая тесная связь имеет следующий экономический смысл:

- компания, имеющая значительные размеры выручки и прибыли, будет стоить больше, чем компания с низкими финансовыми показателями;

- при увеличении выручки и прибыли должна возрасти способность компании генерировать чистые денежные потоки, а следовательно, и стоимость компании;

- компания, которая, несмотря на существенный размер выручки, демонстрирует низкий уровень прибыли, будет более низко оценена инвесторами.

Этап 2. Существует возможность построения двухфакторной регрессионной модели следующего вида:

y = b0 + b1П + b2B

Численные значения коэффициентов регрессии (b0, b1, b2) были определены в результате решения соответствующей системы уравнений и составили:

b0 = 0.69; b1 = 1.30; b2 = 0.21

В результате уравнение регрессии примет следующий вид:

у = 0,69 + 1,30П + 0,21В

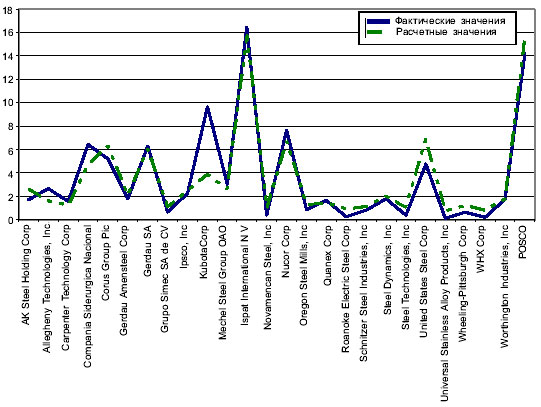

Объективность полученного уравнения подтверждается высокими значениями коэффициента корреляции (Кк = 0,94) и коэффициента детерминации (К = 0,89). Полученное уравнение регрессии позволяет определить фактическое и расчетное значения стоимости компании (у), представленные в табл. 2 и на рис. 1.

Таб.2.Фактические и расчетные значения стоимости иностранных металлургических компаний, млрд долл.

| Компании | Фактическая рыночная стоимость компании | Расчетная рыночная стоимость компании | |

| 1 | АК Steel Holding Corp | 1,70 | 2,60 |

| 2 | Allegheny Technologies, Inc | 2,65 | 1,60 |

| 3 | Carpenter Technology Corp | 1,54 | 1,24 |

| 4 | Compania Siderurgica Nacional | 6,44 | 4,71 |

| 5 | Corus Group Pic | 5,21 | 6,30 |

| 6 | Gerdau Amensteel Corp | 1,77 | 2,11 |

| 7 | Gerdau SA | 6,30 | 6,06 |

| 8 | Grupo Simec SA de CV | 0,62 | 1,10 |

| 9 | Ipsco, Inc | 2,26 | 2,46 |

| 10 | KubotaCorp | 9,68 | 3,87 |

| 11 | Mechel Steel Group ОАО | 3,02 | 2,62 |

| 12 | Ispat International N V | 16,49 | 15,81 |

| 13 | Novamencan Steel, Inc | 0,36 | 1,02 |

| 14 | Nucor Corp | 7,66 | 6,70 |

| 15 | Oregon Steel Mills, Inc | 0,85 | 1,31 |

| 16 | Quanex Corp | 1,64 | 1,44 |

| 17 | Roanoke Electric Steel Corp | 0,26 | 0,92 |

| 18 | Schnitzer Steel Industries, Inc | 0,82 | 1,12 |

| 19 | Steel Dynamics, Inc | 1,76 | 2,02 |

| 20 | Steel Technologies, Inc | 0,35 | 1,04 |

| 21 | United States Steel Corp | 4,75 | 6,87 |

| 22 | Universal Stainless Alloy Products, Inc | 0,10 | 0,75 |

| 23 | Wheeling-Pittsburgh Corp | 0,64 | 1,21 |

| 24 | WHX Corp | 0,21 | 0,80 |

| 25 | Worthington Industries, Inc | 1,75 | 1,77 |

| 26 | POSCO | 14,18 | 15,60 |

| Итого | 93,01 | 93,01 | |

| Среднее значение | 3,58 | 3,58 |

Анализ данных табл. 2 и рис. 1 показывает, что сформированная экономико-математическая модель для отдельных компаний лишь приблизительно описывает показатель у, что может быть связано с влиянием факторов, которые не учтены данной моделью. В качестве таких факторов можно назвать перспективы развития компании (как негативные, так и позитивные), о которых стало известно фондовому рынку (ожидаемое снижение или повышение цен на отдельные виды металлопродукции, снижение или повышение потребности в металлопродукции, уровень прогрессивных технологий и проч.).

Рис. 1. Фактическая и расчетная рыночная стоимость иностранных металлургических компаний

Этап 3. Возникает вопрос, насколько представленная выше двухфакторная регрессионная модель, сформированная на базе статистических данных иностранных компаний, может быть использована для объективной оценки рыночной стоимости российских предприятий черной металлургии.

В табл. 3 представлены исходные данные (показатели прибыли и выручки от реализации) и результаты оценки рыночной стоимости пяти крупнейших отечественных предприятий черной металлургии по результатами их производственно-хозяйственной деятельности за 2004 год.

Таб.3.Расчетная оценка рыночной стоимости российских предприятий черной металлургии, млрд долл.

| Наименование предприятия | Прибыль до уплаты налогов | Выручка от реализации | Расчетная рыночная стоимость ( у ) |

| Новолипецкий металлургический комбинат ( НЛМК ) | 2,47 | 4,54 | 0,69 + 1,30 « 2,47 + 0,21 » 4,54 = 4,86 |

| Северсталь | 2,12 | 6,65 | 0,69 + 1,30 « 2,12 + 0,21 » 6,65 = 4,85 |

| Магнитогорский металлургический комбинат ( ММ К ) | 1,71 | 4,83 | 0,69 + 1,30 « 1,71 + 0,21 » 4,83 = 3,94 |

| Группа «Мечел» | 0,87 | 3,64 | 0,69 + 1,30 « 0,87 + 0,21 » 3,64 = 2,59 |

| Евразхолдинг | 2,01 | 5,77 | 0,69 + 1,30 « 2,01 + 0,21 » 5,77 = 4,53 |

Объективность результатов оценки, представленных в табл. 3, можно установить, сравнивая приведенные выше расчетные результаты с оценкой стоимости предприятий российского металлургического комплекса, полученной традиционными методами.

Этап 4. В качестве варианта для установления фактической рыночной стоимости предприятий были использованы данные рейтинга трехсот крупнейших компаний России* . Основным критерием при составлении рейтинга была принята стоимость обыкновенных акций компании, равная произведению числа акций на их рыночную цену. Цена акции определялась следующим образом. На отчетную дату (30 июня 2004 г.) по информации фондовой биржи РТС выбирались эмитенты, у которых суммарное число заявок на покупку и продажу обыкновенных акций было не меньше четырех, причем из них не менее двух заявок — на покупку ценных бумаг. Если разница в лучших котировках на покупку и продажу (спрэд) превышала 10% или присутствовали только заявки на покупку, в качестве рыночной цены бралась лучшая заявка на покупку. В случае, если спрэд не превышал 10%, цена рассчитывалась как среднеарифметическое лучших котировок. Для компаний, чьи ценные бумаги обращаются преимущественно на западных рынках, в качестве рыночной бралась последняя котировка на отчетную дату на соответствующей западной бирже. Кроме того, в рейтинг были включены акции, которые не представлены в списках российских бирж или не имеют там достаточного числа котировок (например, ММК). Были опрошены профессиональные участники, которые выставили собственные котировки на покупку и продажу. Рыночная цена для них определялась также по приведенной выше методике. В табл. 4 представлены «расчетные» и «фактические» (на 30 июня 2004 г.) значения рыночной стоимости крупнейших металлургических компаний России.

Таб.4.Оценка рыночной стоимости металлургических предприятий России

| Наименование предприятия | Рыночная стоимость ( у ) | Отклонение расчетного значения от фактического | ||

| расчетная , млрд долл . | фактическая , млрд долл . | абсолютное , млрд долл . | относительное , % | |

| нлмк | 4,86 | 4,85 | 0,01 | 2 |

| Северсталь | 4,85 | 3,86 | 0,99 | 26 |

| ММК | 3,94 | 3,23 | 0,71 | 22 |

| Группа «Мечел» | 2,59 | 3,02 | -0,43 | 14 |

| Евразхолдинг | 4,53 | 4,33 | 0,20 | 5 |

Анализ полученных результатов по оценке рыночной стоимости отечественных предприятий черной металлургии свидетельствует о важности и целесообразности использования экономико-математических методов при оценке стоимости российской недвижимости.

Более высокие расчетные значения (в первую очередь по Северстали и ММК) объясняются тем, что «фактическая» оценка рыночной стоимости предприятий приводилась по состоянию на 1 июля 2004 года.

Так как 2004 г. был исключительно благоприятным для предприятий черной металлургии, то «фактическая» стоимость на конец 2004 г. для большинства компаний превышала аналогичный показатель на середину года.

Применение многофакторных регрессионных моделей для различных отраслей экономики и народнохозяйственных комплексов позволяет в минимальные сроки (т.к. снижается трудоемкость оценки) получать приемлемые результаты по оценке рыночной стоимости объектов недвижимости, что является исключительно важным для формирования рыночных отношений в российской экономике.