Анализ финансового состояния компании. Основные подходы к проведению анализа финансового состояния предприятия

2.5. Анализ финансовых взаимоотношений организации с поставщиками и покупателями

Для характеристики условий взаиморасчетов предприятия с поставщиками и покупателями не достаточно проанализировать отдельно дебиторскую или кредиторскую задолженность, либо рассмотреть авансы. Необходимо оценить их в совокупности.

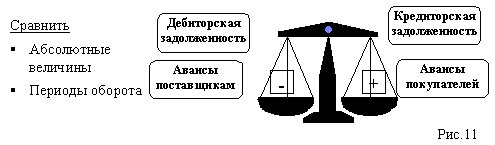

Оценку условий расчетов предприятия с поставщиками и покупателями можно представить в виде весов (рис. 11), на одной чаше которых размещаются дебиторская задолженность и авансы поставщикам, на другой – кредиторская задолженность и авансы покупателей.

Отсрочка платежей покупателей за отгруженную продукцию (дебиторская задолженность) и предоплата закупаемых ресурсов и услуг (авансы поставщикам) – показатели, значительное увеличение которых неблагоприятно для организации с финансовой точки зрения. Их рост увеличивает потребность предприятия в дополнительных финансовых ресурсах. Таким образом, дебиторская задолженность и авансы поставщикам размещаются на чаше весов, отражающих неблагоприятные для предприятия условия расчетов с покупателями и поставщиками.

Отсрочка оплаты счетов за используемые ресурсы (кредиторская задолженность), а также получение предоплаты от покупателей до отгрузки продукции (авансы покупателей) положительно влияют на финансовое состояние предприятия. Указанные составляющие представляют собой источники финансирования текущей производственной деятельности, поэтому размещаются на чаше весов, отражающих благоприятные для предприятия условия расчетов с покупателями и поставщиками.

Оценить условия расчетов предприятия с поставщиками и покупателями можно, сравнивая попарно дебиторскую и кредиторскую задолженности, авансы поставщикам и авансы покупателей. Сравнение проводится на основании абсолютных величин и периодов оборота указанных элементов. В дополнение может быть использована информация анализа структуры Баланса, а именно: оценка доли авансов поставщикам и кредиторской задолженности в текущих затратах, доли дебиторской задолженности и авансов покупателей в выручке от реализации (таблица 9, стр. 197).

Общий подход к анализу условий расчетов организации с поставщиками и покупателями можно сформулировать следующим образом: поступления от покупателей (дебиторская задолженность, авансы покупателей) должны иметь такую абсолютную величину и период оборота, чтобы покрывать необходимые платежи поставщикам (кредиторская задолженность, авансы поставщикам, характеризующиеся своей абсолютной величиной и периодами оборота).

С точки зрения финансового состояния предприятия, необходимо помнить о следующем. Дебиторская задолженность представляет собой требование к заказчику о выплате фиксированной суммы в будущем. В связи с инфляцией указанная сумма теряет свою стоимость и ведет к убыткам предприятия на сумму снижения покупательной способности долговых денег. В этом случае убытки являются не бухгалтерскими, а экономическими.

Таким образом, значительное превосходство периода оборота и абсолютной величины дебиторской задолженности над периодом оборота и абсолютной величиной кредиторской задолженности отрицательно сказывается на финансовом состоянии предприятия.

Предприятие, используя свою кредиторскую задолженность – то есть предоставляемую поставщиками отсрочку по оплате счетов – извлекает из этого выгоду. Оно получает возможность расплатиться по своим обязательствам деньгами со сниженной покупательной способностью. Безусловно, речь идет об использовании кредиторской задолженности, определяемой условиями договоров, но не о нарушении условий расчетов с поставщиками и создании просроченной кредиторской задолженности.

В то же время превосходство абсолютной величины кредиторской задолженности над дебиторской (при сопоставимости периодов оборота) увеличивает риск срыва платежей поставщикам.

Общие условия расчетов предприятия с поставщиками и покупателями характеризуются суммой собственных средств, необходимых для обеспечения бесперебойных платежей поставщикам.

Благоприятными для организации являются условия расчетов, при которых текущие поступления от покупателей (дебиторская задолженность и авансы покупателей) полностью покрывают платежи поставщикам (кредиторскую задолженность и авансы поставщикам) и не возникает потребности вложения собственных средств для поддержания бесперебойных платежей поставщикам.

Алгоритм расчета величины собственного капитала, необходимого для обеспечения бесперебойных платежей поставщикам, представлен в главе 2.6.2. В пунктах 1-11 таблицы G (стр. 80-81) и пунктах 1-12 таблицы H (стр. 83-84) последовательно представлены шаги расчета искомого показателя – «Величина собственных средств, необходимых для покрытия текущих платежей поставщикам» Если результат расчетов показывает, что величина собственных средств, необходимых для покрытия текущих платежей поставщикам, имеет нулевое значение – можно сделать вывод о благоприятных для финансового состояния предприятия условиях расчетов с покупателями и поставщиками. Иными словами, для обеспечения своевременных и бесперебойных платежей поставщикам вложения собственных средств не требуется – достаточно текущих поступлений от покупателей.

Если в результате расчетов получена сумма необходимых собственных средств, превышающая 0 (положительное значение), можно вести речь о невыгодных для финансового положения предприятия условиях взаиморасчетов (таблица 9, стр. 197). В данном случае поступлений от покупателей (дебиторская задолженность, авансы покупателей) не достаточно для полного покрытия платежей поставщикам (кредиторская задолженность, авансы поставщикам). Следовательно, можно рекомендовать предприятию оптимизировать величины и периоды оборота составляющих взаиморасчетов. Какие именно элементы могут быть оптимизированы, показывает анализ оборачиваемости (периодов оборота) и структуры баланса.

Данный алгоритм позволяет получить представление о допустимых величинах и периодах оборота основных составляющих взаиморасчетов предприятия с покупателями и поставщиками (дебиторской и кредиторской задолженности, авансов покупателей и авансов поставщикам). При этом возможно учесть влияние регулярности платежей (в рамках сложившихся периодов оборота) на общую характеристику условий расчетов и, следовательно, на финансовое положение организации в целом.