По материалам: https://www.ifrs.org

Буквально на днях Совет по МСФО представил публикацию, которая надолго займет умы неравнодушных к теме учета объединения бизнеса в соответствии с международными стандартами финансовой отчетности. Хотя это еще не сам обновленный стандарт IFRS 3, но это все же целый ряд вполне конкретных предложений по улучшению, которые IASB хочет пустить в дело - только в зависимости от того, каким будет ответ. Высказать свое мнение можно в течение следующих шести месяцев, а пока давайте чуть подробнее разберем, что предлагают разработчики.

Как разъяснил в прошлый четверг глава IASB Ханс Хугерворст (Hans Hoogervorst), к действующей версии МСФО 3 есть ряд нареканий, что продемонстрировал анализ его практической эффективности. Пользователи желают знать, насколько в действительности оказываются эффективными транзакции по слиянию и поглощению – которые, как правило, проходят при участии крупных компаний и являются центральными для экономики любой страны и глобальной экономики в целом.

Для примера, по итогам прошлого года общий объем таких сделок достиг цифры в 4 трлн. долларов (данные JPMorgan, “2020 Global M&A Outlook”). Гудвилл при этом, по данным Capital IQ на февраль этого года, оценивался в $8 трлн. по всем мировым компаниям с биржевым листингом, что составляет 18% от их капитализации и 3% от их общих активов. Цифры, очевидно, очень серьезные. И хотя проведенное несколько лет назад изучение качества применения IFRS 3 не выявило критичных проблем со стандартом, Совет по МСФО все равно решил пустить в работу проект, который помог бы определить возможные способы повышения качества информации для инвесторов. Значительный шаг в его реализации был сделан буквально несколько дней назад.

В рамках данного проекта Совет по МСФО (и все, кто следят за его работой, конечно) интересуется следующими четырьмя ключевыми темами:

- Раскрытие информации о приобретении бизнеса

- Тестирование гудвилла на обесценение - действительная эффективность подхода и затраты на него

- Возвращать ли амортизацию гудвилла

- Признание нематериальных активов отдельно от гудвилла

О них и поговорим подробнее в этом материале, однако сначала немного об основных выводах на сегодня. Это, скажем так, предварительные взгляды, которые Совет по МСФО выставляет на обсуждение, желая услышать по ним отклик.

- Совет будет определять новые цели раскрытия информации и улучшать требования к раскрытию информации в IFRS 3

- Альтернативный подход к тестированию на обесценение гудвилла разработать пока не получается

- От идеи возврата к амортизации предварительно решено отказаться

- От компаний нужно потребовать раскрывать на балансе общую величину капитала за вычетом гудвилла

- Совет разработает предложения по упрощению проведения тестирования на обесценение. Самое вероятное, что он может сделать – это заменить обязательное ежегодное тестирование на тестирование в случае срабатывания специальных индикаторов обесценения. Этот же подход он распространит на нематериальные активы с бесконечным сроком полезного использования

- При этом не будет меняться список идентифицированных нематериальных активов, которые обязаны признаваться отдельно от гудвилла

- Совет по МСФО также представит предложения для общего упрощения требований к оценке стоимости. Наиболее вероятно, что он разрешит использовать в расчете посленалоговые денежные потоки и посленалоговые ставки дисконтирования, а также устранит ограничение на включение денежных потоков от будущей реструктуризации или улучшения функциональности актива

Раскрытие информации о приобретении бизнеса

По сути, главное, что хотят знать инвесторы - это была ли уплачена справедливая цена в ходе сделки, не так ли? А как это проверить, если компании, по их словам, обычно не раскрывают достаточно данных по результатам деятельности уже приобретенного бизнеса, ведь прямо их об этом не просят? Конечно, тест на обесценение по приносящим денежные потоки активам может просигнализировать о снижении результата, только вот слишком поздно. Тестирование на обесценение - тема отдельная, а если его пока не трогать, то улучшить качество раскрытий все равно можно, заставив компании раскрывать в отчетности:

- Стратегические ориентиры для проведения сделки по приобретению бизнеса. В большинстве случаев уплаченные за приобретение бизнеса суммы будут составлять существенную часть стоимости, а это значит, что последствия провала сделки будут для компании-приобретателя весьма существенными. Из этого следует, что менеджеры должны все-таки отслеживать, как приобретенный бизнес ведет себя в последующие периоды, и сопоставлять фактические результаты с намеченными в качестве стратегических ориентиров. По мнению IASB, инвесторам следует знать всю эту информацию, даже если приобретенный бизнес полностью интегрируется, и это, по факту, становится уже информацией об объединенном бизнесе.

- Количественные показатели, с помощью которых отслеживается прогресс в реализации стратегических целей. Совет при этом не собирается предлагать никаких специфических показателей для расчета, так как считает, что ни один не будет адекватным универсальным показателем для всех.

- То, в какой мере заданные стратегические ориентиры в действительности достигаются в периоды после проведения сделки.

- Прочая информация, которая может в дальнейшем лечь в основу целевых улучшение в требованиях к IFRS 3.

Улучшения ежегодного тестирования гудвилла на обесценение

Это требование содержит IAS 36 “Обесценение активов”. Обо всех недостатках этого подхода уже говорилось немало, поэтому перечислять их еще раз не будем. Что может поделать в ответ Совет по МСФО? Как считает он сам - пока что немного. Если, предположим, проблема в завышении оценок денежных потоков, то решать ее лучше аудиторам и регуляторам, а не через стандарты МСФО. А если согласиться с тем, что сегодняшнее тестирование гудвилла на обесценение представляет собой не прямое тестирование гудвилла, а тестирование его в составе генерирующих наличность активов, то можно было бы подумать, как сфокусировать это тестирование на гудвилле. Это по-прежнему будет непрямое тестирование (ведь сам гудвилл наличность отдельно не генерирует, а поэтому и нельзя протестировать его совсем отдельно), но, по крайней мере, стоило попытаться сделать тестирование более эффективным. К сожалению, на данный момент Совет не видит путей улучшения тестирования, которые оправдали бы свою разработку.

Вернется ли амортизация?

Если нельзя существенным образом улучшить подход с тестированием, можно ли добиться улучшений в IAS 36 через возврат к амортизации гудвилла? Это простой с точки зрения бухгалтерской практики способ, позволяющий устранить все беспокойство пользователей отчетности относительно того, не переоценен ли сейчас гудвилл на балансе. Однако четкого консенсуса относительно этого на данный момент нет даже у самих членов МСФО, которые высказывают разные аргументы за и против.

Для примера, те, кто поддерживают идею возврата амортизации:

- Указывают на провал с предложением хоть каких-то адекватных решений по улучшению действующего подхода (см. выше);

- Отмечают постоянный рост общемировой величины гудвилла, что свидетельствует о том, что менеджеры компаний не очень сознательно отражают информацию по результатам приобретений;

- Наконец, заявляют, что гудвилл - убывающий актив с конечным сроком полезного использования (на самом деле эту точку зрения разделяют далеко не все – см. “Убывает ли гудвилл?”).

На другой стороне баррикад немало противников амортизации, у которых аргументы также разнятся:

- Пусть тестирование не направлено непосредственно на гудвилл, все равно эта информация полезна в плане подтверждения предыдущих оценок, даже если она и запаздывает;

- Оценить сроки полезного использования гудвилла невозможно, поэтому амортизационные начисления будут браться “с потолка”;

- Совету не следует хвататься за амортизацию только лишь для того, чтобы решить указанные выше проблемы слишком вольного применения тестирования или накапливания гудвилла в мировом масштабе, ведь его рост может объясняться и другими причинами (например, изменением характера экономических отношений);

- Наконец, нет никаких убедительных свидетельств, что амортизация будет намного лучше.

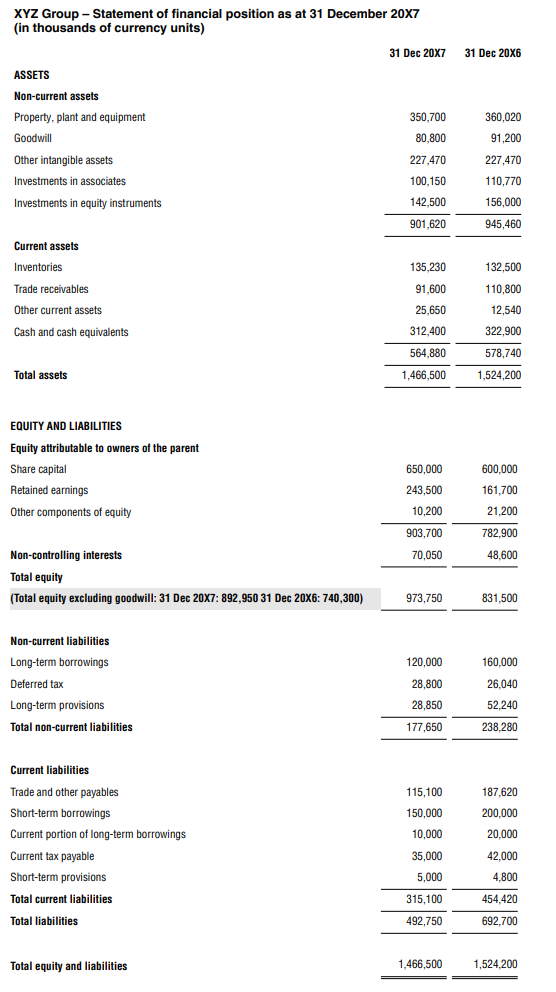

Независимо от того, что будет решено по итогу, и останется ли только обесценение, или перейдем на амортизацию - в любом случае ни то, ни другое не обеспечит инвесторов достаточной информацией для выводов о реальном успехе проведенной сделки по слиянию, поскольку у обеих моделей свои ограничения. Из этого следует простой вывод, что дополнительными раскрытиями компании в любом случае нагрузят. Как одно из возможных улучшений в плане раскрытия информации - более четкое представление гудвилла на балансе: собственный капитал будет показываться без него. Ниже приведена иллюстрация из приложения к вышедшему на прошлой неделе дискуссионному документу, в которой показаны два способа представления собственного капитала без учета гудвилла на балансе (выделены жирным шрифтом):

Источник: Discussion Paper DP/2020/1 Business Combinations—Disclosures, Goodwill and Impairment

Каждый год - необязательно

Это одно из самых существенных облегчений, которые могут сделать. Проводить тестирование каждый год необязательно, если нет признаков обесценения - правда, в конце каждого отчетного периода все равно придется смотреть, не появились ли они. Некоторые члены Совета поддерживают эту идею только при одновременном введении амортизации, поскольку устранение требования о ежегодном тестировании автоматически сделает процедуру менее строгой. Однако есть и такие, кто голосует за это облегчение даже без сопутствующей амортизации, отмечая, что экономия расходов для компаний будет колоссальной, тогда как ценность от тестирования снизиться разве что несильно.

Ценность в использовании

Здесь, согласно предварительным взглядам, требуется улучшение оценки. Это можно сделать, обязав компаним включать сюда денежные потоки от будущей, еще не проведенной реструктуризации или улучшения актива, а также позволив им использовать посленалоговые денежные потоки и ставки дисконтирования. Это даст возможность снизить расходы на проведение тестирования на обесценение, сделает его более простым (в том числе для перепроверки внешними аудиторами), и обеспечит пользователей отчетности более полезной информацией.

Нематериальные активы

Изменения к IAS 38 и сам IFRS 3 расширили охват нематериальных активов для отдельного от гудвилла признания, но насколько это оказалось полезным - здесь мнения расходятся. Кто-то считает, что отдельное признание помогает увидеть более четко, что именно приобрела организация. Однако немало и тех, кто сомневается в полезности этого, ведь аналогичные, но внутренне сгенерированные нематериальные активы отдельно не отражаются, а кроме того - некоторые их виды просто трудно измерить. Оценки составителями отчетности их расходов на подготовку отчетности в этой связи также разнятся. А поскольку у обеих сторон на данный момент нет четкого перевеса мнений, то и Совет по МСФО пока не видит убедительных причин, чтобы как-то расширять или сужать список нематериальных активов, подлежащих раскрытию отдельно от гудвилла.

Участвуем и ждем новостей

Итоговое решение относительно будущих изменений в стандарте IFRS 3 Совет по МСФО будет принимать, тщательно взвешивая выгоды от реализации изменений и расходы на них. В данном случае процесс взаимного взвешивания обещает быть непростым, ведь выводы по каждому из описанных только пунктов будут взаимозависимы. Например, является ли сегодняшний подход к тестированию гудвилла на обесценение неэффективным, и насколько именно, в значительной мере повлияет на решение относительно возврата амортизации. А само решение о возврате амортизации, как было показано на примере даже отдельных членов Совета по МСФО, может повлиять на отказ от ежегодного тестирования в пользу тестирования при появлении признаков обесценения.

Однако относительно итогового набора изменений IASB рассчитывает, что он, конечно же, принесет больше пользы. Теперь впереди долгих шесть месяцев на то, чтобы внимательно все изучить и поделиться своим мнением с разработчиками международных стандартов финансовой отчетности. Кто знает - может, именно ваш аргумент станет решающим?