Сегодня банки перегружены непрофильными активами. К сожалению, опыт управления в кредитных организациях данными активами, как правило, отсутствует. По мнению авторов, наиболее предпочтительным вариантом управления непрофильными активами является их передача в закрытый паевой инвестиционный фонд. Рассматривается возможность передачи активов в комплексное управление с привлечением инвесторов и специализированных организаций — управляющих и девелоперов.

Сегодня банки перегружены непрофильными активами. К сожалению, опыт управления в кредитных организациях данными активами, как правило, отсутствует. По мнению авторов, наиболее предпочтительным вариантом управления непрофильными активами является их передача в закрытый паевой инвестиционный фонд. Рассматривается возможность передачи активов в комплексное управление с привлечением инвесторов и специализированных организаций — управляющих и девелоперов. В.В. Вяльшин, ЗАО «АЛОР-ИНВЕСТ», заместитель генерального директора Е.С. Щербина, Финансовый университет при Правительстве РФ Паевые инвестиционные фонды для непрофильных активов

Актуальность проблемы управления непрофильными активами

В настоящее время одним из результатов экономического кризиса стал резкий рост непрофильных активов на балансах банков (не менее 70% которых составляет недвижимость). К факторам, обусловившим данный рост, можно отнести:

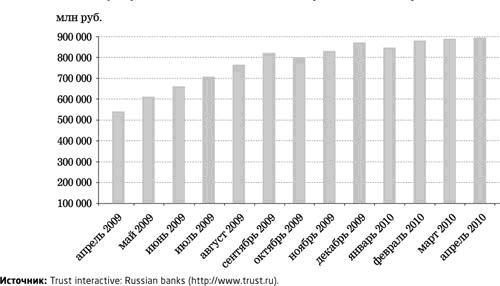

- рост просроченной задолженности по кредитам, обеспеченной залогом жилой или коммерческой недвижимости (рис. 1), и, как следствие,

- неуклонный рост объемов залоговой недвижимости, переходящей в распоряжение банков-кредиторов.

По мнению экспертов, рост непрофильных активов еще не достиг своего пика.

Рисунок 1. Рост объемов просроченной задолженности (все банки РФ)

Основные признаки непрофильных активов банков

Непрофильные активы имеют следующие характеристики:

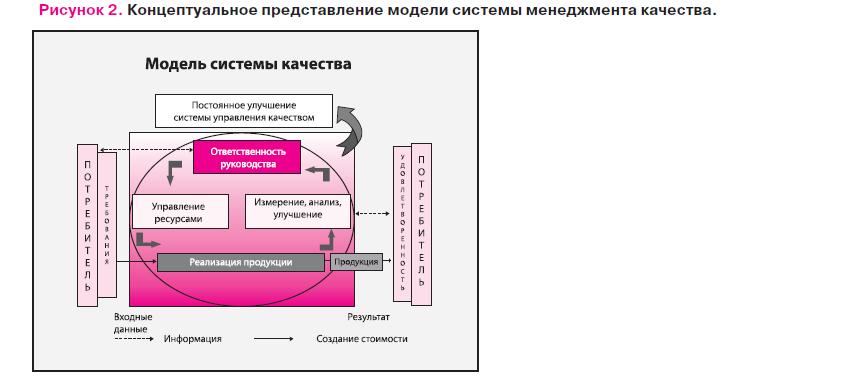

- появление инвестиционных рисков (рис. 2) со 100%-ным резервированием, не свойственных банковской деятельности;

- практически полное отсутствие генерации денежных потоков;

- существенное расхождение между балансовой и рыночной стоимостью.

Острой проблемой, стоящей перед банками при возникновении непрофильных активов, является отсутствие опыта в управлении ими. Ведь сегодня банки перегружены непрофильными активами, и реализовать их будет очень непросто.

Рисунок 2. Превращение кредитного риска в инвестиционный риск

Модели поведения кредитной организации при появлении непрофильных активов

В настоящее время существует насколько подходов к оформлению непрофильных активов в собственность банка. Активы могут быть учтены:

- на балансе собственно банка, и банк сам осуществляет последующее управление;

- на балансе дочернего зависимого общества (ДЗО) через покупку актива за счет полученного от банка кредита с последующим привлечением новых сотрудников для управления активами;

- в составе активов закрытого паевого инвестиционного фонда (ЗПИФ).

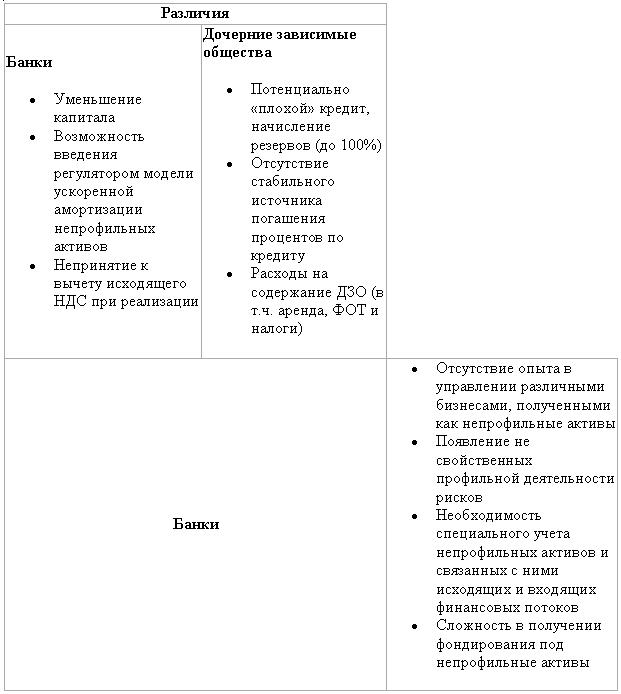

Эффективность каждого из этих подходов оценивается в процессе сравнения экономических результатов (рис. 3, таблица).

Таблица. Экономические последствия появления непрофильных активов на балансе банка и дочернего зависимого общества

Таблица. Сравнение экономических последствий появления непрофильных активов

Комплексное решение задачи управления активами позволяет:

- свести к минимуму затраты по управлению активами (идеальный случай — обеспечение самоокупаемости);

- повысить капитализацию актива за счет эффективного управления;

- продать актив по максимально возможной цене или привлечь инвесторов.

Третий вариант — передача непрофильных активов в ЗПИФ, по нашему мнению, является наиболее предпочтительным, так как при этом:

- инвестиционный риск переносится на управляющую компанию — профессионала в области управления активами;

- происходит делегирование всех непрофильных функций по содержанию недвижимости управляющей компании при полном сохранении контроля;

- улучшается норматив достаточности капитала банка;

- ЗПИФ может обеспечить быстрый возврат средств банку за счет продажи паев инвесторам или обеспечить привлечение краткосрочного финансирования за счет операций РЕПО.

При этом становится возможным финансирование новых проектов, так как капитал банка не уменьшается и нет необходимости уплаты регулярных процентов.

Необходимо отметить, что передача непрофильных активов в ЗПИФ является способом повышения их ликвидности и инвестиционной привлекательности за счет того, что:

- инвестиционные паи могут обращаться на фондовых биржах и внебиржевом рынке, что существенно расширяет круг потенциальных инвесторов;

- при наличии биржевого обращения паев негосударственные пенсионные фонды могут инвестировать в паи таких фондов от 5 до 70% пенсионных резервов;

- ЗПИФ может «продаваться по частям», тем самым снижая «стоимость входа» в инвестиционный проект, что расширяет круг инвесторов.

Как показывает анализ данных, приведенных в таблице, совокупные затраты в процессе управления непрофильными активами, переданными в закрытый паевой инвестиционный фонд, будут ниже затрат по непрофильным активам, находящимся на балансе банка или ДЗО. Содержание ЗПИФ является для банка фактически бесплатным, так как расходы на содержание ЗПИФ компенсируются экономией по налогу на имущество.

Кроме привлекательной экономической стороны, передача непрофильных активов в ЗПИФ позволяет обеспечить высокую защищенность активов, так как:

- информация о пайщиках фонда является закрытой (в отличие от таких публичных систем, как ЕГРП и ЕГРЮЛ) и предоставляется только компетентным органам по их мотивированному запросу;

- владелец пая как ценной бумаги может воспользоваться услугами номинального держателя паев, чтобы дополнительно застраховаться от выявления реального владельца актива;

- на имущество в составе фонда не может быть обращено взыскание по долгам пайщика или УК. А при банкротстве УК имущество ЗПИФ в конкурсную массу не включается;

- лицо, владеющее имуществом в форме паев, может в кратчайшие сроки передать их другому лицу, если имущество стало объектом рейдерской атаки. Реализация подобной процедуры значительно проще, чем передача имущества.

ЗПИФ позволяет создать удобный, хорошо контролируемый инструмент (рис. 4) локализации непрофильных активов, не требующий существенных дополнительных финансовых и человеческих ресурсов, позволяющий содержать недвижимость в течение нескольких лет до улучшения экономической ситуации с возможностью ее реализации по выгодным ценам.

Рисунок 3. Инфраструктура обеспечения деятельности ЗПИФ

Комплексное управление непрофильными активами

Задачи комплексного управления залогами и непрофильными активами, начиная от «расчистки» балансов и заканчивая реализацией, банки решают по-разному:

- крупные банки создают собственные самостоятельные бизнес-единицы: Сбербанк России — «Сбербанк Капитал», ВТБ — «ВТБ Долговой центр» и «ВТБ-Девелопмент», Альфа-Банк — «Альфа проблемные активы» и т.д. При этом из капитала банка вычитается капитал указанных дочерних хозяйствующих субъектов, что не вызывает у крупных банков проблем с достаточностью капитала;

- для средних и мелких региональных банков создание подобных структур — дорогое удовольствие, так как влечет за собой серьезные временные и организационные затраты.

- первый вариант — частичное решение наиболее острых проблем с непрофильными активами по мере их поступления: например, при «расчистке» баланса задача управления активами в целях повышения капитализации отходит на второй план, а решение вопроса реализации непрофильных активов откладывается до лучших времен (как минимум до повышения рыночных цен);

- второй вариант — передача активов в комплексное управление с привлечением инвесторов, управляющих и девелоперов. При этом качество независимых управляющих и девелоперов может серьезно повлиять на стоимость справедливой оценки ЗПИФ для потенциальных инвесторов. Серьезные зарубежные и российские институциональные инвесторы не склонны инвестировать средства в фонд, управляемый неизвестной кэптивной компанией.

Роль управляющей компании фонда непрофильных активов состоит в правильном формировании ЗПИФ из непрофильных активов и повышении стоимости портфеля активов. При этом управляющая компания в процессе управления непрофильными активами (недвижимостью) может активно прибегать к помощи сторонних организаций/специалистов по работе с недвижимостью.

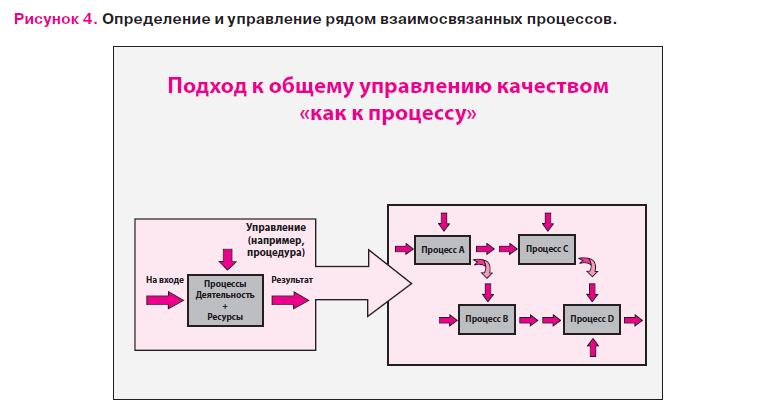

Управляющая компания реализует комплексный подход к решению проблемы «очистки» банковских балансов от непрофильных активов с последующим управлением данными активами в партнерстве с Экспертным советом по капитализации активов финансовых институтов при Гильдии управляющих и девелоперов (ГУД), российскими и зарубежными институциональными инвесторами (рис. 4).

Рисунок 4. Структура комплексного управления непрофильными активами

Использование закрытых паевых инвестиционных фондов для локализации проблемной задолженности и непрофильных активов является частью программы по повышению качества управления рисками и рекапитализации региональных банков, которую Ассоциация региональных банков России реализует совместно с Международной финансовой корпорацией (IFC).

Предлагаемая методология комплексной работы с непрофильными активами использована в «Стандартах использования закрытых паевых инвестиционных фондов для управления проблемной задолженностью и непрофильными активами кредитных организаций», разработанных Ассоциацией региональных банков России совместно с IFC и ГК «АЛОР».