Современные условия хозяйствования характеризуются все большим увеличением числа пользователей отчетной и текущей экономической информацией, причем как на внешнем уровне (кредиторы, инвесторы, крупные деловые партнеры, государство), так и на внутрихозяйственном (собственники, администрация, отделы и службы экономического субъекта). Естественно, что для всех групп пользователей внутренняя экономическая информация является важнейшей базой для принятия обоснованных экономических решений. Даже пользователи внешнего уровня опосредованно, через годовую бухгалтерскую отчетность, в своих решениях опираются на внутренние данные об имущественном и финансовом положении организации. Таким образом, многократно усиливается необходимость действенного контроля полноты и достоверности текущей и отчетной корпоративной информации.

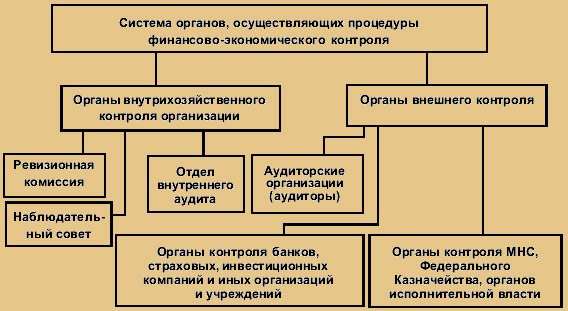

В настоящее время в отечественной экономической практике сложилась определенная система органов, осуществляющих контрольные процедуры с целью выявления степени надежности информации. В настоящей статье вся система органов, осуществляющих в отношении экономических субъектов процедуры финансово.экономического контроля, условно разделена на внешние органы контроля и внутрихозяйственные (рис. 1). К внешним органам относятся:

- аудиторские фирмы и аудиторы;

- органы контроля банков, страховых, инвестиционных и иных организаций и учреждений, особо заинтересованных в высокой степени достоверности информации;

- органы государственного финансового контроля, МНС РФ, Федерального Казначейства, органов исполнительной власти (контроль проводится на основании законодательного наделения этих органов правом осуществления контрольных процедур).

К внутрихозяйственным органам контроля относятся:

- ревизионная комиссия (контроль проводится в соответствии с учредительными документами в интересах собрания собственников (участников) или акционеров предприятия);

- наблюдательный совет (контроль осуществляется в соответствии с учредительными документами в интересах собрания собственников (участников) или акционеров предприятия);

- отдел внутреннего аудита (контроль осуществляется отдельной постоянно действующей службой в первую очередь в интересах высшего звена управления).

Рис.1. Система органов, осуществляющих процедуры финасово-экономического контроля хозяйствующих субъектов

Особое место среди институтов контроля достоверности и полноты экономической информации занимают органы системы внутрихозяйственного контроля. Система внутрихозяйственного контроля представляет собой совокупность органов контроля, выполняющих контрольные процедуры в интересах тех или иных групп пользователей экономической информации. Контрольные процедуры осуществляются на предприятии с целью эффективного управления, основой которого является контроль выполнения всеми сотрудниками экономического субъекта своих обязанностей.

Внутрихозяйственный контроль широко применяется в мировой практике ведения бизнеса. Его необходимость очевидна в современных условиях хозяйствования в России. Внутрихозяйственный контроль является одной из важнейших функций управления, поэтому чем сложнее организационная структура экономического субъекта, тем более совершенной и гибкой должна быть система внутрихозяйственного контроля.

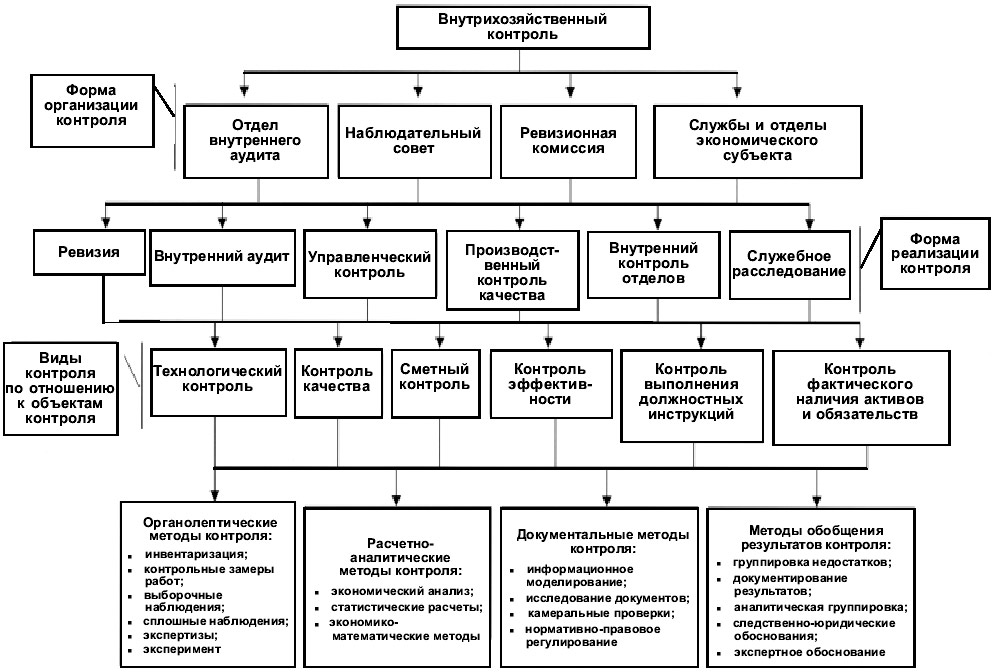

Внутрихозяйственный контроль – единство органов контроля, объектов контроля и форм его реализации. Схематично система внутреннего контроля экономического субъекта представлена на рис. 2. По форме организации внутрихозяйственный контроль представлен отделами и службами, функционирующими на предприятии. К ним относятся: ревизионная комиссия; отдел внутреннего аудита; наблюдательный совет; службы и отделы, осуществляющие контроль внутри отделов (их контрольные функции не являются основными, а выполняются в виде самоконтроля или определяются специфическими задачами этих служб).

Ревизионная комиссия представляет собой орган, избираемый собственниками, в состав которого включаются работники организации для периодической проверки наличия и сохранности ее активов и обязательств. Наблюдательный совет также является избирательным органом, который помимо функции управления реализует функции управленческого контроля, т.е. контроля выполнения управленческих решений. Отдел внутреннего аудита – орган, назначаемый руководством организации для совершенствования менеджмента на основе установления достоверности корпоративной информации и выполнения консультационных услуг для внутренних пользователей.

Рис.2. Система внутрихозяйтсвенного контроля экономического субъекта

{kind=link}

Разнообразие организационных форм внутреннего контроля обусловлено:

- решением различных задач, поставленных перед ними (так, основной задачей ревизионной комиссии является контроль наличия и сохранности активов, а задачами внутреннего аудита – обеспечение менеджмента организации достоверной и полной бизнес-информацией, ее анализ, в отдельных случаях – обоснование управленческих решений);

- различным характером зависимости (так, ревизионная комиссия обслуживает прежде всего интересы собственников, а отдел внутреннего аудита – интересы высшего звена управления);

- различием организации работы (так, внутренний аудит – самостоятельная деятельность, а остальные формы внутрихозяйственного контроля – деятельность, осуществляемая наряду с выполнением основных обязанностей).

Все формы реализации внутрихозяйственного контроля представляют собой совокупность тех или иных приемов и способов контроля. Несмотря на то что одни и те же процедуры контроля могут применяться в ходе реализации различных форм внутрихозяйственного контроля, объем и объекты их применения будут различны. Так, инвентаризация для целей ревизии должна проводиться сплошным методом по всем товароматериальным ценностям, тогда как инвентаризация для целей внутреннего аудита может проходить выборочно, а для служебного расследования она ограничена видом товаро-материальных ценностей или материально-ответственными лицами.

Каждому органу внутрихозяйственного контроля (ревизионная комиссия, отдел внутреннего аудита, наблюдательный совет и др.) соответствует одна или несколько форм его реализации. Например, ревизионная комиссия может осуществлять внутрихозяйственный контроль в виде ревизии, контроля качества, служебного расследования. Отделу внутреннего аудита помимо непосредственно внутренних аудиторских процедур может быть также вменено в обязанность проведение ревизии, производственного контроля, служебного расследования. Однако исследование форм организации и реализации внутрихозяйственного контроля показывает, что существуют формы реализации, которые предполагают свое исполнение только определенным составом субъектов контроля. Так, внутрихозяйственный контроль, реализуемый службами и отделами экономического субъекта в виде самоконтроля, не может исполняться другими органами внутрихозяйственного контроля. Например, двойная запись в бухгалтерии – элемент самоконтроля, выполнение которого методологически не может быть передано никому.

Неотъемлемым элементом системы внутрихозяйственного контроля являются средства контроля, т.е. элементы представления и накопления контрольной информации, позволяющей однозначно интерпретировать факты хозяйственной жизни экономического субъекта. Рассматривая средства внутрихозяйственного контроля как множество невидимых на первый взгляд «датчиков», участвующих во всех хозяйственных операциях и технологических процессах и реагирующих на ошибки (несоответствия), можно сказать, что элементы средств внутреннего контроля присутствуют в работе всех служб и отделов экономического субъекта. К ним относят документирование и документооборот, нормирование, внутрифирменное правовое регулирование, система должностных инструкций и т.д. Различные формы внутрихозяйственного контроля активно влияют на структуру и объем средств внутреннего контроля. Этот процесс представлен прямой и обратной связью. При реализации прямой связи формы внутреннего контроля (внутренний аудит, ревизия и т.д.) влияют на состав и объем средств внутреннего контроля. Например, в документооборот вводятся дополнительные формы текущей отчетности. В свою очередь средства внутреннего контроля в качестве реализации обратной связи несут поток контрольной информации, являясь ее источником.

Для характеристики внутреннего аудита как элемента системы внутрихозяйственного контроля авторами была предпринята попытка сравнительной группировки форм реализации внутрихозяйственного и внешнего контроля по ряду признаков и параметров сравнения, представленная в табл. 1.

Таблица 1. Сравнительная характеристика форм внешенго и внутрихозяйственного контроля

{kind=link}

Характеристика форм внутрихозяйственного контроля показывает, что каждая форма реализации контроля имеет свою цель, обслуживает интересы своих групп пользователей. Необходимо отметить, что внутренний аудит, единственный среди прочих форм внутреннего и внешнего контроля, обеспечивает взаимодействие предварительного, текущего и последующего контроля. Примером предварительного контроля может служить проверка достоверности информации, использованной при разработке инвестиционных проектов.

Анализ сравнительной характеристики форм внутрихозяйственного и внешнего контроля показывает, что служебное расследование, управленческий, производственный контроль, контроль качества могут быть интегрированы в рамках одного органа контроля.

Этим органом может стать и ревизионная комиссия в случае, если такой контроль предполагает периодическое исполнение, и отдел внутреннего аудита, если такой контроль направлен на постоянную реализацию, и наблюдательный совет, в случае если это предусмотрено внутренними распорядительными документами.

В небольших организациях возможно возложение функций внутреннего аудита на ревизионную комиссию либо привлечение в указанных целях аудиторской фирмы.

Вместе с тем следует отметить, что ревизионная комиссия осуществляет последующий контроль и состоит из штатных работников данного экономического субъекта, а это не позволяет реализовать предварительный и текущий контроль. Проблематично и возложение функций внутреннего аудита на аудиторскую организацию, так как чрезвычайная трудоемкость реализации предварительного, текущего и последующего форм контроля обусловливает высокую стоимость услуг такого рода. Важным фактором является также степень конфиденциальности бизнес.информации. Кроме того, взаимоотношения с аудиторскими организациями осуществляются в соответствии с нормами гражданского права, отраженными в договоре, что исключает административное воздействие на аудиторскую организациюОднако, по нашему мнению, без такого воздействия интересы администрации могут быть выполнены лишь частично.

Некоторое смешение категорий внутреннего аудита, ревизии, управленческого контроля, производственного контроля обусловлены, на наш взгляд, двумя причинами. Первая – различные сочетания форм реализации внутрихозяйственного контроля экономического субъекта могут быть вменены в обязанность одного органа. Мировая практика показывает, что таким органом все чаще становится отдел внутреннего аудита. Вторая – общность методологических приемов контроля. В большинстве случаев и органы внешнего контроля, и органы внутреннего контроля используют одинаковые контрольные процедуры. Специфика форм реализации внутрихозяйственного контроля заключается в сочетании тех или иных приемов и способов и объектов контроля в зависимости от поставленных целей и задач.

Текущий, непрерывный характер деятельности отдела внутреннего аудита обусловливает востребованность внутренних аудиторов как консультантов субъектов управления. Это является еще одним отличием внутреннего аудита от других форм контроля. Поэтому помимо контрольной функции отдела внутреннего аудита при постановке соответствующих задач необходимо отметить потенциальное развитие аналитической, прогностической функций, а также функции моделирования экономических процессов.

Исследование места внутреннего аудита в системе внутрихозяйственного контроля показывает, что, несмотря на схожесть с другими формами внутрихозяйственного контроля, тем не менее внутренний аудит является самостоятельным явлением, отличительными признаками которого являются: обеспечение предварительного, текущего и последующих форм контроля; реализация не только контрольных, но и иных функций менеджмента; обслуживание интересов высшего звена управления. Однако внутренний аудит не ограничивает другие формы внутрихозяйственного контроля. Объективной предпосылкой этому являются различные пользователи информации, цели и объекты контроля, содержание отчетной информации.

Таким образом, внутренний аудит является одной из форм внутрихозяйственного контроля, жизнеспособность которой определена той ролью, которую играет внутренний аудит как на уровне отдельного экономического субъекта, так и на макроэкономическом уровне. Роль и значение внутреннего аудита в современных условиях функционирования предприятий различны для конкретных заинтересованных групп пользователей итоговой информации и могут определяться в зависимости от их интересов: непосредственно предприятия или организации, на котором вводится служба внутреннего аудита; менеджмента предприятия; государства; народного хозяйства в целом как единого комплекса.

Для предприятия, которое организует у себя отдел внутреннего аудита, роль последнего заключается:

- в уменьшении финансовых и материальных потерь, сохранности собственности учредителей, предупреждении краж, присвоения имущества;

- выявлении возможности улучшения деятельности на основе выявления и мобилизации резервов производства, сокращения сверхнормативных запасов, экономии денежных средств и товарно.материальных ценностей;

- повышении деловой, инвестиционной и кредитной привлекательности предприятия;

- возможном снижении финансовых санкций и штрафов со стороны налоговых органов или других контрагентов;

- определении финансового состояния предприятия в любой момент времени.

Для менеджмента предприятия роль внутреннего аудита заключается:

- возможности наилучшим образом реализовывать функции управления предприятием (внутренний аудит является средством обратной связи для администрации, а также инструментом, обеспечивающим выполнение приказов и распоряжений);

- возможности получения консультаций по вопросам, входящим в компетенцию органов внутреннего аудита;

- выявлении слабых мест и ошибочных решений, своевременном их исправлении и создании условий, исключающих их повторение;

- возможности эффективного и недорогого контроля дочерних фирм, филиалов и подразделений организации.

Современная предпринимательская деятельность это, прежде всего, неопределенность, которую нельзя установить заранее.

Эффективное производство предполагает предвидение рисков и стремление снизить их до возможно более низкого уровня. Для этого необходим постоянный контроль со стороны менеджмента предприятия за деятельностью работников и всей организации в целом.

С точки зрения прочих пользователей информации роль внутреннего аудита заключается:

- в возможности получения информации в том виде, который им нужен и доступен для понимания. Многие собственники предприятий не имеют необходимого количества знаний, для того чтобы самостоятельно разобраться в бухгалтерском учете организации. С целью их информирования службой внутреннего аудита может ежегодно (или по требованию собственников) составляться отчет о проделанной работе в целом по организации или по интересующим вопросам;

- уменьшении предпринимательского риска. С увеличением количества информации, доступной по форме и содержанию, предпринимательский риск значительно уменьшается в силу возможности более глубокого понимания вопроса и принятия на этой основе верных решений;

- уменьшении аудиторского риска. Состояние системы внутреннего контроля, информация, получаемая ею, оказывают значительное влияние на проведение внешнего аудита, на его качество и доступность. Время аудиторской проверки, а значит, и цена аудита значительно снижаются с повышением качества систем внутреннего контроля;

- сближении объектов внутреннего аудита с теми, кто заинтересован в информации, получаемой с его помощью. Естественно, что инвесторов интересует как текущее финансовое положение предприятия, так и перспективное положение организации, а также система и механизмы контроля вложенных средств.

Интересы государства определяются:

- увеличением поступлений в бюджеты различных уровней налогов, сборов и приравненных к ним платежей. Естественно, что для предприятия с хорошей системой внутреннего контроля в виде службы внутреннего аудита своевременная уплата налогов и иных платежей государству – средство избежать штрафных санкций, пени и т.п. Для фискальной функции государства это также представляет определенный интерес;

- снижением вероятности банкротств предприятий, повышением эффективности действующих организаций, постепенным устранением нежелательных экономических явлений, таких как мошенничество, неплатежи и т.п;

- внутренний аудит, хотя и регламентируется внутрифирменными распоряжениями, является одной их форм контроля качества информации. Несмотря на то, что государство не имеет возможности активно влиять на внуренний аудит, оно косвенно заинтересованно в его существовании и развитии.

Роль внутреннего аудита с точки зрения народохозяйственной эффективности прослеживается в следующем:

- повышение эффективности работы отдельных предприятий обеспечивает рост эффективности экономики России в целом. Опыт реформ российской экономики показал, что практически невозможно добиться единовременного прогресса во всех сферах народного хозяйства страны. Однако, опираясь на то, что все сферы экономики связанны между собой, можно наметить точки ее роста, отталкиваясь от прогресса которых, можно постепенно двигаться в сторону общей народнохозяйственной эффективности;

- усиление инвестиционной активности как внутри станы, так и за ее пределами;

- общая стабильность экономической ситуации, ее определенность и спланированность, что позволяет реализовывать стратегическое планирование российской экономики в целом.

Обобщая изложенное, необходимо отметить, что развитие внутреннего аудита как неотъемлемой части внутрихозяйственного контроля обусловлено прежде всего объективными потребностями управления текущей, инвестиционной и финансовой деятельностью, особенно в крупных и средних экономических субъектах.