Проект Корпоративное управление в банковском секторе Украины

Наши цели:

- Улучшение существующей практики Корпоративного управления в украинских банках

- Использование практики оценки корпоративного управления во время осуществления кредитной оценки корпоративных клиентов

Определение внутреннего аудита

Внутренний аудит есть деятельность по предоставлению независимых и объективных гарантий и консультаций, направленных на совершенствование деятельности организации.

Внутренний аудит помогает организации достичь поставленные цели, используя систематизированный и последовательный подход к оценке и повышению эффективности процессов управления рисками, контроля и корпоративного управления.

Международные профессиональные стандарты внутреннего аудита

- Для того чтобы функция внутреннего аудита могла выполнять свои обязанности, руководитель внутреннего аудита должен быть подотчетен руководителю соответствующего уровня в организации.

- Следует не допускать вмешательства в процесс определения объема внутреннего аудита, проведения работы и представления отчета о результатах.

Руководитель внутреннего аудита должен представлять на рассмотрение и утверждение высшему руководству и Совету планы работы внутреннего аудита с указанием ресурсов, необходимых для их выполнения, в том числе сообщать о существенных изменениях планов, производимых в течение отчетного периода.

Руководитель внутреннего аудита должен также сообщать о последствиях ограничений в ресурсах.

- Периодический отчет перед Советом и высшим руководством :

- цели внутреннего аудита

- полномочия и обязанности

- ход выполнения плана работы

- Отдельно отчет включает информацию о :

- существенных рисках

- проблемах контроля и корпоративного управления

- другие сведения, необходимые Совету и высшему руководству

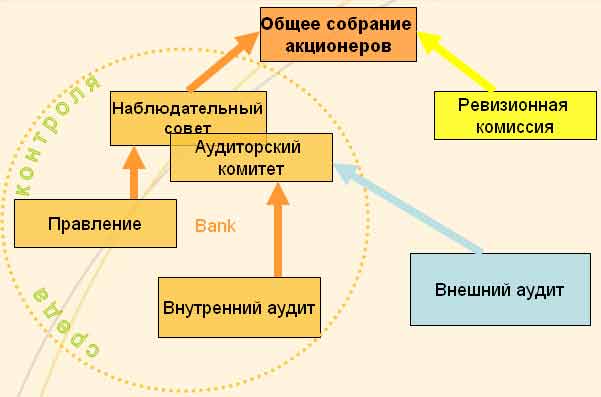

Значение аудиторского комитета

- Помогает обеспечит высокое качество

- Полноты финансовой отчетности

- Внутреннего контроля

- Соответствия регулятивным нормам (комплайенса)

- Правлением

- Наблюдательным Советом

- Регуляторами, инвесторами и другими заинтересованными лицами

Комитет по аудиту:

- утверждает Положение о службе внутреннего аудита и обеспечивает независимость службы внутреннего аудита от исполнительного руководства компании;

- принимает решение о назначении (прекращении полномочий) главного аудитора, а также о размере его/ее вознаграждения;

- утверждает ежегодный план деятельности, структуру и бюджет службы внутреннего аудита;

- анализирует периодические отчеты внутреннего аудита;

- проводит не реже одного раза в полгода встречи с руководителем службы внутреннего аудита без участия представителей менеджмента компании .

Если в составе совета директоров не сформирован комитет по аудиту, наблюдательный совет выполняет функции комитета по аудиту.

Роль внутреннего аудита в системе корпоративного управления

- Утверждение положения о внутреннем аудите наблюдательным советом

- Обсуждение плана проверок с НС

- Отчет о значительных результатах аудита

- Регулярный доклад Совету основных показателей деятельности аудита

- Обсуждение областей значительного риска

- Помощь Совету в оценке рисков банка

- Рассмотрение позиции внутреннего аудита в системе риск менеджмента банка

- Контроль за соблюдением корпоративного кода поведения / правил ведения бизнеса

- Отчет об эффективности системы контроля

- Помощь Совету в оценке независимости внешнего аудитора

- Оценка этического климата Совета

- Оценка этического климата организации

- Оценка соблюдения правил и положений в отдельных направлениях деятельности (напр. операции с деривативами)

- Оценка механизмов отчетности предоставляемой Совету

- Проведение последующих мероприятий и отчет о действиях руководства банка в ответ на проверки регулятивных органов

- Проведение последующих мероприятий и отчет о действиях руководства банка в ответ на аудиторские проверки

- Оценка адекватности системы оценки персонала, достижения корпоративных целей

- Поддержание культуры осведеомленности о риске мошенничества и поощрение уведомления о несоответствующем поведении

Может ли внутренний аудитор быть действительно независимым?

Да если:

- руководитель службы внутреннего аудита функционально подчиняется наблюдательному совету (комитету по аудиту);

- решения о назначении (прекращении полномочий), уровне заработной платы, выплатах премий и т.п.п ринимаются/ утверждаются наблюдательным советом (комитетом по аудиту);

- Наблюдательный совет (комитет по аудиту) не допускает вмешательства со стороны исполнительного руководства в деятельность внутреннего аудита.

- Не является независимым если отчитывается Правлению

- Более эффективен если подотчетен Аудиторскому Комитету

- Объективность – скорее личное черта аудитора

Существует риск того, что, не будучи независимым, аудитор не сможет высказывать объективные суждения в силу возможности неблагоприятных персональных последствий.