Первый шаг к тому, чтобы научиться управлять временем мудро – это понять, как именно вы его тратите

Автор оригинального материала: Перри Уиггинс (Perry D. Wiggins), CPA, секретарь и заведующий финансовым отделом в APQC – некоммерческой организации в Хьюстоне, занимающийся исследованиями и анализом в бизнесе

По материалам: CFO

Говорят, что время – самый ценный ресурс, дороже денег и чего бы то ни было. Потому что его невозможно вернуть. Вопрос из области философских рассуждений, конечно, а с точки зрения финансовой практики – куда, вы полагаете, уходит большая часть временных ресурсов ваших коллег из финансового департамента? На первый взгляд, они днями напролет занимаются основными процессами – обработкой транзакций, проведением контрольных процедур, оказанием помощи топ-менеджерам с принятием стратегических решений…

Даже если это и в самом деле так (мы не рассматриваем ситуацию распоряжения временем в целях, никак не связанных с рабочей деятельностью, что, конечно, вариант идеальный, но по той же причине нереалистичный) – даже с этим предположением необходимо четко понимать, какие именно направления рабочей деятельности забирают у коллектива львиную долю времени. Все эти направления могут быть критически важными для вашей организации, но все равно необходимо жертвовать чем-то в пользу чего-то другого и искать оптимальный баланс.

В этом месяце исследователи из техасской APQC решили обратиться к результатам своего опроса по теме эффективности деятельности финансовых департаментов в организациях, в рамках которого попросили участников оценить, как их финансовые команды распределяют все имеющееся в их распоряжении рабочее время между задачами четырех обширных категорий:

- Контрольные процедуры, включая внедрение и проверку успешности внедрения различных политик и подходов, разработку внутренних руководств для различных деловых подразделений и т.д.

- Обработка транзакций – процесс очень широкого плана, включающий такие виды деятельности как учет, обработку счетов дебиторской и кредиторской задолженности, ведение учетных записей, обслуживание клиентских запросов, работу с поставщиками и, разумеется, подготовку финансовой отчетности.

- Управленческая деятельность, то есть такие задачи как распределение заданий, расставление приоритетов, перепроверка особенно важных задач из области учета, разрешение необычных и/или сложных проблем, консультирование, одобрение запросов, проектный анализ, оценка эффективности подчиненных.

- Поддержка руководства организаций в принятии стратегических решений. Здесь подразумеваются те направления деятельности, которые создают максимальную стоимость любой организации: полноценный финансовый анализ, управление рисками, анализ расходов, рыночные прогнозы, выработка и оценка стратегий, консультирование руководства.

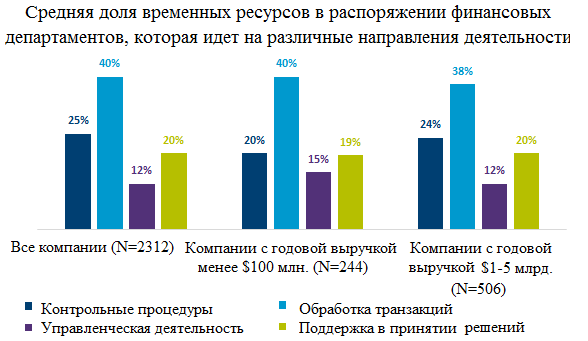

На иллюстрации внизу изображено усредненное распределение свободного времени между этими четырьмя основными направлениями сотрудниками финансовых департаментов по всем компаниям в целом, далее - по относительно небольшим организациям (с годовой выручкой менее 100 млн.), и далее - по самым крупным (с годовой выручкой от 1 до 5 млрд.). Впервые за долгое время при анализе даже не используются такие условные понятия как “более эффективные” и “менее эффективные”, потому что тут несколько иные задачи. Для начала - посмотреть, влияет ли размер организации на распределение временных ресурсов в распоряжении финансового отдела.

Источник: https://www.apqc.org

Хорошо заметны некоторые универсальные закономерности: независимо от своего размера, большая часть времени финансовых специалистов в американских компаниях (допускаем, что в опросе участвовали в первую очередь все-таки они) уходит на процедуры, которые иначе можно назвать рутинными: обработка транзакций, а это и механическое ведение журналов бухгалтерских записей, и выставление счетов, и так далее. На втором месте по значимости идут процедуры внутреннего контроля, и здесь расхождение между крупными и небольшими организациями уже более ощутимое - 4%.

Направления, приносящие основную стоимость организациям, занимают примерно пятую часть рабочего времени в обоих случаях и в среднем по всем компаниям, разумеется, тоже. А на последнем месте находится управленческая деятельность, на которую финансовые специалисты крупных организаций тратят ненамного больше десятой части своего свободного времени.

Можно заметить, впрочем, что вместе с ростом бизнеса чуть снижается доля времени на рутинные процедуры по направлению обработки транзакций. Легко допустить, что благодарить за это следует автоматизацию. Высвободившиеся временные ресурсы крупные организации начинают направлять на поддержку принятия стратегических решений, и даже в большей степени – на совершенствование систем внутреннего контроля.

Несмотря на некоторые отличия между крупным и малым бизнесом в США, нельзя сказать, что они какие-то разительные. Причина кроется в широкой доступности самых разных решений по автоматизации бизнеса на американском рынке, что позволяет даже развивающимся организациям с ограниченными бюджетными возможностями подобрать что-то вполне их устраивающее для автоматизации рутинных процедур и не тратить на них ручной труд.

Если судить по результатам этого исследования в целом, очень многие американские компании (а выборка, как видим, действительно немалая – около 2,3 тысяч всего) проделали хорошую работу в плане решения задачи #1 для повышения эффективности любого бизнеса – снижения трудозатрат на обработку транзакций, поскольку это направление забирает больше всего ресурсов. Тут APQC ссылается уже на результаты другого исследования пятилетней давности ровно по той же теме: в 2015 году им тоже удалось определить среднюю долю времени, которая уходит на обработку транзакций, и тогда это была почти половина (49%).

Важно мыслить в контексте

В каком смысле “в контексте”? Нужно понимать, что правильного распределения или “магической пропорции” тут нет. То распределение, которое показало исследование, и которое было изображено на иллюстрации – всего лишь усреднение. Немало компаний, которые тратят на ту же рутинную работу по обработке транзакций существенно больше (или меньше). И в самом деле, в соответствии с той логикой анализа, которая обычно применяется авторами из APQC, можно на основе имеющихся у них данных констатировать, что компании из верхнего квартиля уделяют более половины всех временных ресурсов в своем распоряжении обработке транзакций, а компании из нижнего квартиля – 30% или меньше. Отмечаются также отличия в распределении свободного времени на поддержку решений корпоративного руководства: 14% или ниже у представителей нижнего квартиля выборки, 22% или выше – в верхнем квартиле.

Какой вариант больше подойдет вашей организации? Зависит от конкретных условий и сферы деятельности. От Amazon, например, логичнее ожидать направления львиной доли ресурсов на обработку транзакций, потому что на этом строится их бизнес-модель. То же самое можно сказать относительно кредитных организаций. А вот инвестиционные организации, занятые развитием крупных проектов, напротив, будут проводить больше всего времени за анализом и выработкой решений.

Важно также отметить, что недостаток времени, уделенного какой-либо области – это, конечно, плохо, но и избыток времени – тоже не самый лучший результат. Слишком много времени на обработке транзакций отнимает ресурсы у стратегической работы. Однако и слишком много времени на принятии решений, с проверкой и перепроверкой по десятому кругу результатов, забирает ресурсы у других направлений работы, которые также важны – например, у контрольных мероприятий.

Следствием неправильного распределения временных ресурсов является неэффективность работы и затруднения в дальнейшем развитии бизнеса. Финансовым лидерам важно уметь честно признаться самим себе, что у них, действительно, имеются неэффективности в данной области, и начать работать над их устранением, как в последние годы многие компании уже сделали это в случае с излишними ресурсами в обработке транзакций.

При этом сам способ “балансировки” времени в финансовом департаменте еще и может меняться в зависимости о того, как меняются внешние условия. 2020 год наглядно это продемонстрировал: с наступлением “эры ковида” у кого-то наверняка могло прибавиться работы по направлению принятия стратегических решений, ведь пришлось адаптироваться к “новой реальности”. И наоборот – из-за локдауна и падения спроса обработка транзакций снизилась. Важно следить за развитием событий, за сменой окружающих условий, и гибко адаптироваться к ним, выставляя новые приоритеты.

Другие материалы этого автора:

- Важный показатель месяца: число людей на обработке заказа (07/11/2020)

- Число итераций при подготовке бюджета - важный показатель месяца (03/10/2020)

- Важный показатель месяца: безнадежные долги как доля от выручки (05/08/2020)

- Интересный и важный показатель: время денежного цикла (05/09/2020)

- Ключевой показатель месяца: общие расходы на вознаграждение и программы лояльности (02/07/2020)

- Краткосрочное прогнозирование денежных потоков (07/06/2020)

- Как заставить быстрее платить в кризисных условиях? (05/05/2020)

- Период погашения кредиторской задолженности: увеличивайте пока можно!(02/04/2020)

- Обнаружение и предотвращение дублирующих или ошибочных платежей(09/03/2020)

- Общие расходы на управление и обработку просроченной задолженности(07/02/2020)

- Общие расходы на финансовую функцию (10/01/2020)

- Ключевой показатель декабря: время на закрытие годовой отчетности (06/12/2019)

- Сколько времени у вас занимает финансовая оценка новых продуктов? (07/11/2019)

- Ключевой показатель месяца: доходность на инвестированный капитал (04/10/2019)

- Ключевой показатель: запасы наличности (04/09/2019)

- Как быстро ваш бизнес адаптируется к новым рискам? (08/08/2019)

- Полезный показатель этого месяца: общая стоимость управления налогами(12/07/2019)

- Общие расходы на бюджетирование и прогнозирование (07/06/2019)

- Важный фактор в управлении любой компанией: планы преемственности(15/04/2019)

- Проекты, не выходящие за рамки бюджета (15/04/2019)

- Полезный показатель этого месяца: число статей в плане счетов (13/03/2019)

- Ключевой показатель месяца: ежедневная денежная позиция (04/02/2019)

- Численность состава финансовой команды – еще один важный фактор (14/01/2019)

- Выручка на одного сотрудника – повод обратить внимание (07/12/2018)

- Ключевой показатель месяца: время прогнозирования (18/10/2018)

- Время обучения сотрудников: на что стоит обратить внимание (17/09/2018)

- Еще один важный показатель: количество отклоненных вариантов бюджета(07/08/2018)

- Еще один важный индикатор: несобранные долги (19/07/2018)

- Важный показатель: срок погашения дебиторской задолженности (08/06/2018)

- “Время закрытия” – еще один полезный KPI (19/03/2018)