Автор оригинального материала: Перри Уиггинс (Perry D. Wiggins), CPA, секретарь и заведующий финансовым отделом в APQC – некоммерческой организации в Хьюстоне, занимающийся исследованиями и анализом в бизнесе

По материалам: CFO

На протяжении последних двух месяцев карантина под влиянием пандемии COVID-19 краткосрочное прогнозирование денежных потоков стало актуальным как никогда. Способность составлять и корректировать эти прогнозы позволяет принимать более эффективные решения по инвестициям и расходам в период кризиса. Однако краткосрочное прогнозирование денежных потоков отчасти напоминает искусство: в дополнение к сухому расчету денежных притоков и оттоков, оно требует развитых коммуникативных навыков и трезвого взгляда на то, где ваш бизнес находится в данный момент – особенно с учетом резко поубавившейся определенности.

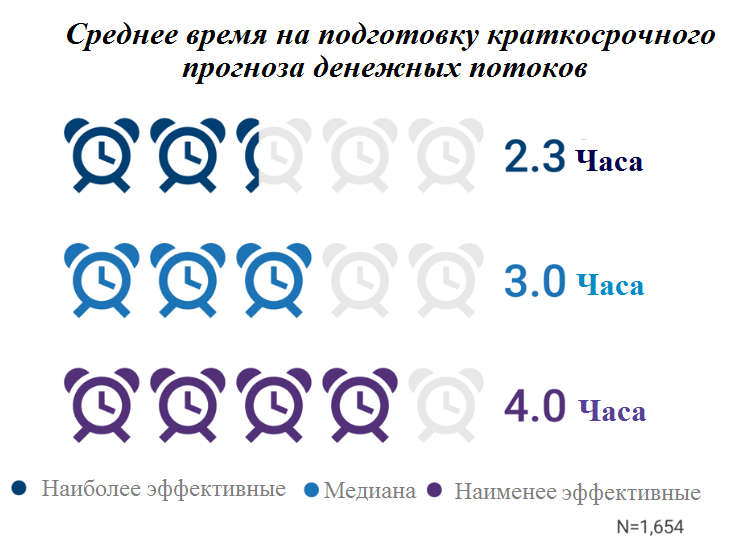

В этот раз рассмотрим фундаментальные основы этой формы финансового прогнозирования и попробуем дать ответ на вопрос, почему в интересах абсолютно любого бизнеса будет стремиться сократить время реализации этого процесса насколько, насколько это возможно. Все та же американская исследовательская компания AQPC из Техаса вытащила из своих баз данных такую любопытную информацию: как оказывается, самым эффективным (как обычно – по данному конкретному аспекту, но вовсе необязательно, что вообще) компаниям требуется всего лишь 2 ч. 18 м. на проведение процесса краткосрочного прогнозирования денежных потоков или даже меньше. Это верхний квартиль. Нижний квартиль наименее эффективных занимают те, кому требуется 4 часа или дольше.

Источник: APQC

Казалось бы, пара часов разницы – несущественный разрыв между представителями верхнего и нижнего квартилей. Разве повлияет на что-то пара часов? Если коротко – “еще как!”, и есть две важные причины для этого.

Во-первых, хотя в отношении не только этого, но любого подобного процесса можно более-менее справедливо утверждать “чем быстрее - тем лучше”, в данном конкретном случае это более критично, потому что компании могут требоваться краткосрочные прогнозы намного чаще. Одно дело, если перед нами организация с показателем оборачиваемости денежных средств от 9 до 12 месяцев – для такой структуры понятие “краткосрочный” будет в цифрах означать ориентировочно 60, а то и 90 дней, посему проводить краткосрочное прогнозирование она будет не столь часто. Но что если показатель оборачиваемости составляет для кого-то 1 месяц? Такая организация будет делать прогноз на каждую неделю, а то и по несколько раз – в противном случае есть опасность пойти ко дну.

В любом случае, если подумать о прогнозировании, которое отнимает 4 часа и больше – это, фактически, половина стандартного рабочего дня, которую можно было бы потратить не на такие рутинные процедуры, а на деятельность, в большей степени соответствующей созданию стоимости. Тем более сейчас, пока продолжается кризис.

Во-вторых, что вообще означает затягивание процесса прогнозирования, итогом которого является важный количественный показатель? Это означает, что другие департаменты не получат вовремя критически важную информацию. А если тот же финансовый отдел не получит данные, которые им так необходимы, очень вероятно, что их сотрудники займутся угадыванием самостоятельно – и, возможно, даже несильно ошибутся в своих собственных прогнозах, но такая работа все равно займет больше времени и будет менее точной.

Говоря простыми словами, “хорошее прогнозирование” и “быстрое прогнозирование” – вещи зачастую взаимосвязанные, в данном случае так точно. Если вдруг вы обнаружили, что с точки зрения данного показателя принадлежите скорее нижнему квартилю, возможно, стоит поработать над качеством и скоростью прогнозирования. Как это сделать?

В основе все лежит реалистичное и точное представления о денежных поступлениях и отчислениях, хотя в условиях коронавирусного кризиса это может оказаться затруднительно. Любая компания сегодня может легко переоценить свои возможности по получению оплаты за товары и услуги в короткие сроки (сокращение времени погашения дебиторской задолженности рассматривалось в качестве одной из стратегий антикризисного менеджмента в предыдущей статье этого же автора – GAAP.RU). Финансовый директор может хотеть, чтобы оплата пришла вовремя, но это не обязательно означает, что желание сбудется на самом деле. Очень важно уметь работать со счетами к получению, чтобы более-менее представлять, какие клиенты, скорее всего, не смогут провести оплату вовремя или же с большей вероятностью попросят об отсрочке.

Для четкого представления о денежных поступлениях также требуется прогнозировать и, в случае необходимости, подстраивать уровень продаж на следующие 30, 60 или 90 дней. В кризисных условиях то, что было спрогнозировано, скажем, на второй-третий-четвертый квартал, может измениться довольно быстро. Для любого финансового руководителя важно быстро корректировать эти прогнозы и выставлять вместо них более реалистичные, тем самым добавляя больше реалистичности в итоговый прогноз по денежным потокам.

Но это лишь половина дела. Более честный взгляд на денежные притоки требует не меньшей честности и в отношении оттоков, с которыми также можно работать в кризисных условиях, где это возможно, оттягивая время оплаты (само собой, не в ущерб репутации и тем более не в нарушение законодательства). Четкое понимание того, что неизбежно подлежит оплате прямо сейчас, а что можно отсрочить - идет ли речь об обслуживании долга, оплате услуг поставщика или выплате заработной платы – позволит делать более точные прогнозы краткосрочных денежных отчислений.

С таким построением системы краткосрочного прогнозирования денежных потоков на основе денежных притоков и оттоков очень важно не забывать про поступление новых данных, которые нужно уметь интегрировать в систему прогнозирования в пределах одного дня или меньше. Автоматизация, опять-таки – одна из тех вещей, которые жизненно необходимы даже не в спокойные времена, а как раз сейчас – способна существенно упростить работу с цифрами, если на первый план выходит скорость расчетов. Помните, что слабая интеграция корпоративных систем ведет к процессам, которые остаются по большому счету ручными и обуславливают временные потери.

Будем смотреть на вещи реалистично: 100%-я точность – цель нереалистичная. Однако важно, тем не менее, стремиться к максимальной точности в прогнозах. Если удариться в излишний оптимизм и впоследствии ошибиться, потери для клиентов, сотрудников и компании в целом могут оказаться очень высокими. Если же, напротив, чересчур осторожничать, то можно оказаться с излишком денежных средств, которые можно было бы пустить на инвестиции. Излишний консерватизм не так сильно наказуем, но тоже имеет негативные последствия. В любом случае, допущенные ошибки потом придется объяснять, а для финансовой команды это означает меньше времени и сил на то, чтобы вести свою компанию дальше в эти непростые времена.

Другие материалы этого автора:

- Как заставить быстрее платить в кризисных условиях? (05/05/2020)

- Период погашения кредиторской задолженности: увеличивайте пока можно!(02/04/2020)

- Обнаружение и предотвращение дублирующих или ошибочных платежей(09/03/2020)

- Общие расходы на управление и обработку просроченной задолженности(07/02/2020)

- Общие расходы на финансовую функцию (10/01/2020)

- Ключевой показатель декабря: время на закрытие годовой отчетности (06/12/2019)

- Сколько времени у вас занимает финансовая оценка новых продуктов? (07/11/2019)

- Ключевой показатель месяца: доходность на инвестированный капитал (04/10/2019)

- Ключевой показатель: запасы наличности (04/09/2019)

- Как быстро ваш бизнес адаптируется к новым рискам? (08/08/2019)

- Полезный показатель этого месяца: общая стоимость управления налогами(12/07/2019)

- Общие расходы на бюджетирование и прогнозирование (07/06/2019)

- Важный фактор в управлении любой компанией: планы преемственности(15/04/2019)

- Проекты, не выходящие за рамки бюджета (15/04/2019)

- Полезный показатель этого месяца: число статей в плане счетов (13/03/2019)

- Ключевой показатель месяца: ежедневная денежная позиция (04/02/2019)

- Численность состава финансовой команды – еще один важный фактор (14/01/2019)

- Выручка на одного сотрудника – повод обратить внимание (07/12/2018)

- Ключевой показатель месяца: время прогнозирования (18/10/2018)

- Время обучения сотрудников: на что стоит обратить внимание(17/09/2018)

- Еще один важный показатель: количество отклоненных вариантов бюджета(07/08/2018)

- Еще один важный индикатор: несобранные долги (19/07/2018)

- Важный показатель: срок погашения дебиторской задолженности (08/06/2018)

- “Время закрытия” – еще один полезный KPI (19/03/2018)