Оригинал статьи (источник): Raport dla Investora

Автор: Дарек Кашкур (Darek Kaszkur)

Перевод: GAAP.RU

Если бы стоимость компании для акционера зависела исключительно от ожидаемых денежных поступлений (дивидендов), то Минфин никогда бы не надавил на Tauron, чтобы та приобрела месторождение по добыче каменного угля в Бжеще*. Утверждение, что Минфин делает это против своих интересов, критики не выдерживает. Правильнее было бы сказать, что владелец, контролирующий Tauron, действует в своих интересах**. Только вот интересы эти – в сохранении общественного порядка, обеспечении рабочих мест, реализации его политической концепции развития экономики, хотя их и свела бы к нулю оценка организации исключительно с точки зрения модели дисконтированных денежных потоков.

Интуитивно понятно, что стоимость компании для ее владельца – понятие многогранное. Не всякую пользу удается представить в цифрах и злотых. Попытка оценки бизнеса исключительно в финансовом аспекте приводит нас прямиком к скандалу с Volkswagen***. Более того, стоимость организации для разных категорий акционеров также может быть разной. Так чем же является в действительности стоимость, и что нужно, чтобы ее посчитать?

Выйти за границы концепции финансовой стоимости

К сожалению, мы не наработали еще подхода к оценке предприятия, который охватывал бы все уровни создания стоимости. Если у вас есть идеи, как это реализовать, то можете уже начинать подыскивать на полке своего шкафа место для Нобелевской премии в области экономики.

Бывает так, что прежде всего возникает какой-то инструмент, а уже потом появляются способы его использования. Примерно как железнодорожная линия через Альпы, которую строят с прицелом на то, что когда-нибудь спроектируют паровоз, способный по ней проехать.

Так и интегрированная отчетность является сегодня новой концепцией. Ее творцы пришли к выводу, что знаний о финансовой ситуации не хватит инвестору для полноценного обоснования инвестиционного решения. Однако они верят, что индикаторы полной стоимости компании когда-нибудь появятся, или что стремление организаций к раскрытию нефинансовых данных вместе с финансовыми уже сегодня имеет смысл, и это действительно будет использоваться более осведомленными инвесторами.

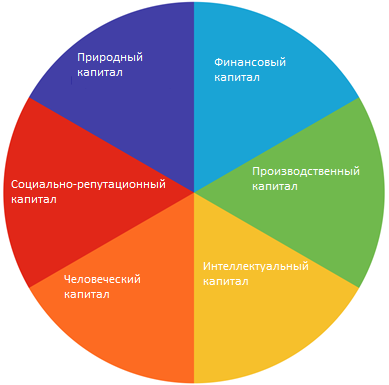

Шесть капиталов

Что входит в стоимость компании? Очень иллюстративно это идею представляет себе Международный комитет по интегрированной отчетности (International Integrated Reporting Council - IIRC) в рамках его собственных “Концептуальных основ”.

Создание стоимости компании, как оказалось, основывается на максимизации суммы шести капиталов:

- Финансовый капитал – это сумма доступных финансовых фондов, обеспечивающих деятельность компании

- Производственный капитал – это здания, машины и инфраструктура

- Интеллектуальный капитал охватывает авторские права, корпоративную организацию и способ ведения деятельности

- Человеческий капитал – это компетенции и опыт работников, их лояльность и мотивация, способность к инновациям и сотрудничеству

- Социально-репутационный капитал – ценности, которыми управляется компания, налаженные отношения, репутация и социальное, условно говоря, “разрешение” на ведение деятельности

- Природный капитал – это экологические ресурсы, используемые компанией, и те, что делают возможным ее функционирование

Предоставляя сотруднику повышение, компания, с одной стороны, уменьшает свой финансовый капитал (выделяет под это денежные фонды), но одновременно и повышает свой человеческий капитал (мотивацию, лояльность), а также социально-репутационный капитал (репутацию на рынке, отношения с сотрудниками).

Интегрированный отчет

Интегрированный отчет сочетает в себя финансовые и нефинансовые данные. Однако это не просто сумма финансовой отчетности и социального отчета. Скорее это иллюстрированное заявление о ведении бизнеса. Что можно из него узнать о компании (на основе руководства от IIRC)?

- чем занимается и в каком окружении функционирует;

- каким образом ее структура органов контроля способствует созданию стоимости;

- какая у нее бизнес-модель;

- какие факторы риска и рыночные возможности влияют на ее способность создания стоимости, и как она их использует;

- какая у нее стратегия развития, и как она реализуется;

- в какой мере удалось реализовать поставленные стратегические цели в текущем периоде с позиции отдельных видов капитала;

- с какими сложностями и источниками неопределенности компания ожидает столкнуться в будущем;

- какие вопросы она считает существенными для отражения в интегрированном отчете, какие индикаторы в их отношении использует, на какой основе оценивает.

Ключевая цель интегрированного отчета - показать всем заинтересованным сторонам (хотя в первую очередь, конечно же, инвесторам), каким образом компания увеличивает свою стоимость с течением времени.

Интегрированная отчетность в Польше

Количество структур, уже публиковавших в этой стране интегрированные отчеты либо отчеты, по крайней мере, имеющие отдельные характеристики интегрированной отчетности, исчисляется десятками. Среди них есть крупные биржевые компании - такие, например, как PKN Orlen (чей интегрированный отчет больше всего подобрался к модельной концепции интегрированной отчетности), Grupa Azoty, Bogdanka, KGHM и Lotos (вероятно, с самыми продолжительными традициями подготовки интегрированной отчетности на рынке).

Чтобы узнать, как это выглядит на практике на примере интегрированного отчета компании Orlen за 2014 год (исключительно онлайн-версия), можно перейти по ссылке (доступен и английский вариант – GAAP.RU).

До сегодняшнего дня ни одна из форм интегрированной отчетности не была в Польше обязательной. Определенные нефинансовые элементы содержались в периодической отчетности (например, информация о работниках, исследованиях, развитии и перспективах), а также в проспектах эмиссии (анализ рисков, операционные данные, средства производства, информация о влиянии на окружающую среду).

2017 год: вступление в силу Директивы о нефинансовых данных

Составители отчетности в лице крупных биржевых компаний (с числом сотрудников свыше 500 человек) все активнее начинают присматриваться к теме интегрированной отчетности, и вот почему.

До 6 декабря 2016 года должна быть включена в законодательство об отчетности новая Директива 2014/95/UE о раскрытии нефинансовых данных и информации о разнообразии некоторыми крупными организациям и группами компаний (под “разнообразием” имеется в виду, например, гендерный состав совета директоров, наблюдательного совета и т.д. – GAAP.RU).

В 2017 году организации, представляющие общественный интерес (крупные биржевые группы, финансовые институты) в первый раз уже на обязательной основе будут обязаны представить отобранную информацию либо в виде подробного заявления в составе отчета о деятельности эмитента, либо в рамках отдельного, добровольного интегрированного отчета.

Директива и интегрированный отчет

Просто чтобы всем было понятно: Директива не означает обязанности публиковать интегрированный отчет! Европейская Комиссия сформулировала это следующим образом: “Директива акцентируется на раскрытии информации экологического и социального характера. Интегрированная отчетность идет на шаг дальше (…)”.

Однако, как минимум, у организаций будет обязанность представлять заявления с требуемыми раскрытиями. Если компания не проводит вообще никакой политики ни в одном из направлений (см. ниже), от нее все равно потребуется детальное обоснование такого отношения.

Какую информацию требует Директива?

Нефинансовые данные

Заявления должны будут касаться вопросов экологических, социальных и трудовых, соблюдения прав человека и противодействия коррупции.Должны будут содержать:

- сжатое описание бизнес-модели,

- описание политики, проводимой в названных выше областях,

- результаты проведения этой политики,

- описание рисков в перечисленных выше областях и способа управления ими,

- ключевые нефинансовые показатели деятельности (KPI).

Информация о разнообразии

Директива Европейского Союза отталкивается от убеждения, что разнообразие в управленческих органах предприятий предотвращает так называемое “групповое мышление”, что означает – стимулирует конструктивный диалог вокруг управленческих решений и открытость к инновациям. Это станет серьезным вызовом для фирм с “феодальным” взглядом на управление.

В рамках заявлений о применении основ корпоративного управления организации должны будут описать цели, способы реализации и результаты политики разнообразия состава собственных органов управления и надзора за текущий период с точки зрения таких характеристик как:

- возраст,

- пол,

- образование,

- профессиональный опыт.

Подытожим

Приобретая месторождение в Бжеще, Tauron инвестирует в социально-репутационный, человеческий и производственный капиталы. Увеличит ли эта инвестиция стоимость энергетического концерна? В узком финансовом восприятии инвесторы могут иметь сомнения. А если в более широком, интегрированном?

Интегрированная отчетность – это инструмент, который позволит отчитывающимся организациям более полно представить достижения и планы на будущее. Инвесторы только-только начинают учиться пользоваться этой информацией.

Авторы Директивы определили в качестве самой важной ее цели повышение доверия к компании со стороны инвесторов и потребителей. Некоторым это может очень пригодиться.

____________________

* Сделка прошла в октябре прошлого года в присутствии главы польского Минфина. Tauron приобрел месторождение в Бжеще у Общества реструктуризации месторождений буквально за 1 злотый, предварительно оговорив условия дальнейшего трудоустройства с представителями местных профсоюзов. Приобретение осуществлено в рамках выполнения государственной программы реструктуризации горнодобывающего сектора и его интегрирования в здоровую деловую среду с целью обеспечения стабильности производства энергоресурсов на последующие десятилетия – GAAP.RU

**Полное название: TAURON Polska Energia S.A. Это крупнейшая в Польше энергетическая компания после Польской энергетической группы. Одним из основателей Tauron числится Минфин (Skarb Państwa) – GAAP.RU

*** Об этом также уже писалось немало. В прошлом году Volkswagen установил специальные устройства, с помощью которых надеялся обойти обязательные ограничения по выбросам для дизельных двигателей, обманывая систему проверки состава выхлопных газов. Когда Агентство по охране окружающей среды США (EPA) и Калифорнийский совет воздушных ресурсов (CARB) публично объявили о раскрытом ими обмане, это стоило акционерам компании миллиарды евро – GAAP.RU

_______________________

Об авторе

Польский эксперт Дарек Кашкур. Консультирует компании в области финансовой отчетности. Организует обучение по МСФО. Долгосрочный инвестор. Профессиональный опыт – работа в PwC и KPMG. Квалификация ACCA и диплом SGH (Варшавской школы экономики)

См. также другие материалы этого автора:

- Уже посчитали, насколько изменятся Ваши доходы после внедрения МСФО 15? (04.12.2015)

- Мир МСФО vs. мир ПБУ: 20 общих отличий (24.12.2015)

- Весь лизинг на баланс: экспресс-обзор нового МСФО 16 от польского эксперта (18.01.2016)

- Мамы, жены, любовницы и их бизнес в качестве связанных сторон в IAS 24 (27.01.2016)

- Годовой отчет не для инсайдеров (29.02.2016)

- Годовой отчет: путеводитель по отчету о деятельности эмитента (04.03.2016)