По материалам: IFRS

В самом начале мая Фонд МСФО запустил публичные консультации по возможным изменениям во внутреннем распорядке, регулирующем работу подотчетного ему Совета по МСФО над международными стандартами финансовой отчетности. До их завершения остается около трех с половиной недель, поэтому очень вовремя Сью Ллойд (Sue Lloyd) - председатель Комитета по Интерпретациям (IFRIC) и вице-председатель самого Совета по МСФО - а также член Фонда МСФО Сэм Престидж (Sam Prestidge) презентуют небольшое видеообращение, в котором рассказывают о грядущих изменениях. Одно из ключевых изменений, которые были предложены в майском документе, касается решений Комитета по Интерпретациям.

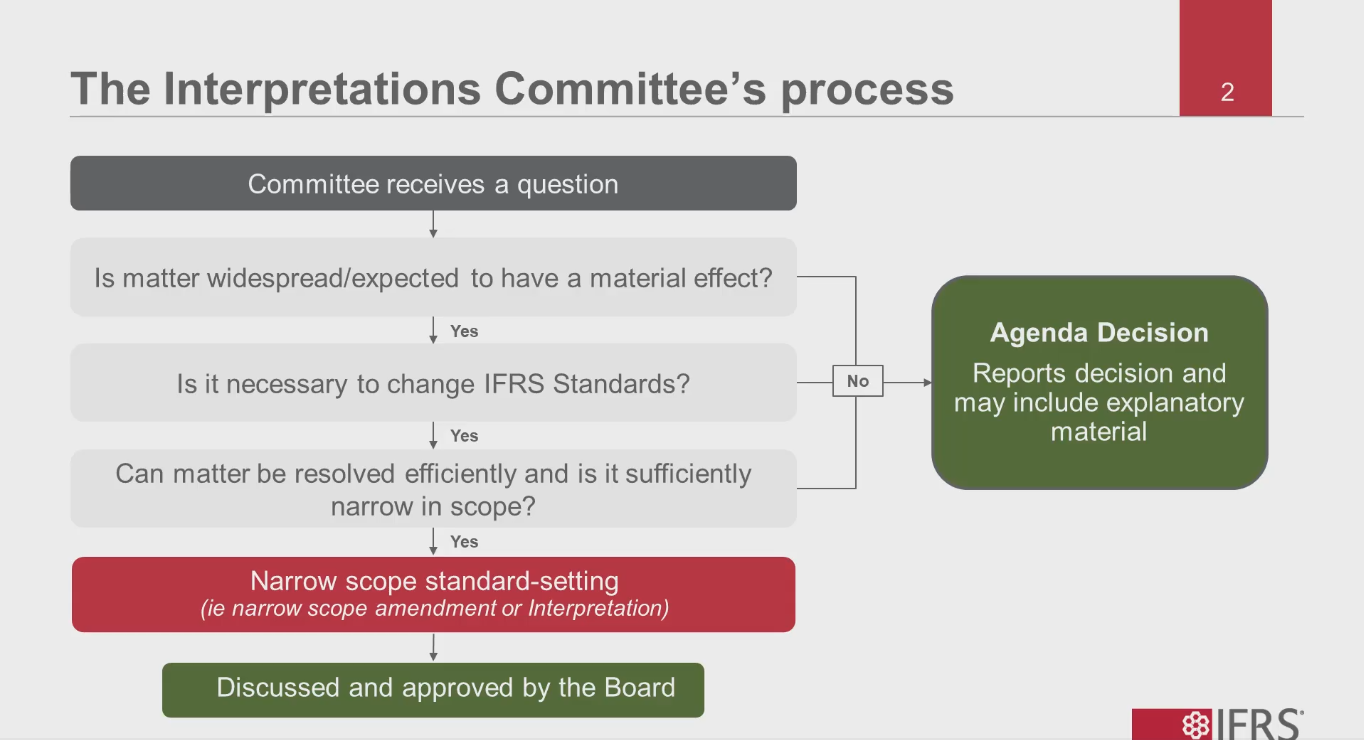

Сью Ллойд объясняет, что Комитет по Интерпретациям, председателем которого она является, время от времени получает специфические вопросы по учету отдельных транзакций, которые, как правило, объясняются уникальными обстоятельствами, но иногда речь идет и просто о прояснении конкретного требования в стандартах. После того как технические специалисты подготовят соответствующий документ, его выносят на обсуждение членов Комитета по Интерпретациям, которые уже решают, какой должна быть правильная последовательность действий.

Первое и самое важное решение в этой связи – это есть ли необходимость садиться за работу со стандартами, или же содержащиеся в сегодняшней версии МСФО требования достаточны даже в указанных в ключевом вопросе специфических условиях. В последнем случае Комитет просто публикует свое разъяснение по данному и другим представленным на рассмотрение вопросам, которые могут оказаться полезными не только той организации, которая столкнулась с техническими трудностями, но и другим участникам рынка в похожих ситуациях.

Критерии, на которые Комитет ориентируется в этих случаях, также вполне определенные и оговорены во внутреннем руководстве по разработке стандартов, которое и собираются корректировать. Прежде всего, обсуждаемый вопрос должен иметь широкое влияние в целом и существенное влияние на отчетность той организации, которая его поднимает. Иначе говоря, это должна быть реальная проблема, поскольку любая разработка стандартов подразумевает определенные затраты, и браться за первое же, что положили на стол, не имеет смысла с точки зрения эффективности. Далее, разработка должна приводить к улучшению качества отчетности, причем это должны быть узконаправленные корректировки в стандартах, проведенные эффективным образом (в противном случае, если вопрос очень обширный, то это уже задача для самого Совета по МСФО, и именно ему передадут на рассмотрение вопрос).

А если вопрос обширных изменений не требует, но в текущей версии стандартов действительно имеется “пробел”, Комитет по Интерпретациям займется разработкой самостоятельно, что может вылиться в несколько возможных вариантов: предварительную версию новой Интерпретации какого-то МСФО, узконаправленные корректировки или же одно из изменений, которые затем попадут в набор ежегодных улучшений стандартов МСФО. И то, и другое, и третье пойдет на одобрение Совета по МСФО. В случае если Комитет по Интерпретациям садится за разработку, он следует стандартной процедуре разработки, то есть выпускает предварительный вариант изменений или предварительной вариант новой Интерпретации, которые будут выставлены на обсуждение до утверждения окончательной их версии.

Если рассматривать конкретные примеры, то тут можно привести изменения в IAS 37 “Оценочные обязательства, условные обязательства и условные активы”, предварительный вариант которых был представлен в декабре прошлого года - они касались учета обременительных договоров и связанной с этим оценки убыточности. А все когда-то начиналось с просьбы Комитету по Интерпретациям прояснить определенный вопрос, и Комитет (хоть и не сразу) пришел к выводу, что в данном конкретном случае, в самом деле, в стандарте недостает необходимого руководства по определению затрат на исполнение договора, поэтому рекомендовал Совету по МСФО устранить данный недочет.

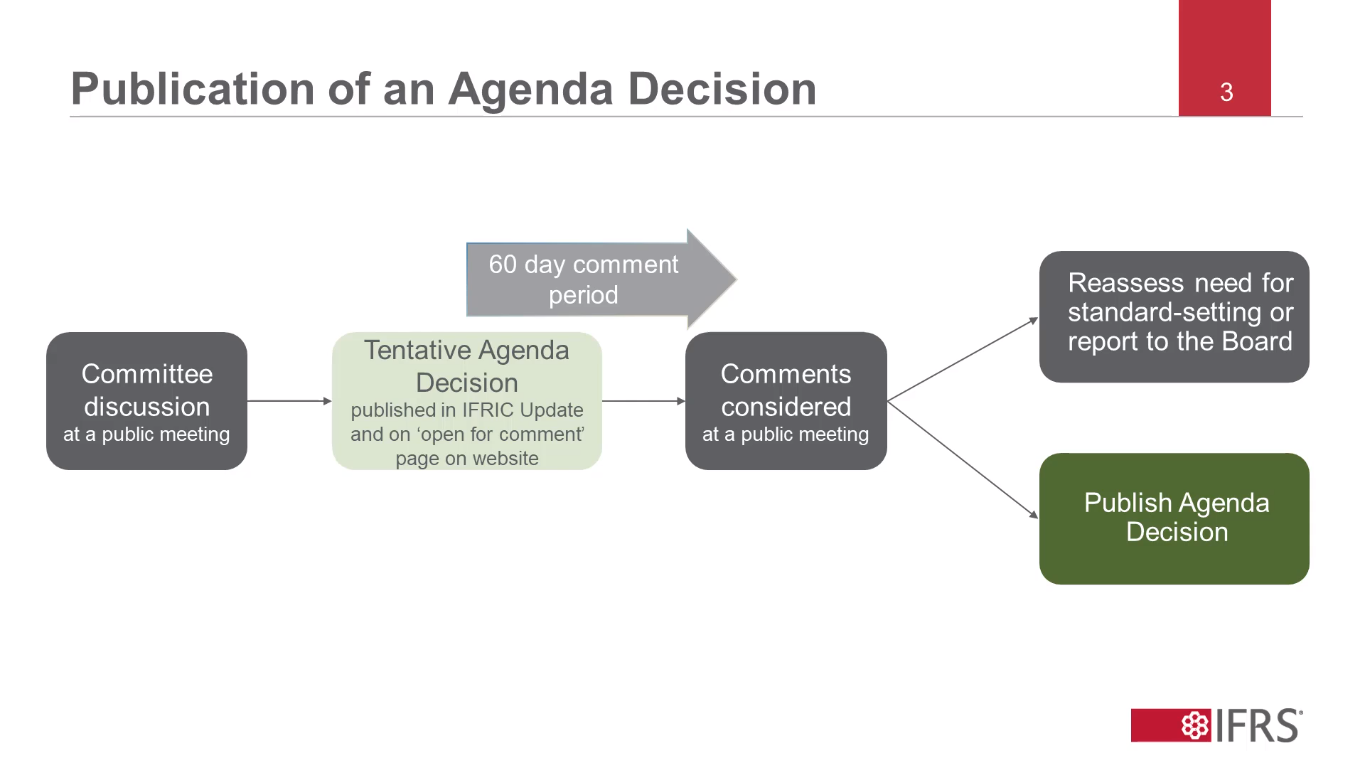

Но и на тех случаях, когда решения о разработке стандартов не принимаются, следует остановиться чуть подробнее, поскольку публикация упомянутых выше разъяснений также осуществляется в рамках установленного порядка. Вначале публикуется так называемое предварительное решение, в котором даются объяснения, почему Комитет по Интерпретациям не считает необходимым внесение изменений в стандарты МСФО. Эти предварительные решения подлежат публичным консультациям в течение 60 дней - их можно найти на сайте www.ifrs.com, обозначенные как “обновления IFRIC”, то есть обновления (новости) от Комитета по Интерпретациям. Причина, почему они в этот период времени носят временный характер, заключается в том, что полученный отклик будет учитываться при принятии одного из двух возможных решений: опубликовать свое итоговое объяснение того, как применять действующие требования в стандартах, или же еще раз подумать над тем, не обратиться ли к Совету с указанием на необходимость внесения изменений.

IAS 37, который приводился в пример чуть выше – это как раз тот случай, когда Комитет по Интерпретациям пока что собирает комментарии, в связи с чем Сью Ллойд призывает не затягивать с высказыванием своего мнения по данному случаю. Предварительным решением по проблеме с IAS 37 было как раз опубликовать свои разъяснения проблемы на основе действующих требований и не менять стандарты, но после полученных комментариев Комитет передумал, признав, что в стандарте действительно имеются пробелы, поэтому обратился к Совету по МСФО с просьбой их устранить.

Один из критериев, на основе которого принимаются положительные решения об изменении стандартов, заключается в том, что без этого невозможно было бы обеспечить решение поднятой проблемы. Но во многих случаях выясняется, что действующих требований вполне достаточно, и садиться за разработку нет необходимости. В таких случаях Комитет по Интерпретациям часто публикует разъяснения, как именно применять действующие требования в описанной проблеме.

В этом деле Комитет очень тщательно подбирает подходящие для конкретной ситуации принципы и требования, часто из разных стандартов МСФО. Впрочем, у всех есть возможность оспорить и это, если они считают, что разъяснения несколько выходят за рамки поднятого вопроса, и разработка стандартов все-таки необходима. А в других случаях это способствует “прозрению” у самих составителей отчетности, и они уже на основе разъяснений понимают, что делали не так, и как им следует изменить свою учетную политику. Это способствует больше последовательности применения МСФО – одной из стратегических задач всей организации.

Изменения в рабочем регламенте

Суть их заключается в том, чтобы добавить ограниченные корректировки во внутреннее руководство, не меняя при этом его структуры. Все изменения просто чуть лучше проясняют, чем являются публикуемые Комитетом по Интерпретациям решения. Применительно к тому, что было только что сказано, уточнят следующие три вещи:

- Целью опубликованных разъяснений является улучшение последовательности применения стандартов

- Решения Комитета по Интерпретациям не могут менять или добавлять новые требования в стандартах – и это, пожалуй, самый важный момент. Изменить или добавить новые требования можно лишь путем формальной разработки стандартов. В декабре прошлого года проводились обсуждения изменений, предложенных к стандарту IAS 8 “Учетные политики, изменения в бухгалтерских оценках и ошибки” – на его примере почему-то стало особенно видно, что данный момент необходимо выделить четко. Все, о чем говорят разъяснения – это о том, как применять действующие параграфы с такого-то по такой-то стандарта МСФО X в конкретной ситуации, и ничего более

- Разъяснения показывают применение действующих требований и принципов в конкретных условиях, которые были указаны в вопросе

Еще один важный момент, который уточняется в предварительном варианте нового регламента – время на внесение изменений в учетную политику как следствие постигших составителей отчетности “озарений” после ознакомления с разъяснениями от Комитета по Интерпретациям. Этот вопрос, кстати, отчасти рассматривался в контексте упомянутого чуть выше IAS 8, и многие отметили, что момент с выделяемым на изменения временем нужно оговорить. Совет по МСФО на это высказал свою точку зрения: компаниям нужно давать достаточно времени на изменение учетной политики, а вот сколько именно – будет в каждом конкретном случае зависеть от уникальных обстоятельств и масштаба самих изменений в учетной политике.

Иначе говоря, здесь придется использовать профессиональное суждение, а председательница Комитета по Интерпретациям Сью Ллойд даже написала по этой теме небольшой материал, русскоязычное изложение которого можно найти у нас на сайте.

Напоследок напомним о других возможных изменениях во внутреннем регламенте разработки стандартов. Среди них значится возможность для Совета по МСФО также публиковать собственные разъяснения по итогам обсуждения специфических ситуаций, как это сегодня пока что делает только лишь Комитет по Интерпретациям. Статус они будут иметь точно такой же, как и в случае с IFRIC, но при этом не будут никак их собой заменять. Правда, по ожиданиям, выходить они будут намного реже – это должна быть ситуация вроде той, когда специфическую проблему на рассмотрение Совета по МСФО передает рабочая группа по внедрению новых стандартов, например, IFRS 17. Стандартный процесс работы с ними также останется тем же, что и у Комитета по Интерпретациям.

Некоторые уже успели задаться вопросом, зачем давать эту дополнительную возможность Совету по МСФО, если пользоваться он ею в любом случае будет нечасто. Возможно, и так, однако попечители Фонда МСФО решили, что это может оказаться полезным в течение того промежутка времени, когда стандарт уже фактически выпущен, но еще не вступил в силу. В это время, пока практика еще не была наработана, именно IASB находится в более выгодной позиции для принятия решений и публикации разъяснений.

Очевидно, это навеяно недавними узкоспециализированными корректировками к стандарту по учету договоров страхования, которые были одобрены этой весной: стандарт ведь пока еще не в силе, и даже более – был отложен до 1 января 2022 года. При этом за прошедшее после его выхода время занимающиеся внедрением компании по всему миру столкнулись с затруднениями, разрешить которые силами одной только рабочей группы перехода не удалось, и Совет по МСФО с октября прошлого года по конец апреля занимался рассмотрением возможных поправок к стандарту из предварительно составленного “Списка 25”. Подробности – в соответствующем разделе библиотеки статей на нашем сайте.