Фото: Pixabay.com

Автор оригинального материала: Перри Уиггинс (Perry D. Wiggins), CPA, секретарь и заведующий финансовым отделом в APQC – некоммерческой организации в Хьюстоне, занимающийся исследованиями и анализом в бизнесе

По материалам: CFO

Ключевой показатель этого месяца - счета, выставляемые клиентам на кредитных условиях. С учетом непростой экономической ситуации, сложившейся из-за пандемии, решения о реализации товаров в кредит в рамках программ лояльности могут даваться непросто. В условиях ограниченной ликвидности и без того приходится делать все возможное для сокращения сроков погашения дебиторской задолженности, даже с таким вполне понятным желанием как привлечение новых клиентов и увеличение продаж благодаря этому. Это не значит, что в кризисных условиях это вовсе невозможно – просто это требует тщательного и умного планирования и готовности принять на себя дополнительный риск.

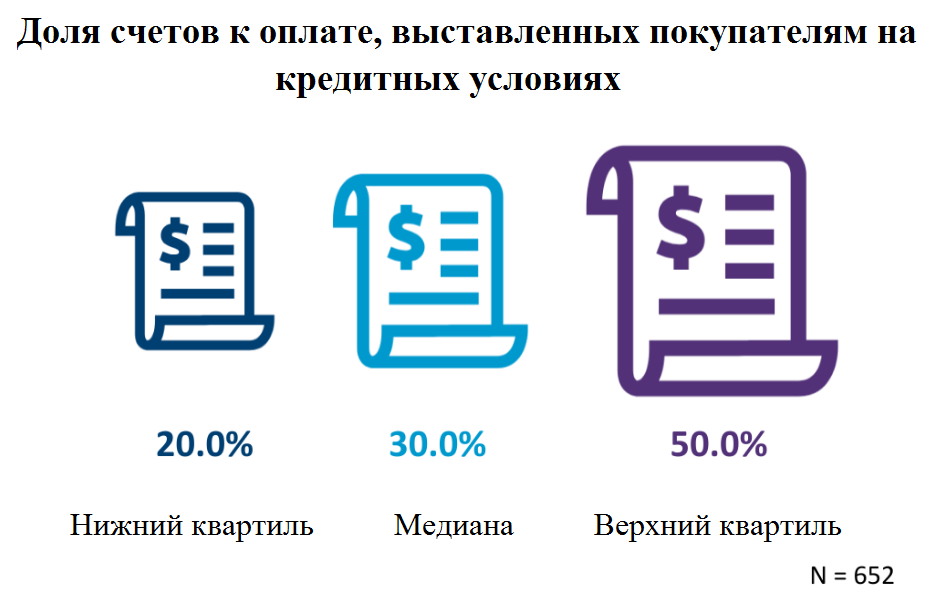

В каком объеме организация готова кредитовать своих покупателей? Ответ во многом будет зависеть от конкретной отрасли, размера организации, само собой, и ее текущего финансового положения. Американская компания APQC, давно специализирующаяся на изучении бизнес-трендов, на основе содержания своих обширных баз данных обнаружила, что 25% представителей всей выборки (иначе говоря, нижний квартиль) выставляют своим клиентам максимум одну пятую часть счетов с условиями кредитования. Напротив, представители 75%-го перцентиля предлагают клиентам, как минимум, в два с половиной раза более щедрые условия приобретения товаров и услуг: “верхние” 25% всей выборки выставляют половину счетов или более на условиях кредитования.

Источник: https://www.apqc.org

Это агрегированные данные без разделения на отрасли, однако, если смотреть по отдельности, становится заметно, что компании некоторых отраслей традиционно более легко предоставляют кредит, а других - менее охотно. В качестве примера первых можно привести автосалоны: в условиях пандемии и ухудшения экономического положения очень немногие покупатели готовы прийти и выплатить полную стоимость нового автомобиля. Ничего удивительного, что автосалоны находятся в верхнем квартиле и имеют от 83% всех своих продаж в кредит.

А вот здравоохранение в США (данные касаются американских организаций) – менее гибкая отрасль в плане кредитования. Более того, во многих случаях, наоборот, требуется оплатить медицинские процедуры авансом, и лишь 30% услуг предоставляются на кредитных условиях. Для более точной оценки своей организации следует учитывать особенности отрасли и сопоставлять собственные данные не с усредненными значениями, а с учетом особенностей конкретного направления деятельности.

Выгоды и риски

Принятие решения о кредитовании требует осторожности и взвешенности. Слишком много свободы ставит компанию под удар, увеличивая риски неплатежей у слишком большого числа клиентов. С другой стороны, слишком жесткая политика в отношении кредитования тоже являются источником риска, поскольку в случае с продавцами тех же автомобилей или дорогостоящей техники они отрезают значительную часть клиентов, просто неспособных оплатить покупки никак иначе, кроме как с предоставленной рассрочкой, как пример. Каждой организации необходимо тщательно взвесить риски и выгоды с учетом таких влияющих факторов как собственная склонность к риску, стратегические задачи, текущее финансовое состояние.

Расширение программ кредитования – в чем выгода?

Кредитные программы могут сослужить добрую службу организации, при условии, что реализованы в соответствии с продуманной политикой. Если это так, предоставленные клиентам дополнительные возможности по оплате способствуют значительному расширению клиентской базы и росту продаж. Кредитные программы могут даже стать источником конкурентного преимущества, особенно если ваши конкуренты не могут делать того же самого. Уже активные клиенты, с другой стороны, будут благодарны за предоставление им еще большей гибкости с оплатой, сохраняя лояльность и не спеша уходить к другим поставщикам товаров и услуг.

Расширение программ кредитования – в чем риск?

Принятие решений о предоставлении кредита большему числу покупателей всегда сопряжено с риском, поскольку чревато задержкой оплаты или вообще дефолтом, а это серьезно сказывается на денежных потоках – жизненной силе любой коммерческой организации. Это также ведет в более долгосрочной перспективе к увеличению издержек, весь возросший риск требует модификации политики в отношении сборов. Как вариант, может даже потребоваться помощь сторонних коллекторов в случае с теми клиентами, кто платить вовсе не желает - и это, снова ж таки, дополнительные расходы. Постепенно будут накапливаться “плохие” долги, которые придется рано или поздно списать в убытки.

“Знай своего клиента”

Пожалуй, самая лучшая рекомендация в контексте принятия решений о расширении кредитных программ – знать своих клиентов, поддерживать с ними тесные отношения, действовать в рамках строгой политики и опираться на передовые технологии – вот гарантия успеха. С учетом особенностей своей деятельности, представители отдельных отраслей (например, банки) имеют богатый арсенал аналитических процедур, с которыми могут принимать вполне обоснованные решения о расширении программ кредитования или, наоборот, их сворачивании. Большим подспорьем могут выступить и оценочные организации, способные дать представление о кредитном рейтинге потенциальных клиентов. Однако внимательное изучение платежной истории давних клиентов также может дать более четкую картину и помочь определиться с тем, стоит ли расширять в их случае кредитные программы.

Элемент деловых отношений игнорировать нельзя, особенно если организация ориентируется на долгосрочное взаимовыгодное сотрудничество. При наличии таких отношений (которые тоже относятся к нематериальным активам) склонность к поиску компромисса по условиям кредитования возрастает. Ваш бизнес и ваши собственные сотрудники всегда имеют больший приоритет, однако желание сохранить самых ценных клиентов может поспособствовать большей лояльности и готовности к более медленным выплатам на протяжении протяженных периодов времени.

В идеальном мире, конечно, любому поставщику товаров или услуг будут выплачивать полную стоимость в момент продажи. Но мы живем далеко не в идеальном мире, и с этим приходится считаться. Особенно если это к тому же сопряжено с объективно непростыми экономическими условиями, созданными мировой пандемией. И особенно если вы являетесь представителем отрасли, где кредит как таковой вообще является неотъемлемой частью ведения бизнеса. Тщательное взвешивание всех “за” и “против” вкупе с тщательно продуманными политиками поможет снизить риски и максимизировать выгоды от привлечения большего числа клиентов на более выгодных для них условиях.

Другие материалы этого автора:

- Избегаем простоев с выплатой зарплаты (06/02/2021)

- Ключевой показатель месяца: скорость подготовки управленческой отчетности (09/01/2021)

- Ключевой показатель декабря: управление временем (08/12/2020)

- Важный показатель месяца: число людей на обработке заказа (07/11/2020)

- Число итераций при подготовке бюджета - важный показатель месяца (03/10/2020)

- Важный показатель месяца: безнадежные долги как доля от выручки (05/08/2020)

- Интересный и важный показатель: время денежного цикла (05/09/2020)

- Ключевой показатель месяца: общие расходы на вознаграждение и программы лояльности (02/07/2020)

- Краткосрочное прогнозирование денежных потоков (07/06/2020)

- Как заставить быстрее платить в кризисных условиях? (05/05/2020)

- Период погашения кредиторской задолженности: увеличивайте пока можно!(02/04/2020)

- Обнаружение и предотвращение дублирующих или ошибочных платежей(09/03/2020)

- Общие расходы на управление и обработку просроченной задолженности(07/02/2020)

- Общие расходы на финансовую функцию (10/01/2020)

- Ключевой показатель декабря: время на закрытие годовой отчетности (06/12/2019)

- Сколько времени у вас занимает финансовая оценка новых продуктов? (07/11/2019)

- Ключевой показатель месяца: доходность на инвестированный капитал (04/10/2019)

- Ключевой показатель: запасы наличности (04/09/2019)

- Как быстро ваш бизнес адаптируется к новым рискам? (08/08/2019)

- Полезный показатель этого месяца: общая стоимость управления налогами(12/07/2019)

- Общие расходы на бюджетирование и прогнозирование (07/06/2019)

- Важный фактор в управлении любой компанией: планы преемственности(15/04/2019)

- Проекты, не выходящие за рамки бюджета (15/04/2019)

- Полезный показатель этого месяца: число статей в плане счетов (13/03/2019)

- Ключевой показатель месяца: ежедневная денежная позиция (04/02/2019)

- Численность состава финансовой команды – еще один важный фактор (14/01/2019)

- Выручка на одного сотрудника – повод обратить внимание (07/12/2018)

- Ключевой показатель месяца: время прогнозирования (18/10/2018)

- Время обучения сотрудников: на что стоит обратить внимание (17/09/2018)

- Еще один важный показатель: количество отклоненных вариантов бюджета(07/08/2018)

- Еще один важный индикатор: несобранные долги (19/07/2018)

- Важный показатель: срок погашения дебиторской задолженности (08/06/2018)

- “Время закрытия” – еще один полезный KPI (19/03/2018)