В продолжение новости “Фонд МСФО обновил информацию по мировым юрисдикциям на МСФО”

Источник: IFRS

Перевод: GAAP.RU

Международные стандарты финансовой отчетности де-факто уже стали глобальными. Их качество доказано практически десятилетием использования участниками рынков развитых и развивающихся стран.

Общее видение глобальных стандартов разделяют практически все страны мира. Сегодня более 100 из них требуют МСФО для публичных компаний, а большинство других юрисдикций, по крайней мере, разрешают их применение при ряде условий. Мы пока еще не достигли той точки, когда можно констатировать тотальное и полное внедрение МСФО во всем мире. Но если Вы вспомните о том, что еще каких-то 15 лет назад МСФО разве что разрешались, и то в очень ограниченном числе юрисдикций, становится очевидным колоссальный путь, который удалось преодолеть за ограниченный срок. Эта брошюра - подготовленная, кстати, бывшим членом Совета по МСФО Полом Пактером (Paul Pacter) – представляет собой обзор достигнутого прогресса с внедрением МСФО в качестве глобального стандарта финансовой отчетности.

Видение глобальных учетных стандартов

Идея глобальных стандартов всегда открыто поддерживалась международными организациями, в том числе G20, Всемирным Банком, Международным Валютным Фондом, Базельским комитетом банковского надзора, Международной организацией регуляторов рынков ценных бумаг и Международной федерацией бухгалтеров.

В своем отчете по результатам пересмотра Стратегии развития от февраля 2012 года Попечители Фонда МСФО подтвердили свое намерение продолжать работу над достижением этой ключевой цели. В частности, в отчете говорилось следующее:

“Мы продолжаем разделять веру в то, что единый набор международных стандартов финансовой отчетности (МСФО) наилучшим образом отвечает интересам глобальной экономики, и что любые отклонения от него после завершения перехода на МСФО будут подрывать доверие к финансовой отчетности”.

Далее они продолжают:

“Конвергенция может быть подходящей краткосрочной стратегией для отдельных юрисдикций и действительно может облегчить внедрение в переходный период. В то же время конвергенция не есть полноценная замена внедрению. Механизмы внедрения могут отличаться среди стран и в отдельных случаях потребовать период времени существенной продолжительности, однако каким бы ни был механизм, он должен позволять организациям, кого это касается, либо требовать от них, чтобы они удостоверяли соответствие своей отчетности стандартам МСФО именно в том виде, в каком они выпущены IASB”.

Оценка прогресса на пути к главной цели

Чтобы оценить прогресс на пути к ключевой цели глобальных стандартов отчетности, Фонд МСФО запустил полноценный проект, имеющий три связанные задачи:

- Разработать единый источник данных, описывающий прогресс отдельных юрисдикций в плане внедрения единого набора стандартов финансовой отчетности

- Найти решение в ответ на обвинение в том, что сегодня существует слишком много национальных вариаций МСФО в мире

- Посмотреть, где Фонд МСФО может помочь отдельным странам в плане внедрения МСФО

Проект профилей отдельных юрисдикций на МСФО

Для реализации этой задачи Фонд МСФО составил профили юрисдикций на МСФО и опубликовал их на своем сайте. Руководит этим проектом лично Пол Пактер. Для разработки использовалась информация самых разных источников. Начали с того, что использовали информацию национальных разработчиков стандартов и связанных ведомств, принявших участие в глобальном опросе Фонда. После составления профилей международные разработчики пригласили самих респондентов и другие вовлеченные стороны (например, международные аудиторские компании) просмотреть их и высказать свои замечания. Их, конечно, приняли во внимание.

140 юрисдикций на МСФО

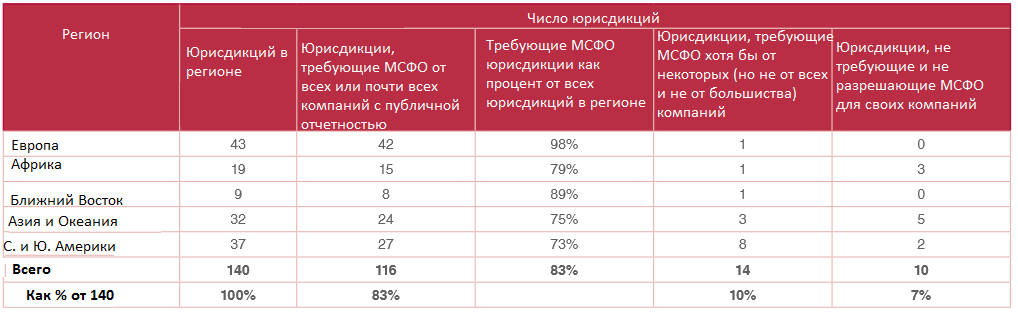

По состоянию на данный момент готовы профили 140 юрисдикций – G20 плюс 120 других стран. Ознакомиться с ними всеми можно здесь. Эти 140 профилей покрывают все регионы мира:

|

Регион |

Число юрисдикций |

% от числа все юрисдикций |

|

Европа |

43 |

31% |

|

Африка |

19 |

14% |

|

Ближний Восток |

9 |

6% |

|

Азия и Океания |

32 |

23% |

|

Северная и Южная Америки |

37 |

26% |

|

Всего |

140 |

100% |

140 юрисдикций на МСФО покрывают 97% мирового ВВП, поэтому, хотя мы и продолжаем составлять профили для ряда новых юрисдикций, полагаем, что уже составленные достаточно полно отражают использование МСФО во всем мире.

Информация в профилях

Каждый профиль, среди прочего, содержит в себе:

- Данные об участнике исследования

- Информацию, сделала ли каждая отдельная юрисдикция публичное заявление о своем намерении внедрить глобальные стандарты отчетности

- Масштаб применения МСФО: для организаций какого типа используются? На обязательной основе или нет? Только ли для консолидированной отчетности? Только ли для компаний с биржевым листингом?

- Внедрение: стандартные процессы, ответственные за это ведомства, аудиторские заключения

- Вносились ли модификации, вычеркивались ли отдельные требования?

- Процесс перевода стандартов

- Внедрение стандартов финансовой отчетности для малых и средних предприятий (IFRS for SMEs)

Что нам удалось узнать

Общие наблюдения

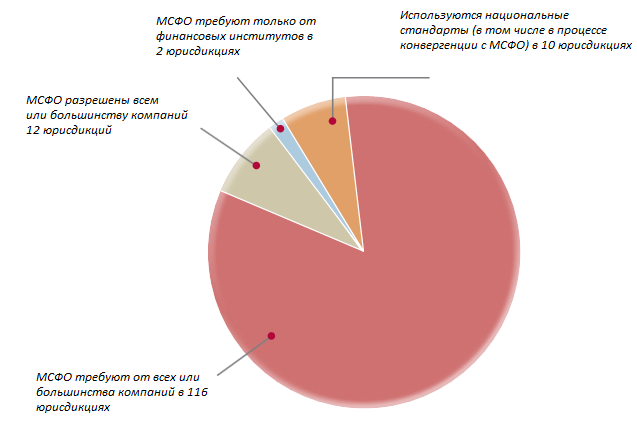

Профили юрисдикций на МСФО свидетельствуют, что 14 лет спустя после реформы Комитета по стандартам финансовой отчетности (IASC) и формирования Фонда МСФО вместе с IASB идея глобальных стандартов финансовой отчетности стала реальностью.

Из 140 юрисдикций, чьи профили были опубликованы:

- 116 юрисдикций (83%) требуют МСФО для всех или почти всех национальных компаний с публичной отчетностью либо для финансовых институтов

- Большинство из оставшихся 24 юрисдикций, которые пока не требуют МСФО для своих национальных компаний с публичной отчетностью, по крайней мере, разрешают их некоторым типам организаций (детали представлены ниже в разделе “Наблюдение №6”)

Мы пока еще не достигли той точки, когда можно констатировать тотальное и полное внедрение МСФО во всем мире. Но если Вы вспомните о том, что еще каких-то 15 лет назад МСФО разве что разрешались, и то в очень ограниченном числе юрисдикций, становится очевидным колоссальный путь, который удалось преодолеть за ограниченный срок.

К 116 юрисдикциям, классифицированным как те, которые требуют МСФО для всех или почти всех национальных компаний с публичной отчетностью, относится 31 государство Европейского Союза и Европейской экономической зоны, где МСФО используются на обязательной основе всеми компаниями с акциями, торгуемыми на регулируемых рынках.

Таких компаний в Европе насчитывается около 8000, и практически все они (за некоторыми исключениями) применяют МСФО в том виде, в каком их выпускает IASB. Столь широко обсуждаемые “правки” в стандарте IAS 39 “Финансовые инструменты: признание и измерение” на самом деле актуальны менее чем для двух дюжин банков из этих 8000 компаний на МСФО с акциями на регулируемых европейских рынках.

Несколько юрисдикций, которые приняли МСФО для своих национальных компаний с публичной отчетностью буквально дословно (в том числе Австралия, Гонконг, Южная Корея, Новая Зеландия и Сингапур) также входят в состав этих 116, плюс есть еще три государства, которые приняли у себя дословную, но не самую последнюю версию международных стандартов: Македония (версия МСФО 2009 года), Мьянма (2010) и Венесуэла (2008). В данный момент эти три юрисдикции работают над обновлением своих версий.

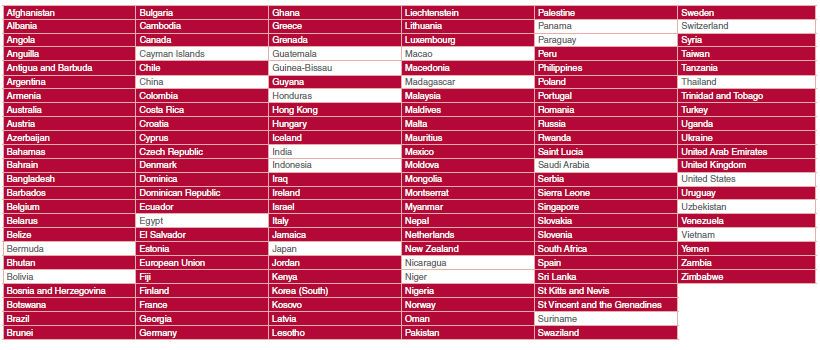

В следующей таблице можно ознакомиться со списком всех юрисдикций на МСФО по состоянию на июнь 2015 года. 116 из них, которые требуют МСФО, выделены красным:

Что нам удалось узнать (продолжение)

Детали по 140 профилям юрисдикций

Наблюдение №1: поддержка глобальной системы стандартов

Практически все юрисдикции сделали соответствующее заявление о своей поддержке

- “Да” – 130 из 140 юрисдикций (93%)

- “Нет” – 10 (Албания, Белиз, Бермуды, Каймановы острова, Египет, Макао, Парагвай, Суринам, Швейцария и Вьетнам). Отметим, впрочем, что хотя публичного заявления как такового о поддержке самой идеи глобальных стандартов пока что и не было сделано, в то же время по факту МСФО используются хотя бы частью публичных компаний даже в этих 10 юрисдикциях

Наблюдение №2: МСФО как глобальная система стандартов отчетности

Отвечающие положительно на этот вопрос государственные организации практически во всех юрисдикциях сделали публичное заявление о том, что именно МСФО должны стать такой глобальной системой учетных стандартов

- “Да” – 132 из 140 юрисдикций (94%)

- “Нет” – 8 (Белиз, Бермуды, Каймановы острова, Египет, Макао, Суринам, Швейцария и Вьетнам). Хотя Швейцария формального публичного заявления и не делала, ее правительство принимает МСФО (а также IFRS for SMEs, US GAAP, IPSAS и швейцарские стандарты Swiss GAAP FER) и оговаривает их в качестве национально признанных основ бухгалтерской отчетности в Кодексе обязательного права. А 91% компаний, чьи акции имеют листинг на основных площадках Швейцарской фондовой биржи, уже используют МСФО. По аналогии, хотя Белиз, Бермуды и Каймановы острова пока еще не сделали формального публичного заявления, что именно МСФО должны стать глобальными стандартами финансовой отчетности, уже сейчас они там разрешены и довольно часто используются.

Большинство юрисдикций требуют МСФО для публичных компаний

Наблюдение №3: МСФО являются обязательными для национальных компаний с биржевым листингом и для финансовых институтов

Международные стандарты обязательны для национальных компаний с публичной отчетностью (т.е. тех, кто имеет листинг, плюс все финансовые институты) в 116 юрисдикциях из 140

- “Да” – 116 из 140 юрисдикций (83%)

- “Нет” – 24 юрисдикции. Однако, как объясняется в Наблюдении №6, МСФО разрешены или требуются на обязательной основе, по крайней мере, для некоторых организаций с публичной отчетностью у большинства среди даже этих 24 юрисдикций.

Что касается 116 положительных ответов, то в семи из них фондовые биржи отсутствуют как класс, но МСФО обязательны для банков и других структур с публичной отчетностью. Это такие страны как Афганистан, Ангола, Белиз, Бруней, Косово, Лесото и Йемен.

МСФО выходят далеко за пределы публичных компаний

Наблюдение №4: МСФО требуют не только от публичных компаний

Около 60% из 116 стран, требующих МСФО от компаний с листингом, в то же время требуют их от финансовых институтов без листинга либо просто от крупных компаний без листинга.

Наблюдение №5: МСФО разрешены для компаний без листинга

Около 90% из 116 стран, которые требуют МСФО от компаний с листингом, в то же время разрешают либо даже требуют МСФО от многих компаний без листинга.

Наблюдение №6: МСФО разрешены для компаний с листингом

Если брать оставшиеся 24 юрисдикции, которые пока не требуют международных стандартов от своих компаний с листингом, многие из них уже разрешают МСФО хотя бы для некоторых своих национальных компаний с листингом:

- 12 юрисдикций разрешают (но не требуют): Бермуды, Каймановы острова, Гватемала, Гондурас, Индия, Япония, Мадагаскар, Никарагуа, Панама, Парагвай, Суринам, Швейцария

- 2 юрисдикции требуют МСФО от финансовых институтов, но не от компаний с биржевым листингом: Саудовская Аравия и Узбекистан

- 1 юрисдикция находится в процессе принятия МСФО в полном объеме: Тайланд

- 1 юрисдикция находится в процессе конвергенции своих национальных стандартов в значительном объеме (хотя и не полностью): Индонезия

- 8 используют только национальные стандарты: Боливия, Китай, Египет, Гвинея-Бисау, Макао, Нигер, США и Вьетнам. Отметим, что стандарты Китая, хотя и являются национальными, все же довольно близки международным стандартам финансовой отчетности.

Что нам удалось узнать (продолжение)

Из 140 юрисдикций 116 требуют МСФО от компаний с публичной отчетностью, а большинство оставшихся – разрешают их использование

Профили 140 показывают, что МСФО широко используются во всех регионах мира

Что нам удалось узнать (продолжение)

Ниже приводим свои комментарии по большей части 24 юрисдикций, который пока еще не требуют МСФО для всех или почти всех своих национальных компаний

Китай

- Национальные стандарты достаточно близки МСФО

- Хотя китайские компании, чьи акции обращаются на фондовых биржах страны, также используют национальные стандарты, нужно отметить, что, например, компании на биржах Гонконга уже имеют возможность выбирать между тремя системами стандартов: китайскими национальными, гонконгскими ПБУ (HKFRS), либо МСФО. Правда, здесь речь идет именно об отчетности для гонконгских инвесторов, поскольку национальным регуляторам китайские компании по-прежнему обязаны представлять отчетность по национальным стандартам

- По состоянию на 30 июня 2014 года на биржах Гонконга торговались акции 296 китайских компаний (на деловом жаргоне их иногда называют “Red Chip” – “красные фишки”, либо “H-Share”). Среди этих 296 компаний 85% используют МСФО или гонконгские HKFRS, которые практически идентичны международным стандартам финансовой отчетности. Только 15% предпочитают китайские национальные стандарты. При этом 85% - это абсолютное количество, тогда как капитализация всех компаний на МСФО или HKFRS – и того больше (95%)

- Есть также большое число компаний, которые используют МСФО для ведения деловой деятельности в Европе и США

Индия

- МСФО на данный момент разрешены к использованию на добровольной основе в ограниченном числе случаев. Небольшое число компаний с листингом (около 11%) применяют международные стандарты

- Совсем недавно Индия, как известно, одобрила новый набор стандартов отчетности для крупных компаний и тех, что имеют листинг. В общем и целом они близки МСФО, хотя и имеют дополнительные модификации, обязательные или опциональные. Как известно, эти стандарты называются Ind AS

Индонезия

- Компании с листингом следуют индонезийским стандартам финансовой отчетности (SAK). В настоящее время эти SAK в значительной, хотя и не абсолютной степени соответствуют МСФО одной из более старых версий (на 1 января 2009 года), хотя есть определенные отличия, а какие-то стандарты МСФО вообще не имеют эквивалента в системе SAK

- Разработчики стандартов сегодня работают над тем, чтобы привести национальные стандарты в еще большее соответствия с МСФО, но опять-таки – с определенными отличиями

Япония

- Компании с листингом имеют право использовать японские национальные стандарты, МСФО, или даже US GAAP

- В Японии рыночная капитализация компаний на МСФО увеличивается буквально на глазах

- По состоянию на май 2015 года 85 японских компаний использовали МСФО или уже заявили публично, что находятся в процессе перехода. Их рыночная капитализация составляет около 20% на Токийской фондовой бирже. 30 компаний помимо этих 85 в настоящее время всерьез раздумывают над принятием международных стандартов. Для сравнения, еще каких-то два с половиной года назад (в декабре 2012) только лишь 10 японских компаний применяли их.

Саудовская Аравия

- МСФО требуют от банков и страховых компаний

- Есть план по переходу на МСФО всех компаний с листингом и всех финансовых институтов. Наиболее вероятно, что он вступит в силу в 2017 году.

Швейцария

- МСФО разрешены. Помимо них можно также применять швейцарские стандарты Swiss GAAP FER, US GAAP, либо специальные стандарты банковской отчетности. Малые и средние предприятия могут руководствоваться IFRS for SMEs

- Из 130 компаний, чьи акции обращаются на основной торговой площадке SIX Swiss Exchange, по состоянию на январь этого года 91% уже применяли МСФО

США

- Комиссия по ценным бумагам и биржам долго изучала, сделать ли МСФО обязательными или просто разрешить их использование. Примерами этой деятельности могут служить концептуальные предложения 2007 года, “Дорожная карта” 2008 и, наконец, отчет по результатам изучения вопроса - тот самый “Staff Report” 2012 года

- МСФО разрешены для неамериканских компаний с биржевым листингом, при этом проводить дополнительной реконсиляции с американскими стандартами им уже давно не нужно. Этим способом МСФО в США применяют около 500 международных компаний

Что нам удалось узнать (продолжение)

Модификации в МСФО

Наблюдение №7: Модификации в МСФО. Они случаются редко!

140 юрисдикций на МСФО добавили весьма ограниченные правки в международные стандарты, а те, что были внесены, рассматриваются в большинстве случаев в качестве временного варианта на период перехода. Это очень существенное наблюдение, потому что довольно часто делается некорректный вывод – мол, сегодня в мире насчитывается слишком уж много национальных вариаций МСФО.

ЕС: широко обсуждаемые вариации в стандарте IAS 39

- Еврокомиссия здесь описывает исключения только как временные

- Исключения в этом стандарте реально используются не более чем двумя десятками компаний из 8000, которые имеют листинг в Европе

- 99.8% компаний с листингом в Европе на самом деле используют стандарты МСФО в том виде, в каком их выпустил IASB

Даты вступления в силу

Очень немногие страны отложили даты официального вступления в силу отдельных стандартов - в частности, IFRS 10, IFRS 11 и IFRS 12. Впрочем, с 1 января 2014 года в большинстве случаев эти стандарты все равно вступили в силу.

Модификации или отсрочки связаны с завершением Советом по МСФО активных проектов

- К этой категории модификаций относится разрешение на использование метода долевого участия в отдельной финансовой отчетности (Аргентина, Бразилия, Тайвань и Уругвай). Не так давно Совет МСФО внес изменения в IAS 27 “Отдельная финансовая отчетность”, в результате которых метод долевого участия в стандарте был разрешен, поэтому данное исключение в любом случае уже не является актуальным

- Резервы на покрытие сомнительных долгов (loan loss provisions) в случае с финансовыми институтами (Чили, Пакистан, Сербия и Узбекистан). Не так давно Совет по МСФО обновил стандарт IFRS 9 “Финансовые инструменты”, который, среди прочего, оговаривает резервы на покрытие сомнительных долгов в финансовых институтах, поэтому четыре вышеперечисленные юрисдикции, наиболее вероятно, пересмотрят сохраняющиеся у них модификации с учетом обновленной версии стандарта

- Тарифное регулирование. Здесь, например, Канада отложила переход на МСФО для компаний, регулируемых на этой основе, до 2015 года, пока не будет окончательно готов IFRS 14 “Regulatory Deferral Accounts”. А он, как известно, увидел свет еще в январе прошлого года, поэтому данное исключение также уже не актуально

- Биологические активы, такие как плантации и фруктовые сады. Несколько юрисдикций допустило у себя отклонения от модифицированного стандарта МСФО, который оговорил возможность учитывать всесезонные (приносящие плоды круглый год) плантации в качестве основных средств (по первоначальной стоимости плюс обесценение), вместо того чтобы вести учет по справедливой стоимости с изменениями через прибыли и убытки, как в случае со всеми сельскохозяйственными активами. Напомним, стандарт IAS 41 “Сельское хозяйство” увидел свет в июне 2014 года, и с тех пор это исключение можно считать неактуальным. По крайней мере, одна страна (Малайзия) уже успела привести свою отчетность в соответствие с новыми международными требованиями

Более старые версии МСФО

Есть отдельные юрисдикции, которые самой последней версии международных стандартов у себя пока не внедрили. Например, Македония использует версию 2009 года, Мьянма – 2010 года, а Венесуэла - вариант 2008 г.

Прочие модификации

- Пакистан пока еще не использует IFRS 1 “Первое применение МСФО”, Интерпретацию IFRIC 12 “Концессионные соглашения” и IFRIC 15 “Соглашения на строительство объектов недвижимости”. Для банковской сферы Пакистан еще не принял IAS 39 “Финансовые инструменты: признание и измерение”, IAS 40 “Инвестиционная собственность” и IFRS 7 “Финансовые инструменты: раскрытия”

- Шри-Ланка добавила отдельные модификации в IAS 34 “Промежуточная финансовая отчетность”, а также в IAS 40 и IFRS 7. Интерпретация IFRIC 15 была внедрена, но с отсрочкой даты вступления в силу

Что нам удалось узнать (продолжение)

Аудиторские отчеты касаются МСФО

Наблюдение №8: Аудиторские заключения. В большинстве юрисдикций они проверяют соответствие именно международным стандартам

В 84 юрисдикциях, где МСФО являются обязательными или хотя бы добровольными к применению, аудиторское заключение выносится по результатам соответствия им проверяемой организации. В еще 33 юрисдикциях аудиторские заключения проверяют соответствие МСФО в модифицированном варианте (в каком они применяются в Европе). Среди таких можно назвать 31 государство, являющееся членом ЕС или Европейской экономической зоны, кандидатов на вступление в ЕС и страны G20. В оставшихся 23 юрисдикциях проверяют соответствие национальным стандартам – хотя, напомним, в таких странах как Бангладеш, Гонконг, Малайзия или Сингапур эти стандарты почти идентичны МСФО.

|

Аудиторское заключение (соответствие) |

Число юрисдикций |

|

МСФО в оригинальном варианте (IASB) |

84 |

|

МСФО в европейской варианте. Некоторые заключения одновременно подтверждают соответствие МСФО в оригинальном варианте |

33 |

|

Национальные стандарты. В отдельных случаях приближенность их к МСФО буквально дословная, но в других случаях это не так |

23 |

Что мы имеем в виду под внедрением (“endorsement”)?

Наблюдение №9: Процесс внедрения. Кроме 33 стран-членов ЕС и Европейской экономической зоны, а также кандидатов на вступление, 67% из оставшихся 107 юрисдикций, использующих МСФО на обязательной или добровольной основе, не используют внедрение по отдельности в случае каждого нового или обновленного стандарта

В профилях юрисдикций мы отмечаем, что используем термин “внедрение” для обозначения процесса, согласно которому каждый новый или измененный стандарт МСФО (или же Интерпретация) формально одобряются для использования в отдельной юрисдикции. Такое определение не предполагает единовременного процесса, в рамках которого государство внедряет все стандарты МСФО в свое бухгалтерское законодательство.

В феврале 2012 года в своем отчете по результатам пересмотра Стратегии развития Фонда МСФО Попечители заявили: “Будучи организацией, чьей задачей является создание единой системы улучшенных и принимаемых глобально стандартов отчетности, Фонд МСФО обязан оставаться верным долгосрочной цели глобального внедрения МСФО в том виде, в каком их разрабатывает IASB, полностью и без модификаций. Конвергенция может быть подходящей краткосрочной стратегией для отдельных юрисдикций и действительно может облегчить внедрение в переходный период. В то же время конвергенция не есть полноценная замена внедрению. Механизмы внедрения могут отличаться среди стран и в отдельных случаях потребовать период времени существенной продолжительности, однако каким бы ни был механизм, он должен позволять организациям, кого это касается, либо требовать от них, чтобы они удостоверяли соответствие своей отчетности стандартам МСФО именно в том виде, в каком они выпущены IASB”.

Говоря “механизмы внедрения могут отличаться среди стран”, Попечители тем самым признают, что процесс внедрения действительно может варьироваться от одной страны к другой.

(a) В некоторых юрисдикциях, например, это единовременное внедрение всех новых или измененных стандартов после предварительной оговорки МСФО в законах. После этого уже не требуется внедрять каждый новый стандарт по отдельности

(b) А в некоторых случаях национальные регуляторы могут посчитать более подходящим второй подход, при котором каждый новый или измененный стандарт рассматривается и внедряется в законодательство по отдельности.

Там, где используется второй подход, он применяется довольно поверхностно. Нет никакой потребности, ведь в значительной мере конечное внедрение стандарта уже и так получает одобрение чуть раньше через консультации по его промежуточной версии. Но в отдельных случаях это принимает форму новых дебатов вокруг сделанных Советом по МСФО решений, даже если такие дебаты уже шли раньше на стадии консультаций по промежуточной версии. Довольно часто к процессу примешиваются сторонние (например, политические) мотивы.

Попечители Фонда МСФО пока еще не обозначили четко своего предпочтения первому или второму варианту внедрения стандартов, а равным образом не дают четких указаний, какое ведомство должно нести за внедрение конечную ответственность. Однако неважно, какой механизм - в отношении одного, по крайней мере, Попечители имеют четкое убеждение: в любой стране использующие международные стандарты организации должны иметь возможность подтвердить свое соответствие стандартам в оригинальном варианте – в том, в каком они выпускаются IASB!

Что нам удалось узнать (продолжение)

Какие механизмы внедрения сегодня используются?

Один из факторов, который обязательно рассматривается в профиле каждой юрисдикции на МСФО – это есть или нет у нее отлаженный процесс принятия/внедрения новых или измененных стандартов или Интерпретаций. Если юрисдикция отвечает положительно на этот вопрос, мы интересуемся, какой именно у нее процесс задействован. Если ответ отрицательный, тогда мы спрашиваем, каким образом новые или измененные МСФО вводятся в ее законодательство. Следующая таблица суммирует ответы на эти вопросы по каждой из 140 рассматриваемых юрисдикций.

|

Процесс внедрения |

Число юрисдикций |

|

Процесса внедрения не требуется (единовременное принятие МСФО не требует рассмотрения новых или измененных стандартов по отдельности) |

65 |

|

Европейский вариант (сочетает в себе профессиональную экспертизу частных и государственных организаций*) |

33 |

|

Внедрение исключительно усилиями профессиональных организаций |

11 |

|

Внедрение исключительно усилиями государственных структур |

15 |

|

Внедрение осуществляется при участии обеих сторон |

6 |

|

МСФО пока не используются национальными компаниями – следовательно, и о процессе внедрения говорить не приходится |

10 |

|

Всего |

140 |

* Например, в ЕС/Европейской экономической зоне этот процесс предполагает профессиональную рекомендацию Европейской консультативной группы по финансовой отчетности (EFRAG) на основе предварительно проведенного исследования, далее – одобрения со стороны Комиссии по регулированию бухгалтерского учета (Accounting Regulatory Committee – ARC), далее – одобрения со стороны Европейского Парламента и Совета Европы, что завершается публикацией стандарта в Официальном журнале Европейского Союза

Какие юрисдикции применяют IFRS for SMEs

Наблюдение №9: IFRS for SMEs. 73 из 140 юрисдикций используют их на обязательной либо добровольной основе. Еще 14 стран активно рассматривают сегодня эту возможность

73 юрисдикции, которые требуют либо разрешают IFRS for SMEs, следующие: Ангилья, Антигуа и Барбуда, Аргентина, Армения, Азербайджан, Багамы, Бахрейн, Бангладеш, Барбадос, Белиз, Бутан, Босния и Герцеговина, Ботсвана, Бразилия, Камбоджа, Чили, Колумбия, Коста-Рика, Доминика, Доминиканская Республика, Эквадор, Эль-Сальвадор, Фиджи, Грузия, Гана, Гренада, Гватемала, Гайана, Гондурас, Гонконг, Ирак, Ирландия, Израиль, Ямайка, Иордания, Кения, Косово, Лесото, Македония, Мальдивы, Маврикий, Монтсеррат, Мьянма, Никарагуа, Нигерия, Палестина, Панама, Перу, Филиппины, Руанда, Сент-Люсия, Саудовская Аравия. Сербия, Сьерра-Леоне, Сингапур, Южная Африка, Шри-Ланка, Сент-Китс и Невис, Сент-Винсент и Гренадины, Суринам, Свазиленд, Швейцария, Танзания, Тринидад и Тобаго, Турция, Уганда, Объединенные Арабские Эмираты, Великобритания, Уругвай, Венесуэла, Йемен, Замбия, Зимбабве.

Из этих 73 юрисдикций, требующих либо просто разрешающих применение МСФО для малых и средних предприятий:

(a) 5 требуют их для всех МСП, которым нет необходимости следовать полному комплекту МСФО

(b) 50 дают возможность перейти на полный комплект МСФО по желанию, если те не хотят использовать IFRS for SMEs

(c) 17 разрешают применять полные МСФО либо национальные стандарты, если те не хотят использовать IFRS for SMEs

(d) 1 юрисдикция требует использовать только национальные стандарты в случае нежелания использовать IFRS for SMEs

Дополнительные модификации в этих стандартах незначительны

Среди юрисдикций, разрешающих либо требующих применения IFRS for SMEs, 88% (64 из 73) вообще не вносили дополнительных модификаций в оригинальный текст. 9 стран внесли следующие корректировки:

(a) 2 юрисдикции (Аргентина и Бразилия) требуют использования метода долевого участия для расчета инвестиций в дочерние предприятия при составлении отдельной отчетности. Совсем недавно Совет по МСФО внес аналогичные правки в полные стандарты МСФО (IAS 27), и хотя первый фундаментальный пересмотр стандартов IFRS for SMEs обошелся пока без аналогичных корректировок, нет сомнений, что IASB подумает об этом в следующий раз

(b) Одна юрисдикция (Гонконг) модифицировала Секцию 29 о налогах на прибыль, чтобы та полностью отвечала требованиям по признанию и измерению оригинального стандарта IAS 12. В ходе недавно завершившегося первого пересмотра Совет по МСФО внес аналогичные правки в стандарты IFRS for SMEs, поэтому данная модификация больше не актуальна

(c) Одна юрисдикция (Саудовская Аравия) объявила, что ей потребуются дополнительные модификации перед тем, как стандарты для МСП будут внедрены, однако она до сих пор не определилась, какие именно это будут модификации

(d) Две юрисдикции (Великобритания и Ирландия) внесли существенные модификации, включая возможности, предусмотренные полным набором МСФО, но не IFRS for SMEs. С деталями можно ознакомиться в их профилях

(e) Одна юрисдикция (Бангладеш) отказалась от Секции 31 “Гиперинфляция”, потому что в ее случае такое явление отсутствует

(f) Одна юрисдикция (Босния и Герцеговина) не требует в отдельной отчетности отчета о движении денежных средств и отчета об изменении капитала, если они составляются по правилам МСФО для малых и средних предприятий

(g) Одна юрисдикция (Уругвай) разрешает капитализацию затрат по займам. Также Уругвай разрешает использование модели переоценки в отношении основных средств – возможность, которую Совет по МСФО также недавно добавил в стандарты IFRS for SMEs после последнего пересмотра

Подводим итог наблюдениям

МСФО обеспечивают финансовой информацией рынки капитала, охватывающие больше половины мирового ВВП.

Анализ юрисдикций на МСФО показывает, что инвесторы в юрисдикциях, охватывающих 58% мирового ВВП, получают отчетность именно по международным стандартам. Также МСФО используются в той или иной форме в оставшихся юрисдикциях – например, около 500 иностранных компаний с листингом в США также применяют международные стандарты.

Хотя ЕС является единственным самым крупным регионом планеты в плане использования стандартов, неевропейские юрисдикции, которые применяют МСФО, также занимают весьма существенную долю.

- Все страны ЕС/Европейской экономической зоны требуют МСФО для всех или большинства национальных компаний с листингом. В 2012 году ВВП этих стран общим количеством 31 достиг 17.2 триллионов долларов США

- Общий ВВП стран, не входящих в ЕС/Европейскую экономическую зону, использующих МСФО на добровольных или обязательных началах, составил в 2012 году 23.8 триллиона долларов США

МСФО как глобальный стандарт: “Карманное руководство”

В апреле этого года Фонд МСФО представил уже второе издание своей брошюры “IFRS as global standards: a pocket guide”. Ее автором также является Пол Пактер. Иллюстрированный 204-страничный сборник представляет собой краткий обзор МСФО в каждой из 138 (на тот момент было ровно столько профилей) стран мира. Эти юрисдикции отвечают за 97% мирового ВВП.

Обзоры в руководстве Пола Пактера – сжатый вариант полных профилей на сайте МСФО. Это краткая, но полезная информация о том, где и как именно сегодня применяются международные стандарты. В качестве дополнительной информации по этим 138 юрисдикциям “Карманное руководство” также дает ответы на такие базовые вопросы как:

(a) Что такое МСФО вообще?

(b) Почему отдельные юрисдикции и их национальные компании желают их использования (т.е. описаны основные преимущества)?

(c) История развития МСФО

(d) Как именно они разрабатываются?

(e) Требования ныне действующих IAS и IFRS

(f) Ссылки на полезные ресурсы

Тест на знание МСФО

В октябре прошлого года Фонд МСФО запустил образовательный онлайн-тест в качестве бесплатной тренировки для студентов, образовательных организаций и всех, кого тема международных стандартов в той или иной форме интересует. Это хорошая возможность проверить знания не только по международным стандартам, но по их разработчику – IASB. Автором теста также стал Пол Пактер – тот самый, кто написал “Карманное руководство”. Это объясняет, почему вопросы в значительной степени основываются как раз на нем.

В тесте каждый раз предлагается 10 вопросов вида “да” или “нет”, случайным образом генерируемых из базы в 220 вопросов. Оценка выставляется немедленно по завершении, с правильными ответами и объяснениями. Он активен до сих пор (пройти тест).

В ноябре 2014 года Фонд МСФО опубликовал перевод того же теста на испанский. На данный момент его опробовали уже более 28 000 раз люди из 114 стран. Средний балл – чуть выше 70%, т.е. в среднем на 7 из 10 вопросов участники отвечают правильно.

Главная миссия Фонда МСФО и Совета по МСФО

Стандарты финансовой отчетности для глобальной экономики

Наша миссия – в разработке международных стандартов финансовой отчетности, которые несут с собой прозрачность, подотчетность и эффективность финансовых рынков во всем мире. Мы работаем в интересах общественности, обеспечивая доверие, рост и долгосрочную стабильность мировой экономики.

- МСФО несут с собой прозрачность, улучшая международную сопоставимость и качество финансовой информации, позволяя инвесторам и другим участникам рынка принимать взвешенные экономические решения

- МСФО увеличивают подотчетность рынков, снижая информационную асимметрию между поставщиками капитала и теми, кому они доверяют свои деньги. Наши стандарты обеспечивают информацию, необходимую для того, чтобы видеть, чем занимаются менеджеры. Будучи источником глобально сопоставимой финансовой информации, МСФО в то же время имеют принципиальную важность для регуляторов во всем мире

- МСФО обеспечивают экономическую эффективность, позволяя инвесторам идентифицировать возможности и риски, тем самым улучшая распределение капитала. Для бизнеса использование единого, заслуживающего доверие набора стандартов снижает стоимость капитала и снижает расходы на международную отчетность

Мы – некоммерческая публичная организация под надзором Наблюдательного совета, состоящего из представителей общественных организаций. Структура управления и процессы обеспечивают независимость от частных интересов и одновременно подотчетность заинтересованным группам пользователей во всем мире.

Официальная поддержка глобальных стандартов отчетности

Финансовые министры и главы центральных банков G20:

“Мы признаем критическую важность достижения прогресса в этой области (единой системы качественных стандартов отчетности) ради улучшения устойчивости финансовых рынков” http://www.g20.utoronto.ca/2013/2013-0720-finance.html

“Мы поддерживаем продолжающуюся работу над достижением конвергенции на пути к единой системе качественных стандартов отчетности. Долгосрочные преимущества должны стать результатом использования гармонизированных международных стандартов, которые очень желанны, в частности, с точки зрения рыночной прозрачности и сокращения издержек” http://g20watch.edu.au/g20-leaders-declaration-los-cabos-2012

Совет по финансовой стабильности - FinancialStabilityBoard (FSB):

“Члены (FSB) в очередной раз подтверждают актуальность главной задачи - реализации единого набора качественных стандартов отчетности” http://www.financialstabilityboard.org/2014/09/pr_140918

Международная организация регуляторов рынков ценных бумаг (IOSCO):

“IOSCO поддерживает разработку и использование устойчивых, признанных на международном уровне и систематически применяемых стандартов финансовой отчетности. Для реализации таких стандартов процесс их разработки должен быть прозрачным и производиться в условиях необходимых консультаций. В этом отношении IOSCO активно поддерживает международные стандарты финансовой отчетности (МСФО), разрабатываемые Советом по МСФО (IASB)” http://www.iosco.org/library/pubdocs/pdf/IOSCOPD282.pdf

Всемирный банк и Международный валютный фонд:

“МВФ и Всемирный банк признают международные стандарты в 12 областях <…> финансовый учет и аудит: международные стандарты финансовой отчетности от Совета по МСФО и международные стандарты аудита от Международной федерации бухгалтеров”. http://www.imf.org/external/np/exr/facts/sc.htm

Международная федерация бухгалтеров (IFAC):

“Члены IFAC обязаны определять и принимать необходимые меры для того, чтобы МСФО, разрабатываемые IASB, принимались и внедрялись, по крайней мере, публичными организациями в своих юрисдикциях <…> Приветствуется, чтобы ответственные стороны рассматривали возможности использования IFRS for SMEs организациями непубличной отчетности” https://www.ifac.org/system/files/publications/files/Statements-of-Membership-Obligations-1-7-Revised.pdf