Автор оригинального материала: Перри Уиггинс (Perry D. Wiggins), CPA, секретарь и заведующий финансовым отделом в APQC – некоммерческой организации в Хьюстоне, занимающийся исследованиями и анализом в бизнесе

По материалам: CFO

Как говорится в известной пословице, есть две неизбежные вещи в этой жизни – налоги и смерть. Налоги на прибыль, налоги на недвижимое имущество, земельный налог, транспортный налог, НДС... Если речь идет о международной организации, придется принимать во внимание еще и особенности налоговых режимов в других странах, и ситуация с налоговой отчетностью в организации осложняется еще сильнее. Рассмотрим в этот раз, как много зарубежные компании тратят сегодня на все, что связано у них с налоговой составляющей, и разберемся, почему экономия на этом может быть опасной – и наоборот, каким образом может принести пользу решение руководства о дополнительных инвестициях по этой части.

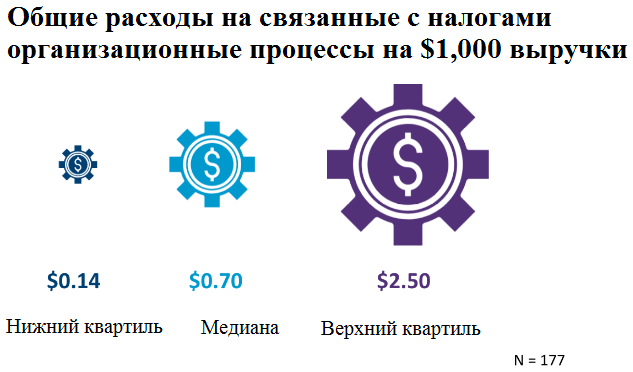

Данные все так же берутся из обширной базы техасских бизнес-исследователей APQC. Они показывают общие расходы на связанные с налогами процессы в американских организациях (включая расходы на персонал, IT-системы и так далее) в расчете на каждые $1,000 доходов. Если брать это за показатель, то компании из нижнего квартиля платят 14 центов ($0,14) на каждые $1,000 выручки либо меньше (иначе говоря, 25% всей выборки платят такую либо меньшую величину). На противоположной стороне – те, кто платят больше. 75%-й перцентиль (или верхний квартиль) находится на отметке $2,50 на каждые $1,000 выручки. Медианное значение - $0,70.

Итак, мало платить – это хорошо, потому что экономия? А те, кто платит много – это “отстающие”? Во многих случаях в подобных статьях как раз начинается с того, что, при прочих равных, одни действительно на чем-то экономят, тогда как другие – наоборот, платят сверх того, чем могли бы обходиться. В этот раз все немного иначе, и даже “при прочих равных” еще не означает правильности сделанного исключения. Парадоксально, но, как будет видно позднее, те, кто платит больше, даже немного выигрывают, так что назвать их “отстающими” язык не поворачивается. Так что к сегодняшним количественным данным на диаграмме следует относиться просто как к иллюстрации возможного диапазона организационных расходов, которые идут на налоговую функцию (оптимизацию налогов, налоговый учет, подготовку налоговой отчетности, заполнение и подачу деклараций и так далее) в американских компаниях различных типов и принадлежащих различным отраслям.

Источник: APQC

Поэтому правильной постановкой вопроса для каждого тут будет “Чего именно пытается добиться организация своей стратегией при таких инвестициях?” Тщательно продуманная организационная стратегия в отношении налогов учитывает и предполагает понимание условий, в которых организация ведет свою деятельность. Необходимо иметь представление о налоговых рисках в любых областях, идет ли речь об удерживаемом с зарплаты НДФЛ или же о налогах на недвижимое имущество в распоряжении компании.

В зависимости о того, в какой стране или регионе организация осуществляет свою деятельность, местное налоговое законодательство может иметь свои особенности (например, и в России региональным властям могут в рамках антикризисной помощи разрешить самостоятельно вводить пониженную или нулевую ставку для налогоплательщиков, особо пострадавших от коронавируса – GAAP.RU). Работающие с налогами члены команды обязаны, конечно же, быть в курсе всех тонкостей налогового регулирования.

Имея на руках все эти знания, первым шагом будет оценить свои собственные расходы на налоги в сравнении с расходами организаций сопоставимого размера и организационной структуры из той же отрасли. Тратим ли мы в среднем больше их? Даже если и так, это может объясняться более сложными организационными потребностями в отношении налогов (например, вследствие большего числа уплачиваемых налогов или повышенных требований к оптимизации), так что это необязательно плохо.

Если принять во внимание пандемию коронавируса и спровоцированный ею экономический кризис, сегодня у компаний, наоборот, прибавилось причин увеличить расходы по налоговому направлению, чтобы не упускать ни один из причитающихся им налоговых вычетов, в том числе предоставленных в рамках государственной антикризисной помощи. К слову, российское льготное кредитования ФОП 3.0 при сохранении рабочих мест – из той же области, хоть к налогам прямого отношения и не имеет.

А вообще, мировая практика с прошлого года обзавелась многочисленными примерами налоговых стимулов, связанных с сохранением рабочих мест, оплачиваемыми больничными для сотрудников, оплачиваемыми отпускными, расходами на научно-исследовательские разработки, если те осуществляются в целях удержания бизнеса на плаву, ускоренной амортизацией по определенным видам офисных улучшений (например, установленным перегородкам для снижения риска заражения сотрудников) и так далее. То, что было перечислено – далеко не все примеры из мировой практики, и в зависимости от того, в какой стране международная организация ведет бизнес, всеми ими есть возможность воспользоваться, если налоговые специалисты предварительно прозондируют вопрос и вооружатся знаниями.

Другое дело, если таких людей в организации просто нет. Возможно, до сих пор сотрудники бухгалтерии небольшой фирмы на УСНО всегда занимались рутинной подготовкой упрощенной отчетности? Возможно, в этом году как раз пришло время подумать о привлечении дополнительной команды специалистов в штат или на условиях аутсорсинга, чтобы она уже адекватно оценила все имеющиеся возможности по налоговым вычетам. Это как раз тот случай, когда дополнительные инвестиции могут принести плоды, в отличие от экономии.

Чтобы точнее оценить, в каких именно областях сильнее всего ощущается нехватка налоговых специалистов, сопоставление с прочими представителями отрасли лучше проводить не по общим величинам расходов на налоговую функцию, а с разбиением по категориям. Вполне возможно, что, например, зарплатные (или любые другие) налоги окажутся той самой причиной неэффективности денежных расходов, которые не приносят никакой дополнительной стоимости.

Важно при этом предварительно автоматизировать по максимуму очень зависящую от ручного труда рутинную работу, поскольку эта составляющая процесса создает минимальную дополнительную стоимость. Автоматизировать там, где это только возможно, даже в сегодняшних (и особенно в сегодняшних) непростых условиях ради максимальной эффективности!

Некоторые организации используют в своей практике организационные центры ответственности (ОЦО) по налогам. Это могут быть небольшие команды налоговых специалистов, способных оказывать благодаря своей специализации высококлассную налоговую поддержку и предоставлять рекомендации, которые вне этой системы ОЦО стоили бы очень дорого.

Пойти на пользу оптимизации налоговых стратегий могут и знания в области управления. Мы привыкли говорить о командах, занимающихся управлением организационными рисками, но что насчет тех, кто отвечает за налоговое управление и оптимизацию – отлажены ли у них процессы, служащие целям информационного обмена и сотрудничества? Насколько легко этим людям удается найти внутренний ресурс для разработки налоговой стратегии?

Сопоставление собственных расходов с расходами других представителей отрасли, сравнимых по размеру и сложности корпоративной структуры, помогает добавить “макро” аспект. С другой стороны, “микроанализ” помогает лучше понять имеющиеся в распоряжении ресурсы (людей, технологии, уже отлаженные процессы), с помощью которых идет разработка налоговых стратегий. Если речь идет о неэффективности, причины следует искать в первую очередь там.

Если процессы качественно управляются командой, вооруженной расширенными знаниями в налоговой области, нет ничего плохого в расходах на налоговую функцию, превышающих средние по отрасли. Это даже правильно, если конечной целью стоит обеспечение эффективности и последующая налоговая экономия. Речь о налоговом уклонении, конечно же, не идет, однако всегда лучше разобраться лишний раз во всех тонкостях постоянно меняющегося налогового законодательства, чтобы избежать излишней (или наоборот – недостаточной, чреватой последующими доначислениями) уплаты налогов.

Другие материалы этого автора:

- Продажи в кредит: дополнительный риск, но также возможности для роста (02/03/2021)

- Избегаем простоев с выплатой зарплаты (06/02/2021)

- Ключевой показатель месяца: скорость подготовки управленческой отчетности (09/01/2021)

- Ключевой показатель декабря: управление временем (08/12/2020)

- Важный показатель месяца: число людей на обработке заказа (07/11/2020)

- Число итераций при подготовке бюджета - важный показатель месяца (03/10/2020)

- Важный показатель месяца: безнадежные долги как доля от выручки (05/08/2020)

- Интересный и важный показатель: время денежного цикла (05/09/2020)

- Ключевой показатель месяца: общие расходы на вознаграждение и программы лояльности (02/07/2020)

- Краткосрочное прогнозирование денежных потоков (07/06/2020)

- Как заставить быстрее платить в кризисных условиях? (05/05/2020)

- Период погашения кредиторской задолженности: увеличивайте пока можно!(02/04/2020)

- Обнаружение и предотвращение дублирующих или ошибочных платежей(09/03/2020)

- Общие расходы на управление и обработку просроченной задолженности(07/02/2020)

- Общие расходы на финансовую функцию (10/01/2020)

- Ключевой показатель декабря: время на закрытие годовой отчетности (06/12/2019)

- Сколько времени у вас занимает финансовая оценка новых продуктов? (07/11/2019)

- Ключевой показатель месяца: доходность на инвестированный капитал (04/10/2019)

- Ключевой показатель: запасы наличности (04/09/2019)

- Как быстро ваш бизнес адаптируется к новым рискам? (08/08/2019)

- Полезный показатель этого месяца: общая стоимость управления налогами(12/07/2019)

- Общие расходы на бюджетирование и прогнозирование (07/06/2019)

- Важный фактор в управлении любой компанией: планы преемственности(15/04/2019)

- Проекты, не выходящие за рамки бюджета (15/04/2019)

- Полезный показатель этого месяца: число статей в плане счетов (13/03/2019)

- Ключевой показатель месяца: ежедневная денежная позиция (04/02/2019)

- Численность состава финансовой команды – еще один важный фактор (14/01/2019)

- Выручка на одного сотрудника – повод обратить внимание (07/12/2018)

- Ключевой показатель месяца: время прогнозирования (18/10/2018)

- Время обучения сотрудников: на что стоит обратить внимание (17/09/2018)

- Еще один важный показатель: количество отклоненных вариантов бюджета(07/08/2018)

- Еще один важный индикатор: несобранные долги (19/07/2018)

- Важный показатель: срок погашения дебиторской задолженности (08/06/2018)

- “Время закрытия” – еще один полезный KPI (19/03/2018)