Автор оригинального материала: Перри Уиггинс (Perry D. Wiggins), CPA, секретарь и заведующий финансовым отделом в APQC – некоммерческой организации в Хьюстоне, занимающийся исследованиями и анализом в бизнесе

По материалам: CFO

Как поется в известной рождественской песни Энди Уильямса, это - “самое чудесное время в году”. Для большинства, возможно, но не для финансовых директоров и руководителей подразделений. Вряд ли многие из них назовут так самое напряженное время подготовки годового бюджета, особенно если, как в некоторых организациях, оно берет начало чуть ли не в конце лета и тянется месяцами. В таких запущенных случаях организации рискуют потерей контакта со своими стейкхолдерами, или (что еще хуже) руководители бизнес-направлений начинают ставить в бюджет какие угодно цифры, реалистичные и малореалистичные - лишь бы их нашло привлекательными высшее руководство и наконец-то одобрило.

Подготовка годового бюджета вовсе не должна быть настолько болезненной и продолжительной: если смотреть на статистику, ведущие организации укладываются в сроки менее одного месяца. Чтобы следовать их примеру, можно применять в практике четыре способа ускорения этого процесса, о которых чуть ниже.

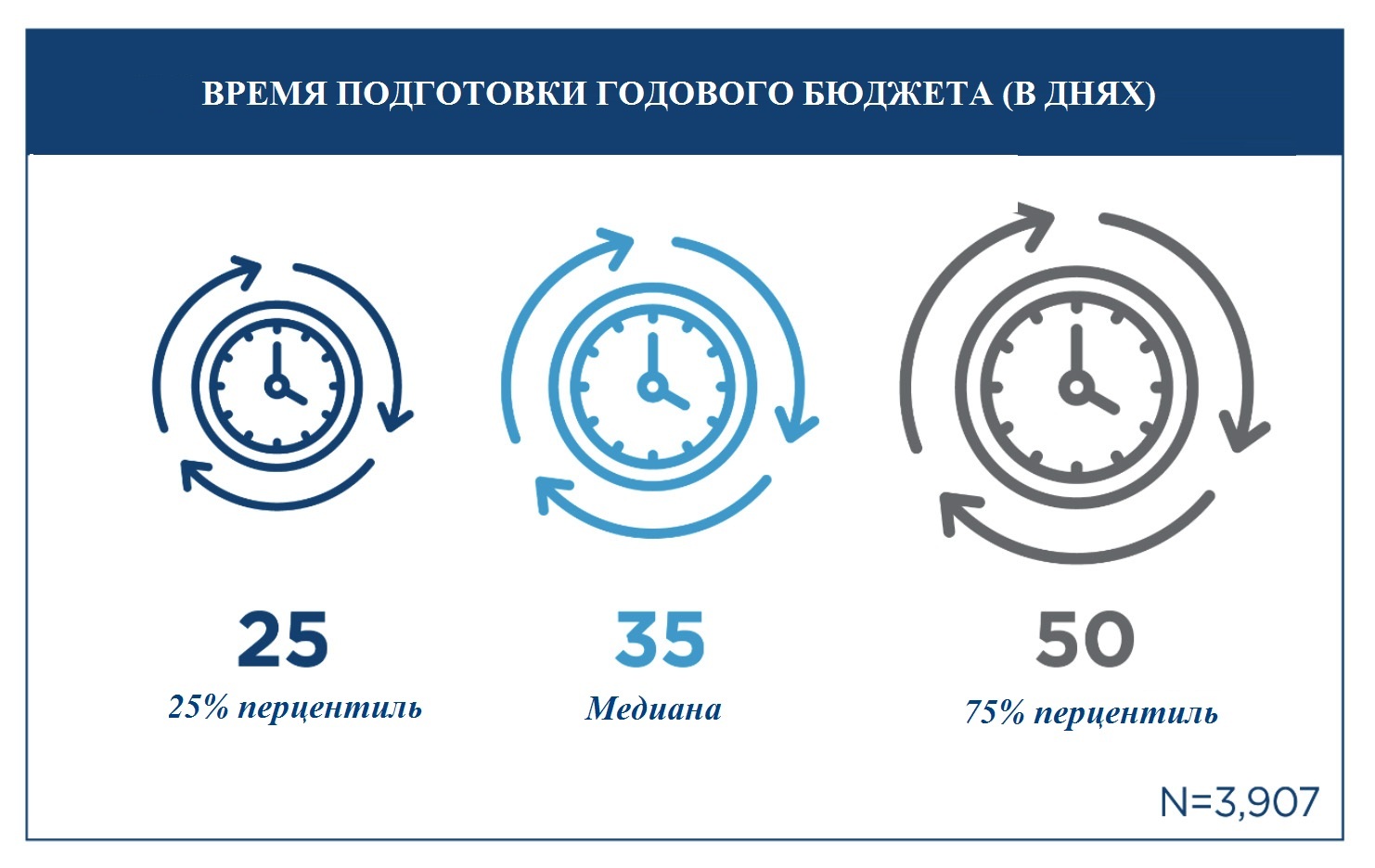

Время подготовки бюджета – это число календарных дней (включая праздничные, выходные и нерабочие дни), которое занимает весь процесс, начиная с определения целей бюджета и заканчивая полностью готовым документом. На основе данных 3,900 американских организаций исследователи из техасской APQC определили, что самые эффективные организации верхнего квартиля справляются за 25 дней или меньше, и это ровно два раза быстрее, чем у представителей нижнего квартиля.

Источник: APQC

Как ускорить?

Есть четыре рекомендации для финансовых руководителей, с помощью которых те могут избежать бесконечных обсуждений на этапе согласования.

1. Начинаем позднее. Как бы парадоксально ни звучал этот совет, практика показывает, что многие организации заметили у себя существенное улучшение скорости подготовки годового бюджета только потому, что приступили немного позднее. Ключевым, впрочем, является баланс: это в любом случае не должно быть слишком поздно. Просто, если приступать еще летом, на руках отсутствуют очень многие фактические данные, и приходится использовать прогнозные значения. Бюджет, сильно зависимый от прогнозов, впоследствии будет неоднократно пересматриваться по мере поступления данных.

Не стоит забывать еще и про высокую неопределенность сегодняшних экономических реалий, которая все усложняет. Вспомнить хотя бы очень иллюстративный прошлый год (да и текущий несильно в этом плане отличается): много ли ценности было от прогнозов на четвертый квартал, сделанных в конце второго или начале третьего квартала? Выждав немного времени и позволив материализоваться более реалистичным и точным данным, можно подготовить более реалистичный и точный бюджет на следующий год.

Если рассматривать всю протяженность периода времени на подготовку бюджета, непосредственная работа над ним занимает на самом деле относительно немного времени, поскольку по большей части приходится просто ждать данных и ответного мнения других участников процесса обсуждения. В среднем такие бесконечные согласования приводят к появлению в среднем пяти бюджетов, прежде чем будет одобрена финальная версия. Если эти согласования происходят одновременно на разных уровнях, сроки лишь удлиняются. Таким образом, работа над сокращением ожидания реальных и точных данных устраняет из процесса эти временные потери.

2. Исходим из наибольшей пользы для всей организации (а не личной пользы). Многие участники обсуждений бюджета ведут себя так, будто работают автодилерами или, напротив, выступают на стороне их клиентов - настолько они прямо с порога “задирают” операционные и финансовые ориентиры, либо, наоборот, занижают их. Так происходит потому, что каждый стремится в первую очередь защитить свои личные интересы. Поскольку ориентиры с самого начала нереалистичны, периоды “зависания” удлиняются, пока, в конечном итоге, стороны не начинают двигаться к компромиссному варианту.

На самом деле это одна из главных причин удлинения сроков бюджетирования, создающая колоссальные финансовые потери. А нужно-то всего лишь помнить о том, чтобы подготовить пускай амбициозный, но при этом реалистичный бюджет на следующий год в интересах всей организации в целом.

3. “Финансовая дипломатия”. Данный пункт связан с предыдущим, но это несколько иное. Бюджетирование не должно быть войной финансового департамента против различных операционных направлений, войной высшего руководства с менеджерами среднего звена. Для финансового директора как одной из важнейших фигур важно подходить ко всем участникам с открытым и откровенным диалогом.

Необходимо всегда помнить об интересах организации в целом и убедиться, что все стороны знают и помнят общие задачи. Процесс обсуждений должен способствовать совместной выработке конструктивных решений для преодоления возникающих трудностей. Мирные обсуждения в спокойной обстановке значительно снижают время подготовки бюджета, так что конец года для финансовых директоров любой компаний – прекрасный повод потренировать свои “мягкие” навыки (коммуникации, обсуждения, решение вопросов и т.д.). Это не война, а годовой бюджет, в конце концов.

4. “Если что-то не сломалось – не нужно и чинить”. Довольно часто компании меняют технологии и процессы, использовавшиеся до этого годами, как раз с подготовкой годового бюджета. Но если в компании задействованы системы и процессы, которые, по мнению менеджеров, работают отлично, стоит ограничиться скорее модернизацией и обновлением, чем тотальной заменой.

Безусловно, рано или поздно все устаревает, и в любой компании настает момент замены используемой сегодня системы или процесса, возможно, на что-то совсем новое. Однако такие существенные изменения лучше планировать заранее и готовить под них “дорожную карту”. И лучше все же иметь весомое обоснование, зачем вообще бизнесу сейчас начинать инвестировать в замену инструмента, который пока что вроде бы неплохо работает в глазах менеджеров.

Подытоживая – организации-лидеры начинают ежегодное бюджетирование позднее, а не заранее, не имея еще на руках конкретных цифр, зато утонув при этом под длиннющей серией промежуточных вариантов. Финансовые руководители таких организаций умеют при этом чутко направлять процесс за столом переговоров, обеспечивая не войну, а конструктивный диалог и совместную работу в интересах всей организации. Поскольку на все про все у них уходит 25 дней в году и даже меньше, у лидеров рынка намного больше времени, которое можно потратить на более продуктивную деятельность, приносящую реальную стоимость.

Другие материалы этого автора:

- Ценность финансовых специалистов для бюджетирования (05/10/2021)

- Превентивные инструменты контроля - как много их у вас есть? (03/09/2021)

- Почему ошибаются прогнозы продаж? (06/08/2021)

- Ключевой показатель месяца: трудовые расходы (07/07/2021)

- Оценка киберрисков (09/06/2021)

- Общие расходы на возмещение командировочных расходов (04/05/2021)

- Общие расходы на налоговый учет (05/04/2021)

- Продажи в кредит: дополнительный риск, но также возможности для роста (02/03/2021)

- Избегаем простоев с выплатой зарплаты (06/02/2021)

- Ключевой показатель месяца: скорость подготовки управленческой отчетности (09/01/2021)

- Ключевой показатель декабря: управление временем (08/12/2020)

- Важный показатель месяца: число людей на обработке заказа (07/11/2020)

- Число итераций при подготовке бюджета - важный показатель месяца (03/10/2020)

- Важный показатель месяца: безнадежные долги как доля от выручки (05/08/2020)

- Интересный и важный показатель: время денежного цикла (05/09/2020)

- Ключевой показатель месяца: общие расходы на вознаграждение и программы лояльности (02/07/2020)

- Краткосрочное прогнозирование денежных потоков (07/06/2020)

- Как заставить быстрее платить в кризисных условиях? (05/05/2020)

- Период погашения кредиторской задолженности: увеличивайте пока можно!(02/04/2020)

- Обнаружение и предотвращение дублирующих или ошибочных платежей(09/03/2020)

- Общие расходы на управление и обработку просроченной задолженности(07/02/2020

- Общие расходы на финансовую функцию (10/01/2020)

- Ключевой показатель декабря: время на закрытие годовой отчетности (06/12/2019)

- Как быстро ваш бизнес адаптируется к новым рискам? (08/08/2019)

- Полезный показатель этого месяца: общая стоимость управления налогами(12/07/2019)

- Общие расходы на бюджетирование и прогнозирование (07/06/2019)

- Важный фактор в управлении любой компанией: планы преемственности(15/04/2019)

- Проекты, не выходящие за рамки бюджета (15/04/2019)

- Полезный показатель этого месяца: число статей в плане счетов (13/03/2019)

- Ключевой показатель месяца: ежедневная денежная позиция (04/02/2019)

- Численность состава финансовой команды – еще один важный фактор (14/01/2019)

- Выручка на одного сотрудника – повод обратить внимание (07/12/2018)

- Ключевой показатель месяца: время прогнозирования (18/10/2018)

- Время обучения сотрудников: на что стоит обратить внимание (17/09/2018)

- Еще один важный показатель: количество отклоненных вариантов бюджета(07/08/2018)

- Еще один важный индикатор: несобранные долги (19/07/2018)

- Важный показатель: срок погашения дебиторской задолженности (08/06/2018)

- “Время закрытия” – еще один полезный KPI (19/03/2018)

- Ключевой показатель: запасы наличности (04/09/2019)

- Ключевой показатель месяца: доходность на инвестированный капитал (04/10/2019)

- Сколько времени у вас занимает финансовая оценка новых продуктов? (07/11/2019)