Автор оригинального материала: Перри Уиггинс (Perry D. Wiggins), CPA, секретарь и заведующий финансовым отделом в APQC – некоммерческой организации в Хьюстоне, занимающийся исследованиями и анализом в бизнесе

По материалам: CFO

Незаметно подкралась ежегодная пора бюджетирования, но в этот раз, в довесок к обычной головной боли, которую она с собой обычно несет, все усложняется особенной волатильностью текущего 2020 года. Придется пройти, наверное, не через одну и не через две итерации при подготовке бюджета, прежде чем он будет сверстан. Это забирает время, вводит в расстройство, может даже сказаться на отношении других участников процесса. Ключевой показатель этого месяца и так понятен: число бюджетных итераций при его подготовке. Кроме того, в этом материале рассматриваются три наилучшие практики, помогающие организациям справиться с задачей намного быстрее.

Какое же оптимальное число итераций, на которое стоит ориентироваться финансовым директорам? Зависит, конечно, от характеристик конкретной организации. Финансовый директор такой бюджетной организации как APQC - а по совместительству еще и автор оригинального материала, который здесь излагается – видит оптимальным числом 3-4 итерации. Почему не одна, почему не сделать все сразу? Первая итерация – это в любом случае предварительный набросок бюджета, а вот следующие две, максимум три следуют уже после успешных обсуждений с другими участниками процесса.

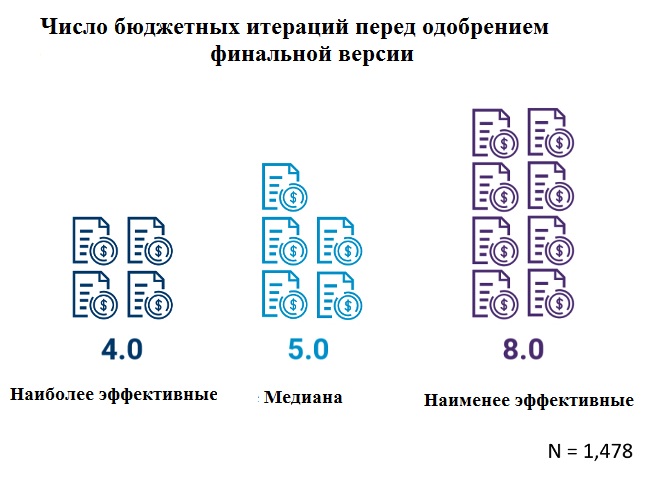

Собственно, этот идеальный вариант подтверждается реальными данными из базы самой APQC, согласно которым наиболее продуктивные и эффективные участники рынка составляют лишь четыре версии бюджета или меньше, прежде чем согласовать итоговый вариант. Не столь успешные организации из противоположного квартиля вынуждены работать с восемью или даже большим числом версий бюджета. Почему это обязательно плохо? Статистика показывает, что где-то после четвертой версии у людей, участвующих в согласовании, на глазах начинают исчезать всякие стимулы и далее кропотливо перебирать каждую из цифр бюджета – они готовы согласиться с любой, лишь бы бюджет, наконец, сошелся.

Это последнее, чего хочется финансовому руководству. В конечном итоге все цифры бюджета должны быть достижимыми, реалистичными и согласованными всеми участниками, ведь работать над их достижением будут также все. Поэтому если организации каждый раз приходится прорабатывать такое большое число бюджетных итераций, то даже если она считает, что делает все качественно, она все равно несет очень большой риск провести бюджетирование халтурно из-за неучастия многих из тех, кто за это отвечает. Как следствие, итоговые цифры могут оказаться неточными и нереалистичными.

Источник: https://www.apqc.org

Как можно решить эту проблему? Если несколько вариантов действий. Например…

Подождать больше данных и аналитики

Кто-то назовет это решение тривиальными, но ведь по факту чересчур раннее начало бюджетирования является очень распространенной причиной немедленного усложнения всего процесса. Продолжительность времени, требующегося для подготовки бюджета, может варьироваться в зависимости от размера организации и сложности бизнеса, однако более протяженный горизонт планирования требует определенности относительно событий, которые пока слишком далеки. Можно отталкиваться от допущений, разумеется, но любые допущения, с которыми вы начнете, могут оказаться устаревшими к тому времени, как будет сверстан итоговый бюджет.

В этом году, очевидно, ситуация еще более сложная. У APQC бюджетный процесс стартовал в октябре – и это примерно на сорок дней позднее обычного старта в последний месяц лета. Пришлось на это пойти, потому что требуется сначала собрать как можно больше информации, ведь год оказался очень необычным. Если бы они приняли решение придерживаться стратегии “бизнес как обычно” и начинать в августе, уже к сегодняшнему дню – признается автор – пришлось бы не раз вернуться назад. При этом еще через 30 дней, если отсчитывать от дня сегодняшнего, у них будет намного больше ясности относительно того, как повлияет 2020 год на бюджет 2021-го. Таким образом, первая рекомендация: именно в этом году, чем позднее вы приступите к бюджетированию, тем больше данных и аналитики на руках у вас для нее будет.

Прозрачность и совместная работа – залог успеха

Задолго до того, как любая организация приступает к бюджетированию, всем его будущим участникам необходимо выработать общее понимание относительно достижимых и разумных общих целей на следующий год. В этом очень важна прозрачность и открытый обмен мнениями, которые создают основу для успешного завершения итоговым вариантом бюджета несколько месяцев спустя.

Предположим, у руководства организации зреет в голове какая-то определенная задача для конкретного делового подразделения, но ведь этот ориентир может в корне отличаться от того, что руководители самого делового подразделения считают физически достижимым. А возможно, этот ориентир все же достижим - но лишь с учетом информации, которой руководство всей организации предпочитает не делиться. Очень зря! Встречи, организуемые в целях стратегического планирования и обсуждения бюджета, представляют собой превосходную возможность выложить на стол всю необходимую информацию, чтобы руководители подразделений затем донесли ее уже до своих подчиненных.

Но прозрачность должна быть потоком, направленным в обе стороны – “как сверху- вниз”, так и “снизу-вверх”, а равным образом и “горизонтально”. Насколько директоры должны держаться прозрачно с менеджерами и другими участниками процесса, настолько и менеджеры среднего звена обязаны держаться прозрачно со своим начальством и со своими коллегами из других подразделений. В самом деле, если кто-то решит заняться бюджетированием в своем подразделении обособленно, возможно, этот руководитель даже будет уверен в расписанных ориентирах, их разумности и достижимости. Однако это ведь не учитывает работу других подразделений, которые на него влияют. Если такого информационного взаимодействия между департаментами проводиться не будет, можно быть уверенными: придется проводить и восемь итераций, и даже больше.

Приведите данные в порядок!

Даже если все предельно прозрачно и основано на плодотворных общих усилиях, бюджетирование может застопориться из-за некачественных данных. В самом деле, если выполнен предыдущий пункт – а он необходим – это будет означать, что над бюджетом трудится огромное число людей, и если так, то данные, которыми эти люди оперируют, необходимо стандартизировать. С этим могут помочь облачные инструменты, с которыми удастся избежать множества вариантов “правды” и ошибок, которые обычно сопровождают такую вариативность. Многие такие инструменты способны к обновлению данных в реальном времени, что позволяет пользователям на всех организационных уровнях одновременно видеть немедленное влияние изменения вводных данных на бюджет. Если такие инструменты пока что не используются, для начала нужно хотя бы четко определить корпоративную политику в отношении используемой в бюджетировании версии ПО.

Подготовка годового бюджета – очень продолжительный и трудоемкий процесс. 2020 год лишь усложнил его (в том числе требованиями по удаленной работе), поэтому задача перед организациями во всем мире в этот раз стоит непростая. Но правильный выбор момента времени, эффективное совместное сотрудничество, прозрачность и, конечно, строгий контроль данных все равно положительно скажутся на бюджетировании и позволят сверстать бюджет на следующий год с реалистичными целевыми ориентирами!

Другие материалы этого автора:

- Важный показатель месяца: безнадежные долги как доля от выручки (05/08/2020)

- Интересный и важный показатель: время денежного цикла (05/09/2020)

- Ключевой показатель месяца: общие расходы на вознаграждение и программы лояльности (02/07/2020)

- Краткосрочное прогнозирование денежных потоков (07/06/2020)

- Как заставить быстрее платить в кризисных условиях? (05/05/2020)

- Период погашения кредиторской задолженности: увеличивайте пока можно!(02/04/2020)

- Обнаружение и предотвращение дублирующих или ошибочных платежей(09/03/2020)

- Общие расходы на управление и обработку просроченной задолженности(07/02/2020)

- Общие расходы на финансовую функцию (10/01/2020)

- Ключевой показатель декабря: время на закрытие годовой отчетности (06/12/2019)

- Сколько времени у вас занимает финансовая оценка новых продуктов? (07/11/2019)

- Ключевой показатель месяца: доходность на инвестированный капитал (04/10/2019)

- Ключевой показатель: запасы наличности (04/09/2019)

- Как быстро ваш бизнес адаптируется к новым рискам? (08/08/2019)

- Полезный показатель этого месяца: общая стоимость управления налогами(12/07/2019)

- Общие расходы на бюджетирование и прогнозирование (07/06/2019)

- Важный фактор в управлении любой компанией: планы преемственности(15/04/2019)

- Проекты, не выходящие за рамки бюджета (15/04/2019)

- Полезный показатель этого месяца: число статей в плане счетов (13/03/2019)

- Ключевой показатель месяца: ежедневная денежная позиция (04/02/2019)

- Численность состава финансовой команды – еще один важный фактор (14/01/2019)

- Выручка на одного сотрудника – повод обратить внимание (07/12/2018)

- Ключевой показатель месяца: время прогнозирования (18/10/2018)

- Время обучения сотрудников: на что стоит обратить внимание(17/09/2018)

- Еще один важный показатель: количество отклоненных вариантов бюджета(07/08/2018)

- Еще один важный индикатор: несобранные долги (19/07/2018)

- Важный показатель: срок погашения дебиторской задолженности (08/06/2018)

- “Время закрытия” – еще один полезный KPI (19/03/2018)