Автор: Стив Коллинг (Steve Collings), аудиторский и технический партнер Leavitt Walmsley Associates Ltd.

По материалам: AAT

FRS 102 “Стандарты финансовой отчетности, применяющиеся в Великобритании и Ирландской Республики” рассматривает финансовые инструменты в двух своих секциях: Секция 11 “Основные финансовые инструменты ” и Секция 12 “Прочие вопросы финансовых инструментов”. Большая часть отчитывающихся организаций (если не все они) так или иначе владеют какими-то финансовыми инструментами, которые относятся к базовым, например:

- Торговая задолженность к уплате или получению

- Внутригрупповые ссуды

- Ссуды директорам

- Простые банковские ссуды

Итоги последнего пересмотра

В декабре прошлого года Совет по финансовой отчетности Великобритании (FRC) провел первый пересмотр стандарта FRS 102, проводимый один раз в три года – как следствие того пересмотра, в марте этого года вышел уже обновленные стандарт. Этот мартовский вариант стандартов UK GAAP вступает в силу на обязательной основе с 1 января следующего года. Досрочное применение разрешено, но при условии, что компании начнут досрочно применять все внесенные изменения. Есть, впрочем, одно исключение из последнего требования: мартовские изменения, касающиеся ссуд директорам (это параграф 11.13А стандарта FRS 102), и касающиеся темы помощи в виде подарков (параграф 29.14) – их можно досрочно внедрять без необходимости досрочного внедрения в полном варианте пересмотренной мартовской версии FRS 102.

Совет по финансовой отчетности также включил новый, дополнительный параграф 11.9, который содержит описание основных финансовых инструментов. До добавления данного параграфа 11.9А финансовый инструмент мог быть классифицирован в качестве базового только в том случае, если отвечал всем детализированным условиям 11.9. Однако добавление описания основных финансовых инструментов в параграфе 11.9А означает, что даже если финансовый инструмент каким-то из этих условий не отвечает, но при этом соответствует приведенному в новом параграфе описанию, он все равно классифицируется как основной. С точки зрения учетной практики это означает, что некоторое, хоть и небольшое число финансовых инструментов теперь смогут классифицироваться как основные и учитываться по амортизированной стоимости вместе справедливой стоимости, предусмотренной для Секции 12.

Учет простой банковской ссуды по FRS 102

Как ни странно, учет таких вещей как банковские ссуды по FRS 102 представляет для сертифицированных бухгалтеров AAT немалую сложность. Метод амортизированной стоимости был для большинства бухгалтеров новым, а то, как он работает на практике – незнакомым. “Амортизированная стоимость” (финансового актива или финансового обязательства) определяется в Глоссарии к FRS 102 следующим образом:

“Величина, по которой финансовый актив или финансовое обязательство измеряются при первоначальном признании, минус основные платежи, плюс или минус накопленная амортизация по методу эффективной процентной ставки на разницу между первоначальной стоимостью и стоимостью к погашению, и за вычетом уменьшения (напрямую или через использование резервов) на сумму обесценения или “плохих” долгов”.

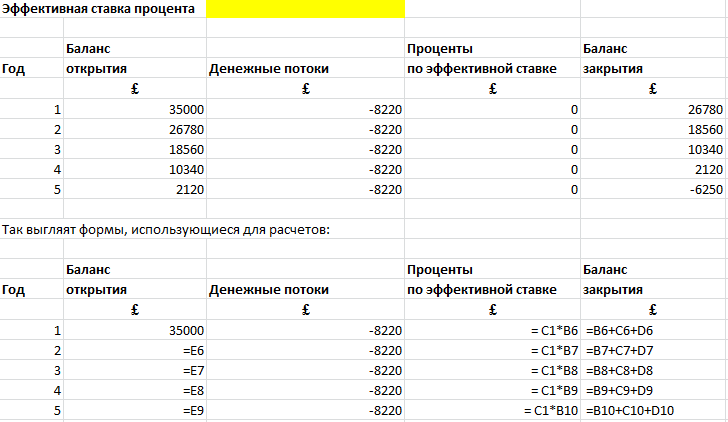

Простая банковская ссуда подпадает под охват Секции 11 – следовательно, учитывается по амортизированной стоимости. Учет такого типа ссуды можно провести в обычном Excel. Функция “Подбор параметра” может использоваться для расчета процента по ссуде, который будет начисляться и относиться на прибыли и убытки каждый год на протяжении всего срока действия ссуды.

Пример

Компания берет банковскую ссуду на £35 000. Срок действия ссуды - 5 лет, а ежемесячные платежи, куда входят выплаты основной суммы и процентов, составляют £685. Итоговый комиссионный платеж за закрытие ссуды на конец срока действия составляет £150. Никаких дополнительных комиссий в связи с привлечением данной ссуды компания не понесла.

В первые четыре года компания заплатит £8 220 (£685 х 12), а на пятый год - £8 370 (£685 х 12 + £150). В документе Excel это будет выглядеть следующим образом:

Мы можем использовать функцию “Подбор параметра” в Microsoft Excel, чтобы показать в ячейке С1 эффективную ставку процента, а затем применить ее к ячейкам D6-D10, результатом чего будет нулевое значение в ячейке E10.

Чтобы подобрать параметр, в зависимости от версии Excel (в нашем случае 2010) нужно перейти в раздел “Данные”, во вкладке выбрать “Анализ “Что если”.

В результате этого расчетного упражнения мы приходим к нулевому значению E10, а не к значению, равному -6250. Это также можно использовать для пропорционального разбиения процентных расходов по годам срока действия ссуды.

Выбор функции "Подбор параметра" выглядит следующим образом:

Как только мы нажмем ОК, Excel автоматически заполнит новыми значениями ячейки D6-D10:

Рассчитанная эффективная ставка процента составляет 5.72%, и она применяется в каждый годовой период действия ссуды. Стоит заметить, что процентные начисления выше в более ранние годы действия ссуды и ниже - ближе к погашению. Для сравнения, другой метод, метод равномерного распределения (который в FRS 102 не допускается) начислял бы £1 250 ежегодно на протяжении всего срока действия ссуды.

Также важно отметить, что в той ячейке, где производится расчет эффективной ставки процента, нужно выставить ее точность (в процентном выражении) до сотых долей, в противном случае полученное значение не будет иметь особого смысла.

В бухгалтерских журналах компаний по этом примеру будут сделаны следующие записи:

Получение ссуды:

Dr Наличность в банке £35 000

Cr Ссуда к уплате £35 000

Платежи по ссуде в первый год:

Dr Выплаты по ссуде £8 220

Cr Наличность в банке £8 220

Проценты по эффективной ствке:

Dr Процеты к уплате (P&L) £2 004

Cr Выплаты по ссуде к уплате £2 004

После первого года, чтобы выполнить официальные требования к бухгалтерскому учету, баланс закрытия величиной £28 784 нужно разделить на кредиторскую задолженность, выплаты по которой придут в течение года, и кредиторскую задолженность, выплаты по которой придут после одного года.

Использование функции “Подбор параметра” в Excel может оказаться удачным решением, при условии, что по ссуде проценты начисляются на основе постоянной, а не переменной ставки. Эти случаи будут еще рассматриваться. Параграф 11.20 FRS 102 гласит:

“Если организация пересматривает свои оценки платежей или поступлений, она корректирует отраженную стоимость финансового актива или обязательства (или группы финансовых инструментов), чтобы отразить фактические и пересмотренные ожидаемые денежные потоки. Организация пересчитывает отражаемую стоимость, вычисляя приведенную стоимость ожидаемых будущих денежных потоков по первоначальной эффективной процентной ставке финансового инструмента. Организация признает корректировки как доходы или расходы в прибылях и убытках на дату пересмотра”.

Заключение

Учет основных финансовых инструментов по FRS 102 может быть непростым, поэтому для профессиональных бухгалтеров важно четко понимать, как работает метод амортизированной стоимости. А для этого достаточно убедиться, что: 1) финансовый инструмент отражен на балансе по правильной величине, и 2) процентный доход или расходы правильно отражены в прибылях и убытках.