Определение риск менеджмента предприятий (ERM)

Старая и новая парадигма риск-менеджмента

Старая парадигма

Фрагментированный риск-менеджмент:

Каждый отдел самостоятельно управляет рисками (в соответствии со своими функциями).

– Прежде всего это касается бухгалтерии, финансового и ревизионного отделов.

Эпизодический риск-менеджмент

управление рисками осуществляется тогда, когда менеджеры посчитают это необходимым.

Ограниченный риск-менеджмент:

касается прежде всего страхуемых и финансируемых рисков

Новая парадигма

Интегрированный, объединенный риск-менеджмент:

управление рисками координируется высшим руководством;

каждый сотрудник организации рассматривает риск-менеджмент как часть своей работы

Непрерывный риск-менеджмент:

процесс управления рисками непрерывен

Расширенный риск-менеджмент:

рассматриваются все риски и возможности их организации

Концепция VAR

Концепция рисковой стоимости (VAR) – фундамент современной теории финансового риск-менеджмента, использующим формализацию на основе вероятностного подхода.

- В практике финансового менеджмента всегда существовала потребность в единой, оперативной и общепонятной оценке возможных потерь стоимости портфеля активов на определенный период времени.

- Показатель рисковой стоимости был разработан в конце 1980-х годов и сразу же завоевал признание среди крупнейших участников финансового рынка.

- Его популярность объяснялась тем, что благодаря известной упрощенности, он был доступен для понимания руководителей на всех уровнях управления компанией.

- Впоследствии показатель рисковой стоимости стал полноценным стандартом информации о риске фирмы:

- для менеджмента компании

- для инвесторов и финансовых институтов.

Рисковая стоимость – это размер убытка, который может быть превышен с вероятностью не более х% [не будет превышен с вероятностью (100-х)%] в течение последующих п дней.

Расчет VAR: базовое соотношение

Вероятностное определение VAR:

VAR – доверительная граница результирующего параметра соответствующее заданной доверительной вероятности.

Расчетное соотношение для нормального распределения вероятностей:

где а – среднее квадратическое отклонение результирующего параметра,

za – квантиль нормального вероятности a берем из таблицы

Обобщение VAR: Показатель вероятностных потерь

Основной принцип – установить возможные вероятностные потери, связанные с риском.

Показатель At Risk

- Потери стоимости активов – Value At Risk – VAR

- Потери дохода (выручки) – Revenue At Risk – RAR

- Потери прибыли – Earnings At Risk – EAR

- Потери денежного потока – Cash Flow At Risk – CFAR

Показатель вероятностной потери прибыли: EAR

Концепция VAR: методы оценки

Для расчета показателя рисковой стоимости используются три различных экономико-математических метода:

- аналитический,

- метод исторического моделирования и

- метод статистических испытаний Монте-Карло.

Первый из них является параметрическим и позволяет получать оценки в замкнутом виде, а два других представляют своего рода математический эксперимент.

Начальным этапом и необходимым условием реализации этих методов является определение так называемых «факторов риска»:

- цен,

- процентных ставок…

Выделение ограниченного набора рисковых факторов позволяет представить величину результирующего показателя как функцию этих факторов.

Методы оценки VAR: аналитический метод

Допущение метода – существует аналитическая модель (обычно не очень сложная), которая описывает связь факторов риска с результирующим параметром, например:

- доходность инвестиционного портфеля компании, состоящей из Л/ ценных бумаг,

- операционная прибыль от продаж Л/ видов продукции,

- ………………………

Процедура метода (при использовании нормального распределения вероятностей):

- Оцениваются или считаются заданными числовые характеристики факторов риска: математическое ожидание (МО), среднее квадратическое отклонение (СКО), коэффициенты корреляции.

- Используя модель зависимости определяющего параметра от факторов риска, рассчитываются МО и СКО результирующего параметра.

- Используя базовое соотношение, рассчитываем VAR для выбранного результирующего параметра.

Аналитический метод оценки VAR (пример 1)

Предприятие владеет портфелем из двух акций, имеющих следующие характеристики доходности и риска:

| Доля | М.О. | С.К.О. | Коэфф. кор. | |

| Акция 1 | 30% | 12,00% | 3,50% | 0,00 |

| Акция 2 | 70% | 14,60% | 4,20% |

Необходимо найти VAR портфеля.

Решение.

Пусть X и У доходности соответственно первой и второй акции.

Доходность портфеля R =w1X+ w2Y.

Рассчитаем математическое ожидание и среднее квадратическое отклонение доходности портфеля:

Рассчитаем VAR портфеля: VAR =1.64*3.12=5.12%

Аналитический метод оценки EAR (пример 2)

Задача оценки EAR:

Компания производит и продает один дорогостоящий продукт, на который имеет долгосрочные договоры с клиентами. В то же время цена продукции, переменные и постоянные издержки подвержены риску.

Необходимо найти величину вероятных потерь прибыли (EAR)

Исходные данные:

| МО | СКО | |

| Цена единицы продукции (грн.) | 10000 | 500 |

| Переменные издержки на единицу (грн.) | 5500 | 600 |

| Постоянные издержки за месяц (грн.) | 50000 | 4000 |

Объем продаж – 30 изделий в месяц,

Целевое значение прибыли – 60,000 грн. в месяц.

Решение задачи:

1. Определяем МО прибыли:

Определяем дисперсию прибыли:

Определяем СКО прибыли:

4. Определяем EAR:

EAR =1.64*23,770=39,000 грн.

Методы оценки VAR: Метод исторического моделирования

Допущение метода

- Метод не опирается на теорию вероятностей и требует относительно небольшого числа предположений относительно статистических распределений для рыночных факторов риска.

- Результирующий показатель должен быть предварительно представлены как функция рыночных факторов риска.

Процедура метода

- Искомое распределение прибылей и убытков находится эмпирическим путем.

- Текущий объект анализа (портфель ЦБ, прибыль, …) подвергается воздействию реальных изменений значений рыночных факторов риска, которые наблюдались в прошлом, например, за последние п периодов.

- Для этого строится п множеств гипотетических значений рыночных факторов на основе их нынешних значений и процентных изменений за последние п периодов .

Задача:

Рассчитать риск позиции размещения одного миллиона долларов США в евро на период в один месяц при следующих данных:

Базовая валюта, в которой рассчитывается финансовый результат, – доллары США.

Допустимый уровень вероятности — 5 процентов.

Текущая дата на момент расчета — 1 декабря 2003 года.

Рыночная стоимость позиции на дату расчета совпадает с инвестируемой суммой один миллион долларов США, поскольку базовой валютой является доллар США.

Решение:

На основе данных за период с 1 января 1999 года по 1 декабря 2003 года (за весь период с момента ввода в обращение евро) были рассчитаны ряды относительных доходностей вложений долларов США в евро на периоды, равные одному месяцу.

Проведение дополнительных статистических тестов не отвергло гипотезу о нормальности со следующими характеристиками:

МО = 0.08%, СКО = 2.99%.

Это означает, что мы рассчитываем получить прибыль

$1,000,000*0.08% = $800.

Оценка вероятных потерь составляет:

VAR = 1.64 * 2.99% * 1,000,000 = $49,000.

Таким образом, историческое моделирование показывает возможность убытков.

Методы оценки VAR: Монте-Карло

Допущение метода

- Существует модель определения результирующего показателя, оформленная в виде алгоритма.

- Все факторы риска описаны с помощью вероятностных распределений, которые устанавливаются на основе имеющейся статистики или экспертным путем.

Процедура метода

- С помощью датчика случайных чисел моделируются Л/ (5000 – 10000)значений для каждого фактора.

- Рассчитывается ряд значений результирующего показателя.

- С помощью статистической обработки смоделированных данных определяется значение VAR/EAR/CFAR

Предприятие производит и продает три вида продукции, прогноз цен и объемов представлен в виде следующих таблиц:

| Наименование | янв | фев | мар | апр | май | июн | и юл | авг | сен | окт | ноя | дек | янв |

| Продукт 1 | 1,12 | 1,12 | 1,12 | 1,00 | 0,96 | 0,88 | 0,88 | 0,88 | 0,88 | 0,89 | 0,94 | 1,05 | 1,09 |

| Продукт 2 | 4,67 | 4,67 | 4,67 | 4,20 | 4,10 | 4,00 | 4,10 | 4,10 | 4,10 | 4,30 | 4,50 | 4,50 | 4,50 |

| Продукт 3 | 1,72 | 1,72 | 1,72 | 1,50 | 1,45 | 1,40 | 1,40 | 1,40 | 1,40 | 1,45 | 1,50 | 1,65 | 1,70 |

| Наименование | янв | фев | мар | апр | май | ИЮН | И ЮЛ | авг | сен | ОКТ | НОЯ | дек | ЯНВ |

| Продукт 1 | 565 870 | 524 211 | 486 023 | 506 853 | 499 910 | 433 950 | 314 179 | 322 858 | 385 347 | 510 325 | 576 285 | 649 188 | 594 164 |

| Продукт 2 | 52 463 | 41970 | 29 379 | 40 221 | 55 610 | 87 438 | 22 734 | 27 980 | 25 882 | 34 975 | 32 877 | 38 473 | 55 086 |

| Продукт 3 | 117 811 | 95 787 | 91 243 | 97 186 | 103 129 | 104 877 | 89 145 | 87 397 | 83 901 | 92 291 | 94 389 | 132 844 | 123 702 |

| Всего | 736 144 | 661 968 | 606 645 | 644 260 | 658 649 | 626 264 | 426 058 | 438 236 | 495 130 | 637 591 | 703 550 | 820 505 | 772 951 |

По экспертным оценкам

СКО цен составляет 10% от их величины,

а СКО объемов-12%. В этих предположениях было проведено статическое распределение с использованием программного продукта Crystal Ball.

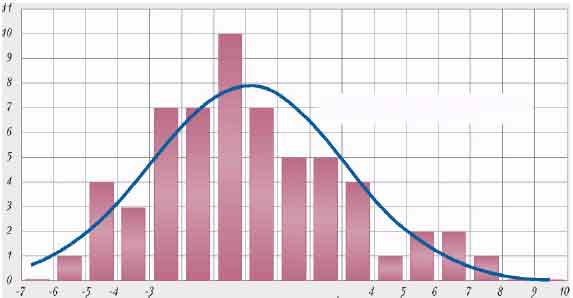

Результаты моделирования операционной прибыли представлены в виде следующей гистограммы

Полученная оценка бюджетной прибыли составляет 949,838 грн. Доверительная граница -474,143 грн. Таким образом, EAR = 475,695 грн.