Стратегия компании

Стратегия компании – закрепление долгосрочных устойчивых конкурентных преимуществ.

Всегда, в конечном итоге, направлена на повышение благосостояния акционеров, хотя инструменты и промежуточные цели могут сильно разниться.

Финансовая стратегия

- Максимизация shareholder value на протяжении всего существования бизнеса

- Оптимальное соотношение долгового и акционерного финансирования с целью минимизации стоимости капитал а

- Использование наиболее адекватных финансовых инструментов с точки зрения соотношения риска и доходности

- Shareholder value – соотношение роста стоимости акционерного капитала и дивидендных выплат

Связь корпоративной и финансовой стратегии

- инансирование долгосрочного роста бизнеса и повышения его конкурентоспособности

- аксимизация стоимости акционерного капитала

- Снижение финансовых рисков и повышение доходности инвестиций

Бизнес-риск и стадии развития бизнеса

Рост

- Доля рынка

- бъем рынка в будущем

- Длительность периода зрелости

- Поддержание рыночной доли

- Скорость спада рынка

Запуск

- Адекватность продукта

- Принятие рынком

- Объем рынка в будущем

- Длительность периода зрелости

- Поддержание рыночной доли

- Скорость спада рынка

Зрелость

- Длительность периода зрелости

- Поддержание рыночной доли

- Скорость спада рынка

Спад

- Скорость спада рынка

Бизнес-риск

Рост

- Бизнес-риск — высокий

- Финансовый риск-низкий

- Финансирование – акционерное

- Выплата дивидендов – номинальная

- Р/Е —высокий

- Источник финансирования — IPO или РЕ

Запуск

- Бизнес-риск — очень высокий

- Финансовый риск — очень высокий

- Финансирование – акционерное

- Выплата дивидендов – нет

- Р/Е — очень высокий

- Источник финансирования — венчурный ГУО

Зрелость

- Бизнес-риск — средний

- Финансовый риск – средний

- Финансирование – долговое

- Выплата дивидендов -высокая

- Р/Е -средний

- Источник финансирования — соотношение долга и акционерного капитала

Спад

- Бизнес-риск — низкий

- Финансовый риск – высокий

- Финансирование – долговое

- Выплата дивидендов – полная

- Р/Е —очень низкий

- Источник финансирования – банки (или управляемый спад)

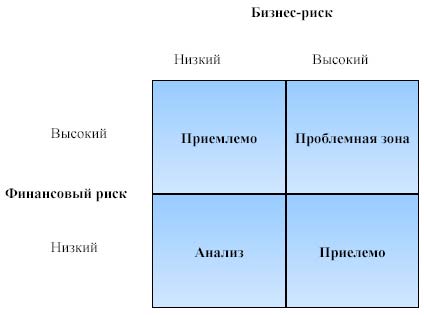

Соотношение бизнес и Финансового риска

Факторы роста стоимости

- Темпы роста бизнеса

- Темпы роста ключевых рынков

- Доходность бизнеса

- Устойчивость бизнеса

- История выплаты дивидендов

- Риски бизнеса

- Стоимость капитала

- Уровень корпоративного управления

Компоненты финансовой стратегии

- Источники финансирования

- Финансовые инструменты

- Структура капитала

- Частный капитал или IPO

- Инвестиционная политика

- Слияния и приобретения

- Дивидендная политика

- Поддержание репутации в финансовом сообществе и кредитная история

Соотношение доходности и финансового риска

Управление капитализацией после IPO: направления

1. Коммуникационная политика и ее организация

з. PR и IR

5. Аудит, финансовая отчетность и политика ее публикации

7. Менеджмент

9. Кадровая политика

11. Стратегия и ее публичная интерпретация

13. Бизнес-план компании и его адаптация к меняющимся условиям

15. Достижение показателей финансового плана и прогнозы инвестиционных аналитиков

Цели реструктуризации

- Реструктуризация – проведение изменений, направленных на повышение эффективности

- Повышение финансовой и операционной прозрачности и, как следствие, инвестиционной привлекательности

- Повышение капитализации

- Повышение качества управления

- Снижение стоимости капитала

- Поиск внутренних ресурсов

РБК к моменту IPO в 2002 г.

- Уникальная бизнес – идея

- Результаты 2001 г.: выручка-$17 млн., EBITDA-$8 млн., прибыль – $6 млн.

- Высокие темпы роста выручки: 2000 г. – 209%, 2001 г. – 92%

- Операционная рентабельность – 40%

- Продуманный бизнес план

- Четкие планы использования вырученных средств:

- РБК ТВ -40%

- Информационные технологии – 30%

- Оборотный капитал – 30%

- Опытные менеджеры

- 4 независимых директора

Факторы роста акций РБК

- Новости об основном затратном проекте – РБК-ТВ

- Публикация годовых, полугодовых и квартальных показателей

- Новости об увеличении free-float и мерах по повышению ликвидности

- Улучшение корпоративного управления

- Новости о слияниях и приобретениях

- И, конечно же, общий рост российского фондового рынка

Корпоративная стратегия РБК

РБК до реструктуризации

- Множество разрозненных юридических лиц в непрофильных секторах

- Разрозненные финансовые потоки

- Аффилированный банк в качестве казначейства

- Неконсолидированная и неаудированная финансовая отчетность

- Венчурное финансирование

- Долговое финансирование под высокую процентную ставку

- Отсутствие системного корпоративного управления

После реструктуризации с целью проведения IPO

- Продажа непрофильных активов, включая долю в банке

- Формирование совета директоров, включая реномированных иностранных независимых директоров

- Значительные усилия для повышения корпоративного управления

- Создание независимых бизнес-единиц по принципу профит-центров

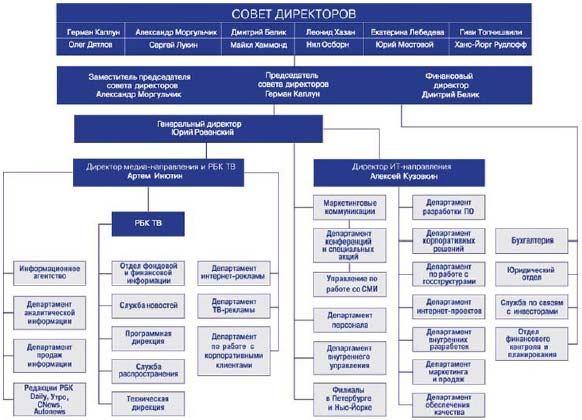

Текущая структура РБК

Финансовая стратегия после IPO

- Финансирование в несколько стадий путем последовательного размещения акций на фондовом рынке

- Снижение стоимости долгового финансирования до уровня ведущих нефтегазовых концернов

- Снижение стоимости капитала

- Повышение капитализации почти в 10 раз за 3 года

- Активные приобретения компаний в профильных секторах и запуск собственных проектов

рост капитализации РБК

Выводы

- Грамотная и формализованная финансовая стратегия – залог достижения долгосрочных целей и повышения благосостояния акционеров

- Правильно структурированный бизнес способствует повышению инвестиционной привлекательности и росту капитализации

- Реализация и совершенствование финансовой стратегии – непрерывный бизнес-процесс

- При том, что цели финансовой стратегии и реструктуризации универсальны, комбинация их инструментов очень велика, и важно найти – наилучшее сочетание