- Основные цели и задачи корпоративного риск менеджмента.

- Этапы процесса управления рисками на предприятии.

- Идентификация рисков – цели и задачи. Алгоритм идентификации рисков. Основные объекты риска для компании. Классификации факторов риска. Упорядочивание факторов риска в виде спектра риска.

- Оценка риска. Алгоритм оценки рисков предприятия. Методы прогнозирования изменения факторов риска.

- Управления рисками. Инструменты управления корпоративными рисками.

Corporate risk management system's construction.

- The basic purposes and problems of corporate risk management.

- Risk management process at the enterprise.

- Identification of risks – the purposes, problems and algorithm. The basic objects of risk for the company. Classifications of risk factors. The spectrum of risks.

- Risk estimation. Algorithm of corporate risk estimation. Methods of risk factors forecasting. 2.3. Managements of risks. The main instruments of corporate risks management.

Концепция риск-менеджмента

Цели и задачи

- обеспечение сохранности бизнеса акционеров Компании;

- рост стоимости Компании для акционеров;

- конкурентоспособность и привлекательность Компании для потенциальных инвесторов и партнеров;

- оценка возможного отклонения финансовых результатов Компании от бюджета.

Система управления рисками предусматривает

- проведение диагностики рисков совместно с заинтересованными подразделениями Компании;

- разработку предложений для принятия управленческих решений по локализации и профилактике рисков в деятельности Компании;

- разработку и реализацию конкретных мероприятий по преодолению кризисных ситуаций, возникающих в результате реализации рисков;

- обобщение и распространение в Компании мирового опыта прогнозирования и анализа рисков в процессе осуществления бизнес-процессов

Схема управления рисками

Идентификация рисков Компании

Цели и задачи определение наиболее подверженных риску участков бизнес-процессов и выявление критических для Компании факторов риска, а также определение основных объектов риска для Компании.

Основные продукты данного этапа – спектр рисков Компании.

Процесс идентификации рисков

Рассматриваемые объекты под риском

- Доход компании (Revenue at Risk);

- EBITDA Компании (Earning at Risk);

- Денежный поток компании (Cash Flow at Risk)

- Капитализация Компании (Capitalization at Risk)

Процесс идентификации рисков (на примере мобильного оператора)

Шаг 1. Выбор объекта риска

Шаг 2. Разбивка объекта риска на составляющие в соответствие с бюджетами, бизнес-планами.

Шаг 3. Определение факторов риска для каждой составляющей

Шаг 4. Определение событий, влияющих на факторы риска

Шаг 5. Структурирование полученной информации в форме таблиц

Оценка рисков

Цели и задачи количественная оценка возможных отклонений финансовых показателей. Компании от бюджетных параметров вследствие воздействия факторов риска.

Основные продукты данного этапа количественная оценка возможных отклонений основных объектов риска Компании от бюджетных значений

Риск-модель как инструмент оценки рисков

Для оценки рисков компании необходима разработка риск-модели

Определения:

- Драйверы – задаваемые пользователем значения независимых переменных и констант, используемые в переменных для расчета зависимых показателей (АРРМ, MoU и т.д.), в риск-модели драйверами выступают факторы риска, идентифицированные в ходе риск-аудита.

- Переменные – вспомогательные переменные модели, вычисляемые через драйверы (ARPU, Количество абонентов и т.д.);

- Модель компании – совокупность функциональных зависимостей преобразующих драйверы в переменные модели, а переменные в выходы модели.

- Выходы – прогнозы финансовых результатов компании, отображенные в трех основных формах отчетности (отчет о прибылях и убытках, баланс, отчет о движении денежных средств).

Процесс оценки рисков

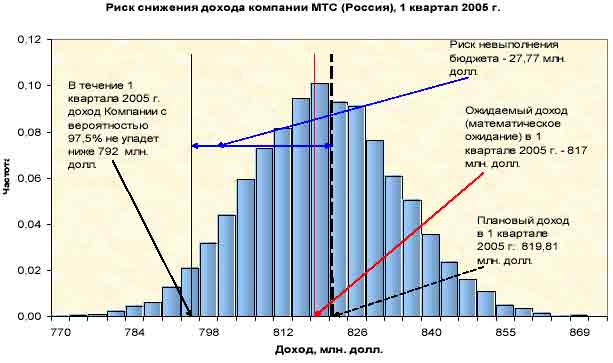

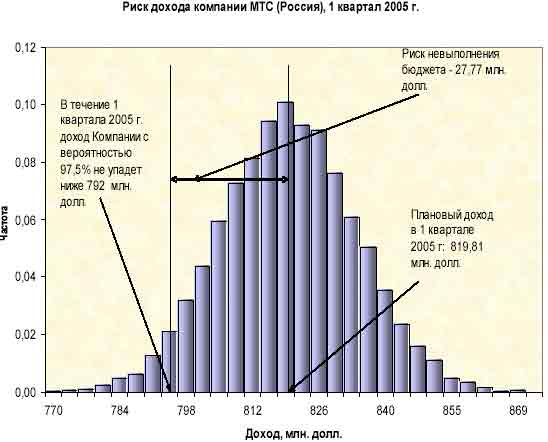

Риск-отчет

| Объект | Ед. изм. | Доход, планируемый в бюджете | Минимальный ожидаемый доход, долл. | Риск отклонения от бюджета |

| Доходы, повременная плата (с учетом роуминга | долл. США | 605 260 000 | 581 113 237,24 | 24 146 763 |

| Доходы, ежемесячная абонплата | долл. США | 108 210 000 | 104 247 128,24 | 3 962 872 |

| Доходы, продажа оборудования | долл. США | 35 840 000 | 35 840 000 | 0 |

| Прочие доходы | долл. США | 70 500 000 | 70 500 000 | 0 |

| Итого доход | долл. США | 819 810 000 | 792 044 177 | 27 765 823 |

Риск-отчет предназначен для

- информирования акционеров о текущем уровне риска бюджета.

- оценки вероятности неисполнения бюджета.

- экспертизы бюджета:

- бюджет недооценен (математическое ожидание объекта риска значительно превосходит планируемый показатель);

- бюджет переоценен (математическое ожидание объекта риска существенно ниже планируемого показателя).

Управление рисками

Цели и задачи – формирование заданного профиля риск/доходность в соответствии с предпочтением акционеров.

Основные продукты данного этапа – система управления рисками.

Основной результат данного этапа – заданный профиль риск/доходность.

Управление рисками.

Результат.

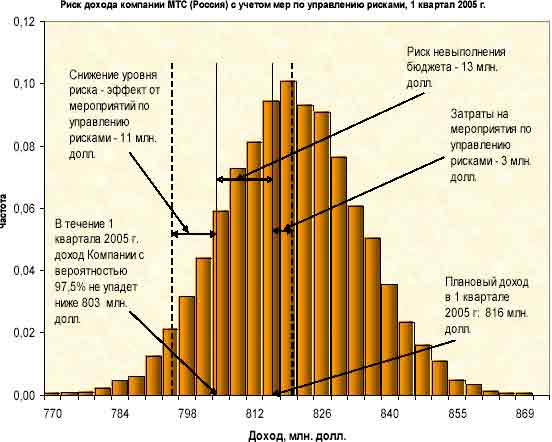

Снижение уровня риска

Выводы:

- снижение уровня риска достигается путем формирование портфеля инструментов по управлению рисками.

- стоимость мероприятий по управлению рисками снижает ожидаемое значение объекта риска, но увеличивает вероятность достижения бюджетных показателей.

- решение о выборе той или иной стратегии управления рисками принимается руководством исходя из стоимости мероприятий по управлению рисками и эффекта от их реализации.

Сферы ответственности при управлении рисками

Акционеры

- Устанавливает стратегические приоритеты политики по управлению рисками.

- Определяет размер риск-капитала.

- Принимает решение о реализации мероприятий по управлению рисками

Управляющая компания

- Координирует дочерние и зависимые общества (ДЗО) в процессе идентификации рисков.

- Осуществляет оценку рисков и подготавливает риск-отчеты для акционеров.

- Осуществляет разработку стратегий управления рисками.

- Организует работу ДЗО по практической реализации мероприятий по управлению рисками.

- Осуществляет контроль и мониторинг рисков.

ДЗО

- Осуществляют идентификацию рисков

- Несут ответственность за сбор, своевременное предоставление и полноту информации, необходимой в процессе управления рисками.

Управление рисками: выбор валюты реализации услуг

- Постановка задачи:

Определение целесообразности тарификации услуг телекоммуникационной компании в российский рублях. - Возможные альтернативы:

- Сохранение статус-кво (тарификация услуг в долларах США);

- Тарификация услуг в российских рублях.

Решение:

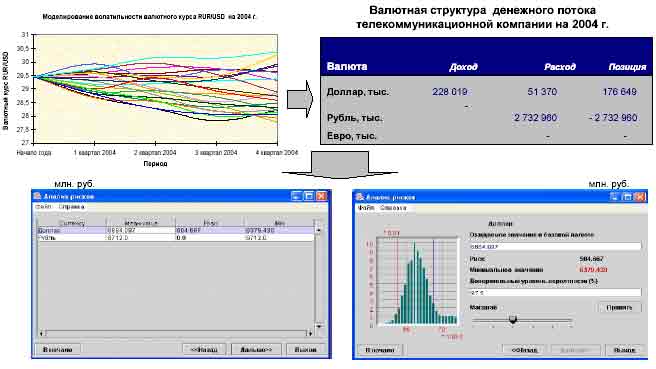

- Моделирование валютного курса RUR/USD на 2004 г.

- Учет валютной структуры денежного потока компании.

- Расчет дохода от реализации услуг в различных валютах с учетом риска.

- Принятие решения.

Фактические результаты 2004 г.

Доход компании в 2004 г. в долларах США и российских рублях

| Доход в млн. долларах США в течение 2004 г. | Доход в млн.рублях РФ по курсу 29,45 RUR/USD на декабрь 2003 г. | |

| Доход | 228 | 6 714 |

Доход компании при тарификации услуг в долларах США, выраженный в рублях РФ

| 1 квартал 2004 | 2 квартал 2004 | 3 квартал 2004 | 4 квартал 2004 | Итого за год | |

| Курс RUR/USD | 28,57 | 28,89 | 29,17 | 28,52 | |

| Доход | 1 629 | 1 647 | 1 663 | 1 626 | 6 565 |

Потери компании в 2004 г. вследствие укрепления рубля РФ по отношению к доллару США

| Потери, млн. руб. | Потери, млн. долл. | |

| Потери | 150 | 5,3 |

ВЫВОДЫ:

- Телекоммуникационная компания подвержена валютному риску обесценения доллара США по отношению к российскому рублю;

- Представленные выше расчеты позволяют оценить возможное снижение дохода компании в случае обесценения доллара США в прогнозируемом периоде;

- Расчеты позволяют сравнить финансовые результаты компании при реализации услуг в различных валютах и принимать адекватные управленческие решения с учетом принимаемого риска.

Управление рисками: выбор оптимальной политики

Постановка задачи: Предприятие планирует привлечь кредит в размере 1 млн. руб. сроком на 1 год для финансирования текущей деятельности.

Возможные альтернативы:

- Привлечение кредита в рублях под 16% годовых с ежеквартальной выплатой процентов;

- Привлечение кредита в долларах США под 10% годовых с ежеквартальной выплатой процентов;

- Привлечение кредита в долларах США с ежеквартальной выплатой процентов под плавающую процентную ставку: трехмесячный USD libor+8%

- Привлечение кредита в евро с ежеквартальной выплатой процентов под плавающую процентную ставку: трехмесячный Euro libor+5%.

Решение:

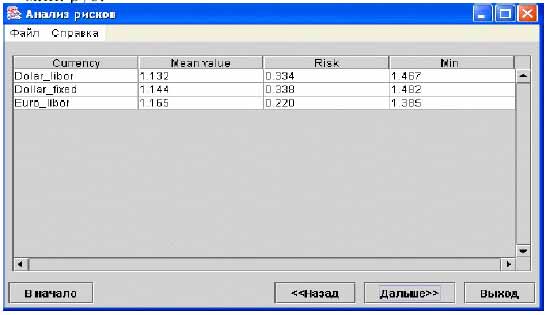

- Моделирование валютных курсов и процентных ставок с учетом их взаимной корреляции;

- Учет валютной структуры предприятия;

- Расчет ожидаемых платежей по различным вариантам кредитования с учетом риска;

- Принятие решения.

Платежи по первому варианту финансирования (кредит в российских рублях под фиксированную процентную ставку) принимаются за базу для сравнения различных политик финансирования.

В течение года по первому варианту финансирования предприятия должно будет выплатить 1,16 млн. руб. (1 млн. – номинал, 160 тыс. – проценты).

Расчеты ожидаемых платежей для других вариантов финансирования представлены на рис. 1

Так, например, в случае привлечения кредита под плавающую процентную ставку Euro libor, ожидаемые платежи в российских рублях составят 1,165 млн. руб., но при неблагоприятном изменении курса RUR/Euro или процентной ставки Euro libor платежи могут увеличиться до 1,385 млн. руб.

ВЫВОДЫ:

1). Представленные выше расчеты позволяют оценить изменение стоимости финансирования предприятия в зависимости от колебаний валютных курсов и процентных ставок;

2) Расчеты позволяют выбрать наиболее оптимальную стратегию привлечения заемных средств с учетом возможной реализации риска.

Основные выводы

Система управления рисками позволяет провести идентификацию рисков предприятия, оценку возможных потерь, а также разработать и провести мероприятия по минимизации рисков.

Система управления рисками дает возможность проводить экспертизу бюджета и вычислять вероятность его исполнения.

Система управления рисков является своеобразным «микроскопом»: акционеры и менеджмент полностью владеют информацией о возможных отклонениях финансовых результатов компании в следствие изменение внутренней или внешней среды функционирования компании.