Горные бизнес-модели

В настоящее время две российские горнодобывающие «Норильский никель» и СУАЛ, или, иногда классифицируемые как горно-металлургические компании, осуществляют стратегии диверсификации, ставящие своей целью завоевание лидирующих позиций в мире в области добычи и переработки полезных ископаемых. Насколько оправдан данный подход и, что говорит нам мировой опыт реализации подобных стратегий.

Как у них

Для понимания перспектив российских компаний на международном рынке, мы рассмотрели бизнес-модели мировых горнодобывающих компаний, разделив их на три подгруппы: горно-металлургические, алюминиевые и золотодобывающие.

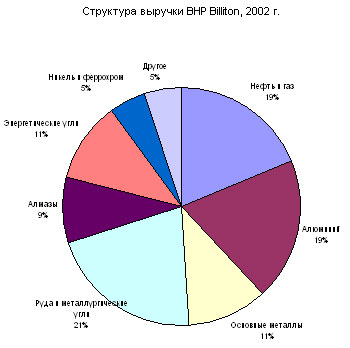

Горно-металлургические компании. На сегодняшний день мировым лидером по капитализации среди горнодобывающих компаний является BHP Billiton. Публичная стратегия компании содержит факторы, определяющие стоимость компании (Value Drivers), которые позволяют компании добиваться положительных результатов: превосходные активы; рост на основе отбора инвестиционных проектов; маркетинг с ориентацией на потребителя; использование портфельного эффекта; развитие нефтяного направления; инновации; персонал.

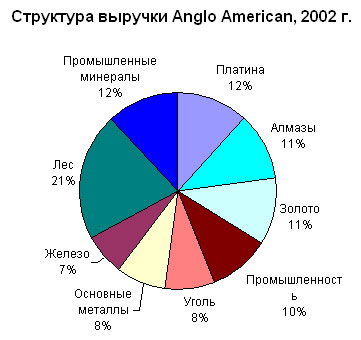

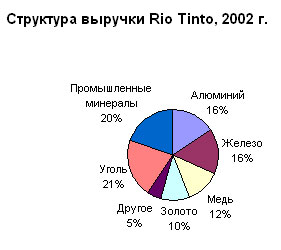

Стратегии Anglo American и Rio Tinto характеризуются схожими приоритетами развития, основными из которых являются:

- Снижение себестоимости производства продукции

- Сбалансированный портфель добываемых ресурсов

- Ориентация на доходность проекта

- Развитие научно-исследовательского направления

Таким образом, можно сделать вывод, что рост стоимости компании достигается прежде всего за счет увеличения запасов минерально-сырьевых ресурсов и управления портфелем добываемых металлов, что позволяет использовать эффект отдачи от масштаба и повысить качество минерально-сырьевой базы.

Алюминиевые компании. В отличии от горно-металлургических компаний, представленных ранее, алюминиевые компании добиваются снижения рисков посредством производства продуктов более глубокой переработки для различных отраслей промышленности. Их можно охарактеризовать как вертикально-интегрированные компании, обеспечивающие полный производственный цикл от добычи руды до выпуска первичного алюминия и продуктов его переработки. Приоритетом в стратегии алюминиевых компаний является наращивание объемов производства продукции с высокой добавленной стоимостью. Основные игроки на этом рынке Alcoa и Alcan имеют схожие бизнес-модели, за исключение того, что производство не связанное с алюминием у нее составляет всего 1 % в отличии от 13% у Alcoa. На сегодняшний день 10 ведущих компаний, в том числе РУСАЛ и СУАЛ, контролируют 90 % добычи первичного алюминия и процесс укрупнения продолжается.

Золотодобывающие компании. Среди горнодобывающих компаний, входящих в список 500, представителями недиверсифицированного бизнеса являются золотодобывающие компании (BarrickGold, Newmont). Рынок золота отличается наибольшей стабильностью на мировых рынках металлов и производителям не приходится сглаживать существенные колебания на рынках основных металлов путем добычи и переработки других минеральных ресурсов. В остальном же приоритеты их развития подобны приоритетам горно-металлургических компаний: наличие качественных резервов, позволяющих вести добычу и переработку с низкими издержками и в течениие длительного промежутка времени.

Изучение мировых горнодобывающих компаний из списка 500 позволяет сделать вывод о том, что все они имеют весьма схожие приоритеты в развитии:

- Операции в десятках стран на всех континентах

- Качественные резервы

- Низкие издержки

- Передовые технологии

- Качественные приобретаемые активы

Как у нас

Что же могут противопоставить российские горнодобывающие компании своим зарубежным конкурентам. По итогам сравнительного анализа конкурентных преимуществ и недостатков ОАО «ГМК »Норильский никель«, можно отметить, что по современным технологиям, менеджменту и политическим рискам »Норильский никель« уступает западным компаниям. Однако уникальная сырьевая база, относительно дешевые ресурсы производства и наличие значительных финансовых ресурсов позволяют говорить о достаточно высоком уровне конкурентных преимуществ перед основными конкурентами. Оценивая результаты, которых добился »Норникель", за последний год можно отметить, что основной показатель деятельности компании для акционеров – капитализация, увеличилась в три раза, хотя рынок в целом только в 2.

Вторая крупная российская горно-металлургическая компания – УГМК, объединяет в одну технологическую цепочку множество предприятий горно-добывающего, металлургического, металлообрабатывающего комплекса, а также стройиндустрии, расположенные в России и в ближнем зарубежье (Литва). Основная проблема для этой компании – недостаток сырья, и в связи с этим руководство УГМК надеется получить лицензию на крупнейшее в России медное месторождение – Удокан, что обеспечит надежную сырьевую базу. Принимая во внимание возможный успех в конкурсе по Удокану, структура производства УГМК (медь – 37 % от выручки) может стать близкой к ведущим мировым медным компаниям (Codelco, Phelps Dodge, Grupo Mexico), у которых производство меди составляет от 60 до 90 % выручки.

Структура производства российских алюминиевых компаний имеет серьезные отличия от их западных конкурентов. Если продукция с высокой добавленной стоимостью в структуру производства Alcoa и Alcan составляет порядка 80%, а сырье и первичный алюминий около 20%, то у российских РУСАЛа и СУАЛа обратное соотношение. Соответственно, в заявленных приоритетах у этих компаний – наращивание объемов производства продукции с высокой добавленной стоимостью. По сравнению с 9 месяцами 2002 года прирост производства этого спектра продукции составил у РУСАЛа 42,3%, а по предприятиям СУАЛа колеблется от 14,9 % до 96,4 %. Но основная беда российских алюминиевых компаний – отсутствие надежной сырьевой базы. Например, РУСАЛ покрывает только 60% своей потребности за счет собственных ресурсов. Так что, вторым не менее важным приоритетом для алюминщиков является наращивание сырьевой базы, посредством разработки новых месторождений в России и зарубежом, что конечно требует громадных финансовых ресурсов. РУСАЛ в ближайшие годы планирует выделить 7 млрд. долларов на покупку зарубежных активов, а также на модернизацию и расширение существующих производств. СУАЛ же в отличие от РУСАЛа, не обладает значительными финансовыми ресурсами и в связи с этим пошел на альянс с FF&P и пытался достичь соглашения с Pechiney по развитию Средне-Тиманского месторождения бокситов, требующего около 2 млрд. долларов инвестиций.

На мой взгляд, нет смысла серьезно разбирать российские золотодобывающие компании, так как создается впечатление, что все более или менее интересные предприятия или новые месторождения будут вскоре входить в структуру ОАО «ГМК »Норильский никель«. В настоящее время в России функционирует несколько сотен небольших предприятий или артелей, которые не имеют в отличие от »Норникеля" возможности инвестировать в разработку крупных месторождений золота.

О российской специфике

В настоящее российские горнодобывающие компании имеют неплохую возможность войти в список 500 крупнейших мировых компаний. Их приоритеты развития, необходимые для реализации принятых стратегий, отличаются от приоритетов развития транснациональных компаний только за счет российской специфики и могут быть представлены следующим образом:

- Эффективная политика в области слияний и поглощений

- Получение доступа к дешевым финансовым ресурсам

- Улучшение корпоративного управления

- Управление портфелем добываемых ресурсов

- Повышение эффективности производства

- Продажа активов не представляющих стратегического интереса